臺積電是全球最大、最先進的半導體生產商,因此是半導體行業的“風向標”,也是整個IT行業嚴重依賴半導體作為其關鍵驅動力的領先指標。在截至9月的第三季度中,這傢臺灣代工廠的收入增長35.9%至202.5億美元,同比增長47.9%,環比增長也高達14.8%。

數據顯示,臺積電的毛利率高達60.4%,這主要受惠於有力的匯率和成本改善。查看公司的的營業利潤率,也高達50.6%,這些數據都統統超過公司的預期。

雖然從業績上看,臺積電還是高歌猛進,但從他們的財報說明會看來,臺積電還是帶來一些寒意。

財務數據的不同

雖然從業績上看,臺積電還是高歌猛進,但從營收數據上看,臺積電還是有一些轉變。

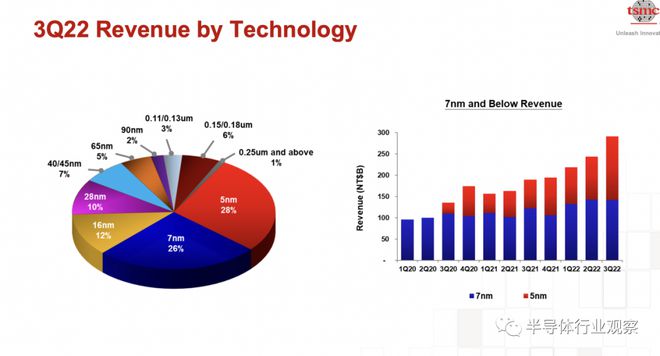

從制程貢獻上看,如下圖所示,臺積電5nm和7nm貢獻公司54%的營收,這足以穩固他們作為晶圓代工領頭羊的地位。

按照nextplatform所說,臺積電正在拋棄英特爾數據中心集團在 2010 年至 2018 年之間的那種利潤,如果在先進芯片制造方面建立專業知識不是那麼難,而且建造芯片工廠的成本那麼高,我們會說這樣的利潤會播種競爭的種子。但在這種情況下,臺積電過去十年的增長和盈利能力卻產生相反的效果,迫使一個又一個代工廠倒閉或專註於舊工藝。這就是臺積電、三星和英特爾這三個致力於先進芯片制造工藝的代工廠的原因,這些工藝對於作為數據中心基礎的計算和網絡引擎至關重要。

臺積電知道它需要大量資金來確定其芯片蝕刻和封裝的競爭步伐,因此該公司的高層完全擺脫實施股票回購的想法,因為擔心芯片和芯片制造出口管制而導致股票受到重創。美國對中國的不滿以及 GPU 業務的遊戲和加密貨幣挖礦部分以及 CPU 業務的 PC 部分的萎靡不振。臺積電目前無意進行股票回購,這表明它是一個理智的長期參與者,不希望像世界上的英特爾和 IBM 那樣為股東快速賺錢。它將需要其 443 億美元現金和投資儲備中的每一分錢,然後是一些。

現金儲備的增長速度快於晶圓廠價格的通貨膨脹率(我們認為),所以這很好。但所有這些辛苦賺來的錢可能隻能建造三到四傢新工廠,而臺積電目前正在美國亞利桑那州建造一座新工廠,並在日本熊本擴建一座,並在中國南京擴建另外兩座。.

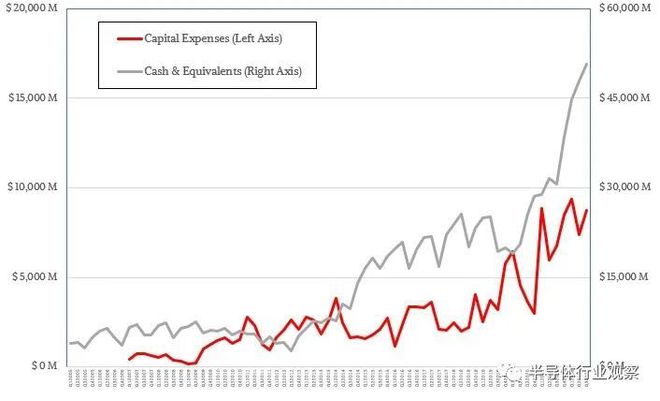

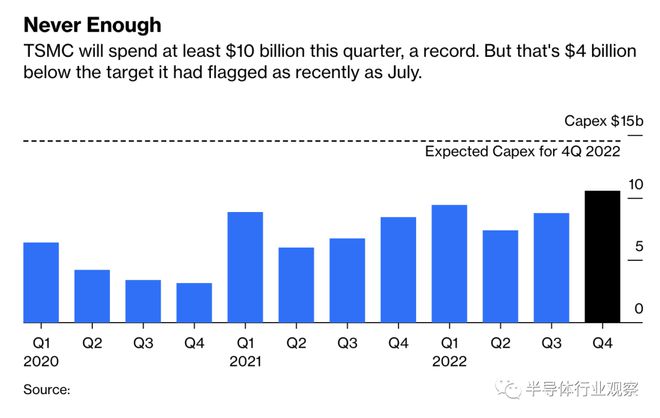

2022 年第三季度是半導體行業的一個跳躍時期,臺積電的資本支出增長 29.2% 至 87.5 億美元。該公司在本季度支付 45 億美元的股息,並以債券形式持有 265 億美元的債務。它的資產負債表與我們在技術球拍中看到的一樣強大。

技術平臺的變化

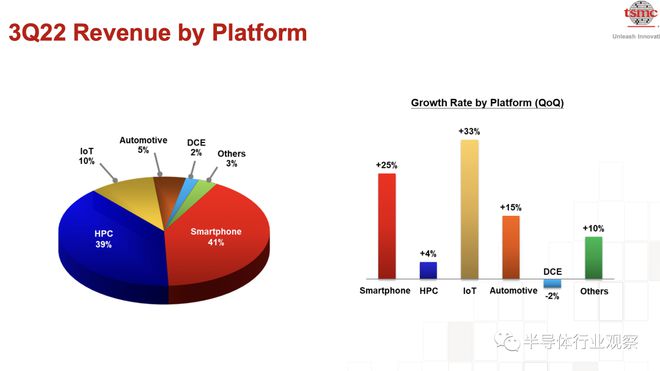

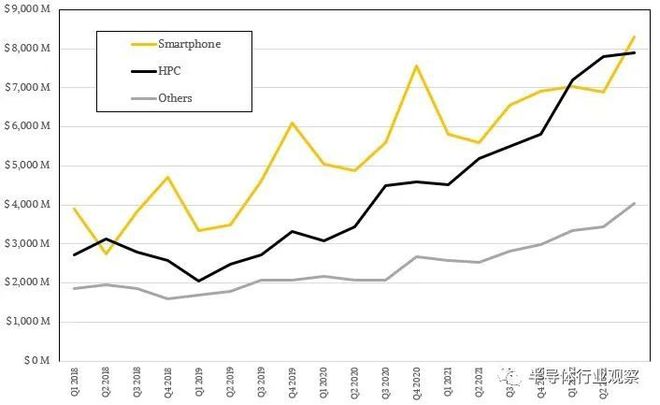

最近幾個季度,由於臺積電所謂的 HPC 業務(包括 CPU、GPU、FPGA 和定制 ASIC)的增長,其增長速度遠遠快於收入和資本支出。從平本季度臺貢獻來看,我們發現智能手機又再度成為臺積電最大的營收貢獻來源,這一方面可能是因為蘋果和高通的拉貨,給臺積電帶來的大力推動;另一方面,HPC廠商的謹慎,進一步成就當前的結果。

當您不沉迷於切線收購並忘記您是一傢必須對沖其技術賭註以實現路線圖承諾的先進代工廠時,就會發生這種情況。當英特爾搞砸其代工路線圖時,它隻有一個專屬客戶——英特爾本身——令人失望。如果臺積電搞砸,客戶會開始關註三星和英特爾,如果搞砸,他們會放棄臺積電,轉而選擇三星,也許幾年後會放棄英特爾。

臺積電在一些制造節點上遇到困難——28 納米、10 納米和 3 納米——但它似乎已經及時控制其 3 納米工藝,以便從明年開始提供最先進的芯片設計。

在與華爾街分析師討論第三季度數據的電話會議上,臺積電首席執行官 CC Wei 表示,這些天用於制造許多智能手機、CPU、GPU 和交換機 ASIC 的 5N 納米節點的增長越來越多,這抵消前幾代芯片上使用的 7N 節點的放緩,包括隨著客戶端設備市場在最近幾個季度急劇放緩而出現放緩的許多 PC 芯片。事實上,N7 和相關的 N6 精制工藝將不會看到與過去三年相同的代工產能利用率,因為這是生產的先進節點,魏進一步表示,N7 和 N6 的這種低迷生產將持續到 2023 年上半年。

“我們認為 N7 和 N6 需求更多是周期性問題,而不是結構性問題,我們預計 N7 和 N6 需求將在 2023 年下半年回升,”魏解釋說。“從長遠來看,我們將繼續與客戶密切合作,開發專業和差異化技術,並有信心在未來幾年推動額外的結構性需求浪潮,以回填我們的 N7 和 N6 產能。7納米系列將繼續成為臺積電的一個龐大而持久的節點。”

當臺積電說持久時,這不是在開玩笑。該公司仍使用 250 納米及更大幾何尺寸制造芯片,使用 16 納米或更大工藝的芯片仍占收入的 46%。這些節點會持續存在,隨著時間的推移,它們會隨著時間的推移而變得更有利可圖。

數據顯示,臺積電HPC部門銷售額為78.9億美元,增長43.3%,智能手機芯片部門銷售額為82.9億美元,增長26.7%。從上圖可以看出,HPC 細分市場一直在穩步上升,我們認為最終將永久超越智能手機細分市場,成為臺積電的最大收入來源。其他領域,包括物聯網、汽車、數字消費電子等,大部分都在增長,但與這兩個主要領域相比,它們相形見絀。

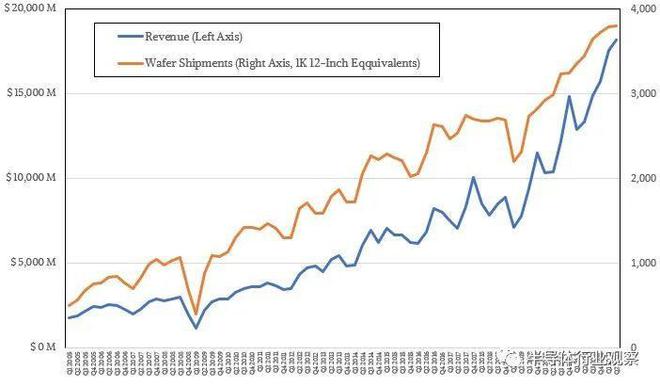

一般來說,晶圓出貨量和收入之間存在相關性,但它們以不同的速度上升和下降。可以說,臺積電在 2018 年下半年和 2019 年上半年的晶圓出貨量都有所下降,到目前為止,即使在整體半導體行業放緩的情況下,臺積電仍在出貨數百萬片12 英寸晶圓——準確地說,第三季度為 397 萬,增長 9%。這比過去三個季度的增長速度要慢一些,但它仍然是增長的,因為坦率地說,臺積電是世界上最好的代工廠,芯片設計人員別無選擇。如果他們想突破他們的設計與制程的極限,他們智能去臺積電。

魏哲傢說,一年前讓臺積電有些頭疼的3納米工藝, 有望在今年晚些時候實現量產,預計 2023 年將出現“平穩增長”,這得益於強勁的 HPC 和智能手機細分市場的采用。

魏哲傢補充說,由於代工廠工具的限制,3納米的需求超過供應——這意味著定價對於代工廠來說可能是非常有利可圖的——並且 N3 工藝將在明年“充分利用”,實際上將高於 5 納米工藝。它在 2020 年開始加速。更先進的 N3E 工藝將占明年晶圓收入的“中個位數百分比”,一些 HPC 和智能手機芯片設計將采用這種更先進的工藝。N3 和 N3E 工藝的流片數量在其歷史的同一時間點是 N5 工藝的兩倍以上,預計 2023 年和 2024 年需求將保持強勁。

此後 N2 2 納米節點正在開發中,所有這些都有望推動臺積電在未來幾年內計劃實現 15% 至 20% 的年收入增長。

但與此同時,臺積電正關註半導體可能長期低迷的情況以及如何避免這種情況。

行業或衰退,下調資本指出

“我們預計可能在 2023 年,半導體行業可能會下滑,”魏哲傢解釋道。“雖然臺積電也不能幸免,但我們相信我們的技術地位、強大的高性能計算產品組合以及與客戶的長期戰略關系將使我們的業務比整個半導體行業更具彈性。這就是為什麼我們說 2023 年整個行業可能會下滑,但對於臺積電來說仍然是增長的一年,。”

彭博社進一步指出,雖然這傢全球最重要的芯片制造商的高管在周四勇敢地嘗試安撫全球對半導體行業前景的緊張情緒。但設備供應商和投資者不太可能從臺積電第三季度的財報中獲得太多歡呼。

它的重磅炸彈是宣佈將今年的支出計劃削減 10%。就在 7 月,臺積電還預測其將斥資 400 億美元,而此前的預測為 440 億美元。現在它的目標是 360 億美元,這意味著它在短短六個月內就損失 80 億美元的訂單。

主要設備供應商 ASML Holding NV、Lam Research Corp. 或 KLA Corp. 的高管無法積極推動這一趨勢。事實上,應用材料公司僅在 12 小時前在削減自己的第四季度收入預期時就指出這些問題。

盡管最近的註意力集中在拜登政府收緊對美國芯片技術出口到中國的限制上,但臺積電將這種影響描述為“有限且可控的”。該公司證實,它已從美國獲得為期一年的授權,可以繼續在其南京工廠訂購用於 28 納米和 16 納米制造的設備,這是一個小而重要的緩刑。

事實上,臺積電和全球芯片業所面臨的問題,遠不止美國試圖遏制中國。

臺積電首席執行官CC Wei直言不諱。他說,由於智能手機和個人電腦的需求疲軟,市場正在走軟,而一些客戶推遲新產品的推出,他沒有透露客戶的名字。甚至臺積電也將受到影響,未來六到九個月工廠利用率將保持疲軟。該公司還指出明年降低支出的可能性。

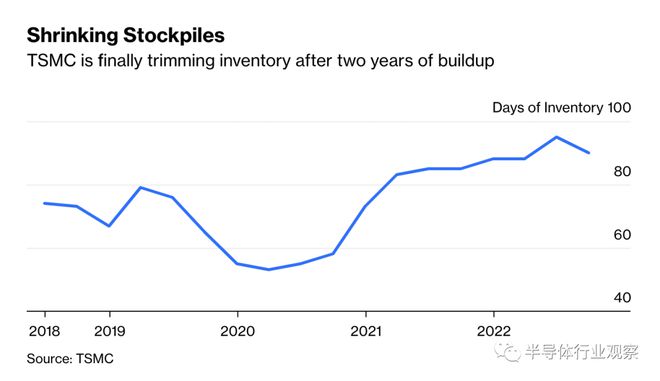

一個亮點可能是自 Covid 大流行以來庫存的首次下降,但這也表明 NVIDIA Corp.、Apple Inc. 和 Advanced Micro Devices Inc. 等客戶缺乏信心來保持高庫存以期待未來的訂單。

包括三星電子、英特爾和美光在內的全球芯片制造商都在暗示該行業的痛苦,臺積電作為最後的希望燈塔脫穎而出。它作為世界上最先進的半導體公司的地位以及對智能手機、數據中心和高性能計算機中使用的高端組件的壟斷地位,似乎使其免受小公司的麻煩。

但即使是臺積電也無法與美聯儲的貨幣緊縮、莫斯科對烏克蘭的持續戰爭以及導致設備交付停滯的持續供應鏈摩擦相提並論。

當高管們查看公司的數據、解釋其前景和技術路線圖並回答問題時,傳遞的信息是一種平靜的信心,相信一切都會好起來的——也許明年的某個時候。其他人可能會有不同的看法。即使是技術叢林之王也很難找到安慰。