喊好幾年的“白色石油”以及過去兩年“過山車”般的二級市場行情後,鋰礦巨頭的財務報表終於在今年三季度的時候徹底“起飛”。在10月16日公佈的前三季度財務預測中,天齊鋰業和贛鋒鋰業兩大鋰業巨頭都公佈百億級的利潤預測。

其中,贛鋒鋰業預計前三季度公司凈利潤143億元至153億元,第三季度凈利達70.5億元-80.5億元,同比去年增長超過600%。而天齊鋰業預計前三季度公司凈利潤152億元-169億元,預計增長超過27-30倍,其中三季度凈增長凈利潤50億元-65億元。

相比鋰業巨頭的“暴力財報”,寧王與比茅三季度的利潤竟也顯得“溫和”不少。根據預報,寧德時代三季度的凈利潤預計在88-98億元元,較上年同期增長169.33%至199.94%;而比亞迪第三季度55-59億元,同比上漲330%-365%。

看似大傢都在吃肉,但卻有肥瘦之分。

如果按照上半年的財務口徑計算,兩大鋰業巨頭的營收大約在100億左右,而寧德時代則高達1129億,比亞迪更是突破1500億元。雖然三季度數據,鋰礦的營收總量預計會有一個抬升,但總量之間的鮮明差異不會有根本改變。

換言之,兩個鋰礦公司隻用下遊公司6-8%的業務體量,就輕松實現下遊100%的利潤規模。

圖源:格林佈什鋰礦|圖源:天齊鋰業官網

這或許與很多人的認知不太一致。

行業的發展得益於下遊生態的發展。產業鏈的人賺一份辛苦錢,最終還是不敵礦老板靠山吃山、靠湖吃湖。投資人也犯嘀咕,當年投什麼清潔能源車呢,不如買個礦來得實在。

畢竟在5年前,天齊和贛鋒的市值大約在30億美元出頭,蔚小理隨便一傢融下的資本,都足以打包買下天齊、贛鋒這樣的鋰業平臺。更遑論後者還在盈虧線上苦苦掙紮時,鋰業公司的股價卻早已經旱地拔蔥。

瘋狂的鋰

三季度的業績爆發,在大部分市場觀察者的意料之中。這種趨勢在中短期內或許還將持續。

今年以來,快速擴張的鋰礦產業並沒有帶來下遊玩傢所期待的“價格理性”。相反,出貨量與價格同時提升,“量價齊升”帶來鋰業公司三季度的暴利業績。

一方面,全球范圍內不斷超預期增長的電動車需求,成為鋰礦產業最大的價格支撐。

三季度向來是我國汽車行業“金九銀十”的產銷旺季。以我國為例,今年9月時新能源汽車銷量已經突破70萬輛,而在今年1月份時這一數字還隻有40萬輛。

短期內快速爆發的新能源汽車需求,超過鋰礦石企業自身的產能爬坡能力,這讓鋰礦石企業無論怎麼增產,也無法將資源價格降回到原先的水平。

另一方面,全球鋰產業的增產也並不是一帆風順。

三季度由於一些特殊的原因,青海鹽湖區域的交通運輸受到一定的影響。這對本來就緊張的供求關系添上一把火。

在本月,電池級碳酸鋰現貨均價上漲0.4萬元/噸至53.55萬元/噸,環比上月同期上漲7%,繼續創下歷史新高。

要知道,在2020年時,電池級碳酸鋰的價格還隻在4萬元出頭。在兩年時間內,價格漲幅超過10倍。

不止是鋰礦石資源,鎳、鈷等其他稀土材料,同樣迎來數倍的價格漲勢。

可以說,這些上遊價格的上漲,都是電動汽車產業在短期內爆發的直接後果。

圖源:天齊鋰業官網

類似的困境在短期內還將持續。

在供應鏈方面,新能源汽車市場的增長還沒有歇腳的樣子。已經有分析機構認為我國明年的新能源汽車銷量將突破1000萬大關,相比於今年預期的600萬輛繼續高速增長。

這種幾何級的增速,或將繼續領先全球的鋰礦產能放量的速度。

另一方面,鋰礦產能的不確定性依然存在。寒冬正在成為懸在北半球鋰價的一個達摩克裡斯之劍。

數據顯示,全球75%的鋰都儲藏在鹽湖中。尤其是對於我國的鋰原料產業來說,鹽湖開采雖然占總量有限,卻是重要的增量來源——超過80%的鋰資源都集中在西部地區的鹽湖。

但目前鹽湖提鋰方式基本都是基於鹵水做分離,這也意味著冬季低溫結冰,無法避免地會對生產造成一定的影響。近期鹽湖提鋰重點企業鹽湖股份便已經對外承認,由於近期低溫寒潮,公司產量已經出現一定的下滑。

考慮到拉尼娜效應下,今年北半球寒冬氣候的概率越來越大。如果寒冬級別高、持續時間長,便必然對整個北半球的鹽湖開采帶來更多挑戰。

圖源:鹽湖股份官網

“全民”買礦潮

不斷攀升的價格背後,一個潛在的背景來自於電動汽車產業的“預期共識”。

過去幾年時間中,人們對於電動汽車突然懷疑,轉變為一種激進的樂觀主義。許多國傢都制定相應的燃油車退出時間表,而大部分人都將這種燃油車的退出,默認等同於“鋰電池動力汽車”替代計劃。

按照現有的汽車保有量計算,那將是一個十億級的汽車需求量級。

以特斯拉為例,馬斯克提出未來十年下線1億量汽車的計劃。而科學院院士歐陽明高也預測,我國在未來10年左右新能源汽車保有量將達到1億。

相比之下,鋰礦的開發周期長達數年,顯然無法在短時間內跟上如此迅速的電動汽車爆發勢頭。

這種幾乎是必然發生的需求錯配,讓產業鏈的各個環節都意識到,鋰礦石或許是行業未來“卡脖子”式的原料選項,進而采用更進取的投資方式,以期對沖原材料上漲帶來的風險。

倉庫中的金屬鋰 |圖源:贛鋒鋰業

最著名的一次產業公案,便是由贛鋒鋰業持股的美洲鋰業與寧德時代競購千禧鋰業,雙方反復抬價,最終將價格抬升近50%,引發國內輿論的持續關註。

千禧鋰業並不是一個完美的標的物。有分析認為,其在短期內並沒有能力快速形成產能,本質上是一個隻有資源、營收近乎為0的資產包。顯然寧德時代攪局千禧鋰業,更多是是為中長期的戰略考量。

但這種罕見的中國上下遊產業鏈公司,針對原料資源的爭奪戰,被認為是過去兩年行業鋰成本焦慮的一次綜合爆發。

快速增長的成本,讓電池企業想拿原料、整車企業想拿電池、鋰業企業反而成為生物鏈的頂層物種。

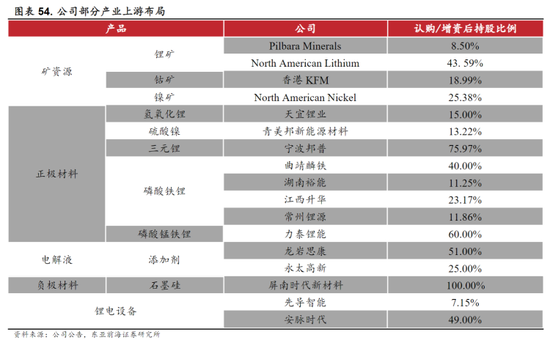

以寧德時代為例,其在近年來多次出手國內外的鋰礦石項目,以提高其鋰礦的自給率。今年來,寧德時代就不斷增持北美鋰業等公司的股份,並收購一系列的上遊加工廠,來提高其在整條鏈路中的話語權。

近年寧德時代的產業投資|圖源:東亞前海證券研究所

不止是動力電池公司,整車廠也開始不斷參與到鋰業的投資中。

近期有媒體報道稱,蔚來將下場以超過6億元資金,投資阿根廷的鋰礦項目。而廣汽旗下的埃安則直接與贛鋒鋰業達成戰略合作,簽署從資源開發、加工到回收的一系列合作協議。

相比之下,比亞迪由於在鋰電池行業裡耕耘較早,從2010年開始就率先佈局原料板塊,並在近年來進一步加速全球化的鋰資源佈局,使其得以在綜合成本上獲得最大的競爭優勢。

在最新的澳洲鋰輝石精礦拍賣上,鋰輝石精礦正在創下新高。

10月18日最新消息,澳洲鋰輝石精礦以7100美元/噸被拿下;而在十幾天前,類似的價格還隻有6988美元/噸。

鋰礦的瘋狂,意味著鋰價未來大概率還有一個繼續上揚的過程。

長期仍將回歸理性

如上所述,鋰礦價格異常的背後是電動汽車爆發式內卷的產物。

電動車戰爭正到最關鍵的時刻,而成本控制又是汽車工業的核心競爭力。因此就算鋰價高企,下遊企業也要硬著頭皮頂上去。

但如果回歸到總量對比上來看,這並不是鋰資源“根本上”稀缺,而僅僅隻是鋰資源在中期內開采帶來的產業瓶頸。

如王傳福就曾公開表示,我國鋰資源從總量上來說其實是夠的,即便按照現有的儲量規模,也能夠支撐大約3億臺汽車的保有量規模。而截止2022年9月,我國機動車保有量約為4.12億輛。

圖源:unsplash

王傳福的另一個底氣來自於鋰的產業屬性。

相比於石油這類一次性的消耗品,電動汽車中鋰可以形成完善的回收閉環,將電池中的鋰進行二次利用。

寧德時代董事長曾毓群表示,“電池裡面絕大部分材料都是可以重復進行利用的,目前我們鎳鈷錳的回收率已經達到99.3%,鋰達到90%以上。”

而有行業人士表示,鋰的回收並沒有達到天花板,未來有空間可以進一步提升到95%甚至更高的水平。

這意味著,如果電動車普及後,全球最大的“鋰礦”將是巨大的存量電動車。

因此隨著普及率提高,以及近年快速下線的電動車走向報廢市場,鋰礦的開采也將隨之迎來一個生產拐點。鋰資源的價格也將徹底回歸到正常水平。

圖源:寧德時代官網

但如果要依靠汽車保有量迎接鋰價拐點,顯然需要過於漫長的時間。

目前,動力產業在應對鋰價方面,其實有不同的思路。

從市場角度來說,增程式作為過渡方案依然會有優勢。

高昂鋰價本身會成為電動車普及的攔路虎。目前,同樣是入門級的純電轎車,普遍要比入門油車貴出幾萬元。而增程式的Bom成本比純電車成本更低,這意味著汽車毛利率狀況的顯著提升。

而更好的基礎設施也會是解決鋰資源短缺的一個烏托邦式的解決方案。

例如未來能夠利用道路本身進行加電,那麼車輛便可以幾乎不使用電池就可以正常行駛,自然也就不需要龐大的電池包。

而從產業上來說,不斷優化電池成本、探索更多元的元素周期表,可能是一個更長遠的解決方案。

如最受期待的鈉電池,其核心原料“納”可以直接從海水提取,幾乎可以做到“取之不盡用之不竭”,因此被認為最有可能是未來人類儲能模塊的基石產品。

此外,氫燃料電池、硫系電池,也被認為是潛在的電池選項。

而鋰價高昂也客觀上推動其他元素電池的研發推進。

不過考慮到電動車對於負重和空間的苛刻需求,鋰電池在短期內還將是最主流的解決方案。

無論是寧王還是比茅,礦老板的轎子,應該還得再抬上幾年。

作者|郭海惟