“當下不投新能源,就像20年前沒買房。”——這是經濟學傢任澤平博士,在2022年新能源汽車產業鏈投資年會上演講時提出的觀點。他還認為,新能源車的發展其實離不開我國的大背景。我們處在一個偉大的國度,一個蓬勃發展的時代。“現在新能源對於經濟貢獻還不如房地產的十分之一,但是增長速度非常快,以翻倍的速度增長,2022年大傢想如果再翻倍增長呢?”

從乘聯會的官方數據來看,2022年註定是新能源汽車“翻倍式增長”的一年。2022年全年,預估新能源批發在649萬輛,較2021年同比增96%。其中,1-11月,新能源汽車累計銷量已經達到503萬輛,相較於2021年同比增長100.1%。

在市場規模“蒙眼狂奔”的同時,我們不妨冷靜思考一下:“這一年,中國新能源汽車,到底有沒有實現核心技術的突破呢?接下來,我們將從五個維度,復盤新能源汽車在技術層面的變化與趨勢。

動力電池:別等固態電池

續航裡程,一直是新能源汽車發展之路上的“絆腳石”。縱觀2022年的新能源汽車行業,電池技術的迭代已經進入一個新的瓶頸階段。

從2022年第11批新能源車免車購稅目錄看,續航裡程大於600公裡的車型,在2020年隻有不到30款,2021年提升至58款,而2022年爆發增長至119款。這意味著,長續航裡程的純電車型正在激增,用戶可選擇的產品也比早些年確實更多。

但從技術角度而言,電池能量密度的提升進度比較緩慢。其中,電池能量密度在130Wh/kg左右的車型最多,達到87款。其次是170Wh/kg左右的車型,有65款。所以,在電池能量密度這一關鍵指標上,整個行業呈現出紡錘形的結構——中不溜的產品很多,但技術突出的少。

誠然,真正能夠突破200Wh/kg的量產車型並不多見,最早是特斯拉Model 3的21700圓柱形鋰電池,電池能量密度能做到300Wh/kg。隨後就是寧德時代的麒麟電池,在2022年第四季度亮相於極氪009車型上,電池能量密度突破255Wh/kg。

就目前來看,增加續航裡程有兩條路徑:

一條是材料創新,比如固態電解質、磷酸錳鐵鋰、富鋰錳基、矽基負極、鈉離子電池等新型材料的商業化應用,從電芯根源讓續航裡程變得更長;

另一條是結構創新,像比亞迪的刀片電池、寧德時代的麒麟電池、特斯拉的4680電池,本質上都是對電芯或者電池包結構的改變,增加體積空間利用率,讓整車的續航裡程變得更長。

2022年初,新能源汽車行業曾設想,固態電池可以破除液態電池車的裡程焦慮、充電焦慮、安全性等多方面的桎梏。但時至今日,固態電池的概念仍在天上飄。

於是,很多中國車企和動力電池企業, 在技術路線上普遍選擇折中方案——半固態電池。早在2021年初,蔚來就宣佈ET7將搭載150kWh半固態電池,並實現1000公裡續航裡程。最開始定下的交付時間為2022年第四季度,但根據最新的消息,已經延期到2023年上半年。

與蔚來在材料上進行嘗試不同,極氪就在電池包結構上進行創新。

麒麟電池

同樣是實現1000公裡的續航,極氪001用的是寧德時代的140kWh麒麟電池包,達到1032公裡的CLTC綜合工況續航裡程。選裝價格為10.3萬元,限量1000臺,將於2023年二季度開始交付。而麒麟電池,就是寧德時代的第三代CTP電池技術,本質上就是在電池包結構上進行優化。

在2022年推出暗信號欄目中,虎嗅汽車發佈過一篇名為《為什麼電動車看上去都那麼胖?》的文章。文中,詳細介紹,CTP技術和CTC技術的發展情況:

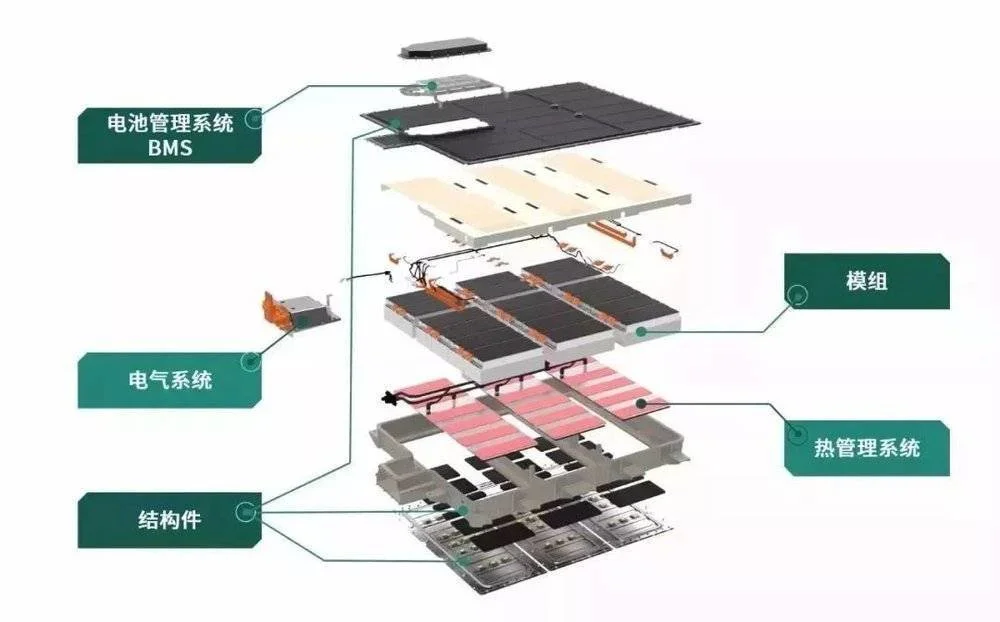

目前,電動汽車產業鏈中將電池包分為三個發展階段:其中,由電芯——模組——PACK(即電池包)構成的層級結構被稱之為1.0階段;去掉模組或減少模組數量,由電芯直接成組構成PACK,該結構被稱之為CTP(Cell to PACK),比如寧德時代麒麟電池;而最後則是終極方案:CTC(Cell to Chassis),將電池直接放置在底盤上,也就是傳說中的電池底盤。

2022年4月,特斯拉宣佈在得州工廠下線的Model Y,就開始使用由4680電池構成的能量單元,並采用CTC電池底盤的方案進行整車裝配。此時的Model Y已經采用徹底無模組的設計,所有電池均放置在底盤上,呈蜂窩狀排列並削減垂直方向的車身結構尺寸,由電池直接在上下面板上提供力支撐,加強在車輛面對極限駕駛時的扭轉對抗能力。

特斯拉CTC電池底盤方案帶來的好處是明顯的。得州工廠生產的Model Y相比上海工廠的同車型車重降低10%,續航裡程增加14%。更重要的是,生產制造的單位成本降低7%,單位投資下降8%,工廠的生產效率也大大提升。

事實上,意識到CTC電池底盤方案好處的不止有特斯拉。比亞迪從海豹車型開始,采用的是與CTC技術類似的 CTB(Cell to Body)技術。此外,寶馬、大眾、沃爾沃等車企與供應商都在佈局相關領域,量產車型也將在2023年之後陸續上市。

可以預見的是,在固態電池和半固態電池,未實現大規模量產之前,以CTP和CTC技術為主的結構創新,仍是車企在2023年內解決續航裡程焦慮最主要的解題思路。

智能制造:半分鐘造一輛車

電池技術的結構創新,最核心的一環在於制造。

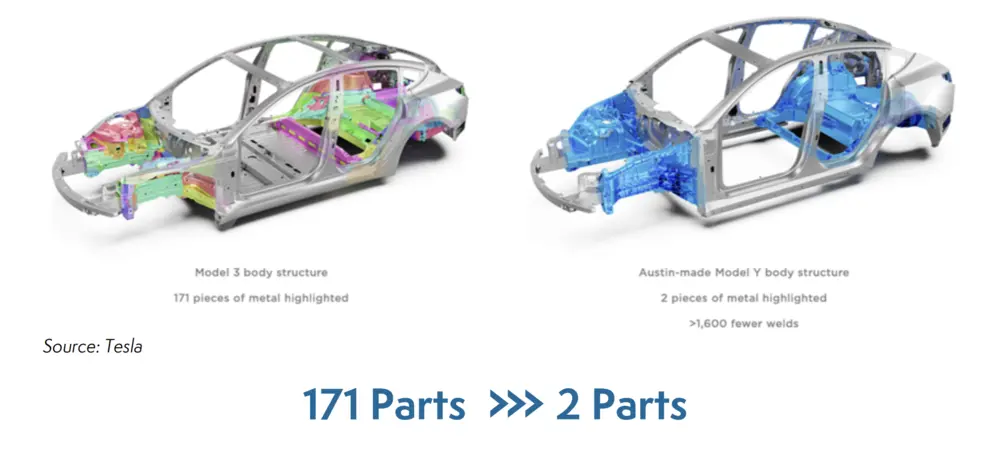

2020年9月,特斯拉在電池日上發佈4680大圓柱電芯和CTC技術的同時,還一並發佈“一體化壓鑄技術”。因為,一體化壓鑄通過與CTC技術的結合,可以將制造成本以及車身重量進一步壓低。比如,特斯拉Model Y的整車車身,就是由一體化壓鑄前車身+CTC+後車身組合而成。

在暗信號欄目中,虎嗅汽車曾發佈一篇名為《半分鐘造一輛車:特斯拉的這項絕技,蔚小理也想要》的文章。其中詳細介紹一體式壓鑄技術對成本、效率的提升,以及技術背後的次生問題。

在一體式壓鑄工藝的加持下,原本Model 3車身後底板上70多個零件,在新車上被縮減為下面2個零件。 這樣做的直接好處就是,整車生產時間被極大壓縮。原本需要1-2個小時的工時,將被特斯拉壓縮至最短45秒,制造成本降低40%。

特斯拉CEO埃隆·馬斯克曾為得克薩斯州超級工廠規劃產能是每年1000萬輛,也就是說屆時每半分鐘就有一輛特斯拉下線。而在減少焊接點方面,得州工廠生產的Model Y僅有50個。而焊接車間的工人,也可以減少至20-30人,相比之前縮減90%。

更重要的是,一體式壓鑄機的占地面積僅有100平方米。如果將現有生產工序盡可能地替換為一體式壓鑄,工廠面積能夠縮減30%。在特斯拉得州工廠內,就已經佈置1臺8000噸級的壓鑄設備,用於Model Y的生產,它可以直接制造出Model Y的前後兩段式的車身,最後把CTC電池底盤相結合,整臺車的車身也就出來。

一體式壓鑄機Giga Press

除特斯拉之外,小鵬、蔚來、沃爾沃以及財大氣粗的大眾集團都在佈局該工藝。其中,蔚來在2021年底宣佈開發可用於大型壓鑄件免熱處理的材料,即將被用於去年下半年量產的ET5上。小鵬則在武漢工廠加入一體式壓鑄車間。沃爾沃在其Torslanda工廠引入鋁制部件一體式壓鑄產線,以便生產下一代電動車型。大眾在德國狼堡的產線也在計劃引入相關技術。

一體式壓鑄工藝對於車企而言雖然有挑戰,比如壓鑄工藝的復雜程度高、模具存在排氣問題等等。但為最終降本增效的目的,大傢還是得硬著頭皮上。

但對於消費者而言,新工藝帶來的後果隻能用喜憂參半來形容。 一體式壓鑄技術所帶來的維修貴問題,日益成為大傢關註的焦點。由於白車身的零部件采用一體式壓鑄,因此如果發生重大事故,用戶需要更換整個車身部件,而非受損的部分。所帶來的維修成本必然更高。此前,一位車主在倒車時不慎撞墻,撞壞後減震包。原價28萬元左右的車維修成本居然需要20萬元,讓車主感慨“不如報廢”。

看來,隨著CTC技術和一體式壓鑄的普及,2023年的新能源汽車保費上漲,也已經提上日程。

底盤:個個對標豪車品牌

在電動車的底盤上,可迭代的空間不止是電池和車身。尤其是在如今盛行的高端電動車市場,有一項配置逐漸開始流行——空氣懸架。

在暗信號欄目中,虎嗅汽車曾發佈一篇名為《一個“小”坑懸架斷,理想惹上“大”麻煩?》的文章。從理想L9的空氣懸掛故障事件出發,講述空氣懸架的核心零部件構成和工作邏輯,並且深入淺出地討論“為什麼空氣懸架成為國產電動車的香餑餑?”

在智能電動車賽道熱起來之前,空氣懸架一直都是豪華車身份的象征。比如勞斯萊斯、賓利全系標配,奔馳S級、寶馬7系、奧迪A8、路虎衛士、攬勝,沃爾沃XC90等豪華品牌高端車型支持選配。在燃油車時代,空氣懸架裝機量很小,但形象卻因為稀缺而變得高大。

然而,智能電動汽車時代,空氣懸架開始逐漸走入尋常百姓傢,蔚來、理想、極氪、小鵬、智己、嵐圖等品牌均提供配備空氣懸架的車型。這背後,自然是得益於以保隆、孔輝科技、中鼎等為代表的一批國產供應商,在空氣懸架的成本上取得一定突破,使得其更大規模的應用成為可能。

根據國泰君安的測算,假設2025年國內乘用車銷量為2700萬臺,新能源車滲透率35%,約945萬臺,20萬以上車型占比46%為439萬臺,空氣懸架配置率60%(263萬臺),單車產生8000元價值,國內空氣懸架市場總量預計可達210億元。

理想L9的空氣懸架

但不過,和車上的任何一項配置類似,空氣懸架也有不同的價位,存在性能階梯。威巴克、大陸、采埃孚等國際一線供應商供給勞斯萊斯庫裡南、奔馳GLS、寶馬X5的產品,和供給國內車廠的產品,肯定存在差異,一分價錢一分貨的真理顛破不變。

其次,百萬豪車必有空氣懸架,但裝空氣懸架未必就是一臺夠格的百萬豪車。在配套研發和整車調校領域,許多隱形門檻很難被拆掉,技術積淀、經驗積累、供應鏈話語權等都不是靠多一個零件,在一朝一夕間獲得的。

比如,在《500萬沒對手,法拉利同意嗎?》一文中,虎嗅汽車通過“拆解”法拉利Purosangue上那套名為FAST(Ferrari Active Suspension Technology)的主動懸掛,向大傢完美地展示真正的超豪華品牌,是如何從一個減震器出發進行底層創新,並最終讓全世界的車迷和富豪的期待值拉滿的。

法拉利Purosangue的減震器

底層創新雖還不及國際老牌車企,但在降本增效這件事上,國產車企和供應商們從來沒有認輸過,在空氣懸架這一技術上更是如此。本質上,國產車企熱衷於在電動車上搭載空氣懸架,主要是其帶來的額外收益頗為豐厚。具體來說有這幾個方面:

空氣懸架可對車身高度進行靈活調整,高速時可以減少離地間隙,降低風阻,提升續航;相比傳統懸架,空氣懸架的整體重量有所減輕,對續航亦有裨益;

電動車因搭載電池導致車重增加,比如一臺B級電動車要比同級燃油車重600到1000公斤,傳統懸架較難在舒適和操控間找到平衡,空氣懸架則可輕松化解。在與高階輔助駕駛、高精地圖結合後,能提供更平順的駕乘體驗;

電動車的核心三電,尤其是電池包大多平鋪在底盤上,空氣懸架可通過調高車身來為車輛核心系統提供更好的保護,降低托底、剮蹭的風險。

更重要的是,目前的國產空氣懸架高度滿足中國智能電動汽車公司“軟硬解耦”的發展路線。

過去,空氣懸架的軟硬件由海外供應商包辦,除掏錢購買,中國整車廠很難破解“黑匣子”裡的秘密,也很難要求對方提供高度定制化的產品。但現如今,國產空懸供應商主動將軟件控制權交還給整車廠,還積極配合整車廠的個性化產品訴求,讓空氣懸架成為“軟件定義汽車”的先鋒部隊。

智能座艙:“傢電化”已然成風

說到軟件定義汽車,智能座艙必須接過話題。

智能座艙的發展分為三個主要階段:第一,電子座艙,駕駛者可以在車內實現聽歌、導航、打電話等基礎型電子功能,但與座艙的互動接近於零;第二,智能助理,車輛本身可以完成一定的駕駛行為,駕駛者開始以人臉識別、眼球追蹤、語音手勢控制等多種方式與座艙互動;第三,移動空間,自動駕駛完成車輛控制,乘員沉浸式體驗座艙場景。

從2022年新推出的車型來看,智能座艙基本已經全面進入第二階段。在這一階段,座艙硬件有兩大標志性趨勢:第一,實體按鍵被大幅簡化,直至消失;第二,屏幕尺寸和數量迅速上升,直至鋪滿。

像常見主駕駛屏幕、中控屏幕、副駕駛屏幕,早已是國產車企的基本操作。而如今,吸頂屏、座椅後背顯示屏逐漸成為高端電動車型的標配。再加上目前主流的高通驍龍8155座艙芯片,主打的就是支持“一芯多屏”方案,所以多屏交互的設計在2022年出現第一波“爆發期”。比如,理想L9、極氪009、飛凡R7等車型,都是基於8155芯片來實現多屏交互——俗稱大彩電。

吉利控股集團董事長李書福和網易CEO丁磊在極氪009上看世界杯

但光是幾塊屏幕,並不能很好的承載座艙內每一位乘客,在每一個場景下的交互。汽車公司在架構智能座艙時,會圍繞三大原則:安全、人性化和愉悅為展開,而這恰好是語音交互與生俱來的三大特性。更適合當前技術條件的座艙交互方案,應該是——大屏幕+語音交互。

在暗信號欄目中,虎嗅汽車曾發佈一篇名為《車上的人工智能,如何才能變得不那麼智障?》的文章。文中,深入剖析語音交互發展的前世今生,並針對如何解決語音助手的雞肋困境、如何提升座艙交互體驗等核心問題,給出觀點和建議。

對車企來說,有兩種實現語音交互的方式:第一種硬件采購,軟件自研,這樣可以將主動權牢牢掌握在自己手裡,實現靈活調整,高度定制,常用常新,提供科技感,是造車新勢力常用的方式。第二種是做“甩手掌櫃”,讓車機系統供應商全權負責,投入低,量產快,適配度高,出問題還可以一鍵呼叫(甩鍋)供應商,是傳統汽車公司偏愛的路徑。

兩種研發方式,也決定其呈現出的座艙體驗是截然不同的。其中,自研路線中,最具代表性的產品就是蔚來的語音交互助手NOMI。除基礎語音助手功能外,NOMI還能做三件事:第一,循語音來源轉動方向;第二,根據使用場景展示對應表情;第三,實時監測車內狀況,識別駕駛者疲勞程度。

蔚來的NOMI

“NOMI之父”李天舒曾分享過一個開發細節:NOMI做的第一件事不是完成復雜的自然語言交互和多輪對話,而是當車主打開車門的那一刻,NOMI可以把車當成是自己的肌體一樣,感受到有人進入車內,然後它把頭扭向有人開門的方向,和用戶打個招呼。

這些精妙且具象的互動細節,拼湊出一個機靈、俏皮、細致、懂事、有情趣的NOMI。而不是一個停留在屏幕上,千人一面的抽象語音包。因為從人性角度出發,語音是最簡單、自然的交互方式,也是人類最基本的溝通方式。從行車安全角度出發,語音交互不需要註意力轉移,是毋庸置疑的車載第一交互方式,本身就是剛需。

在2022年,語音交互已然成為一個成熟智能座艙中,最具代表性的功能模塊之一,消費者對語音交互的興趣開始高漲,需求也開始多元。2023年,如果新推出的車型還沒有一個聰明、懂事的語音助手,你甚至不好意思把它稱之為智能汽車。

智能駕駛:華為沒有創造奇跡

智能汽車的終點,毫無疑問是全自動駕駛。

從2022年起,包括北汽極狐、小鵬、長城等車企紛紛推出搭載城市NOA(導航輔助駕駛)功能的產品。輕舟智航、毫末智行等自動駕駛公司也在2022年以供應商的身份推出城市NOA解決方案。但不同的企業、不同的技術路線,在城市NOA的量產交付進度上,可謂是大相徑庭。

早在2021年,華為就對外展示ADS(Autonomous Driving Solution)系統,其輕松躲避外賣小哥、在復雜的十字路口穿梭的高階智能駕駛能力,讓很多都以為城市內的無人駕駛時代已經到來。但是,原本計劃在2022年一季度量產的城市道路高階智能駕駛功能,直到年底才開放部分城市的體驗。

距離全國范圍的功能落地,華為仍有很長的路要走。

搭載華為ADS高階自動駕駛的極狐阿爾法S

導致延期的罪歸禍首,不是芯片、不是激光雷達,而是“看不見、摸不著”的——高精地圖。

虎嗅汽車在《特斯拉看不上的高精地圖,華為當個寶》一文中,曾分析過當前智能駕駛系統對高精地圖的依賴問題,以及高精地圖所面臨的資質、成本、鮮度等問題。

從時效性來看,目前圖商提供的城市高精地圖,隻能按月或者按季度更新,很難保證智能駕駛系統所需的準確性和實時性。要知道,中國城際高速公路和城市快速路加起來也就30萬公裡,但全國的城市道路有近1000萬公裡。 高速輔助駕駛功能因為修路或者施工而導致的事故,早已屢見不鮮。

若要徹底解決地圖鮮度問題,反而會引發成本難題。目前業內主流的高精地圖數據采集方式,就是靠傳統測繪車,分米級地圖的測繪效率約為每天每車500公裡道路,成本為每公裡10元左右,而厘米級地圖的測繪效率約為每天每車100公裡道路,成本可能達每公裡千元。

即便是采集完數據之後,高精地圖的更新又是另一個大難題。目前業內主流的方式,就是眾包模式——簡單來說,就把每一輛搭載智能駕駛系統的車輛,成為移動的地圖采集車。從技術角度而言,眾包模式固然是好的。因為通過用戶車輛上傳,可以形成“用戶使用-反饋- 地圖更新-價值提升-吸引用戶”的正反饋鏈條。但眾包模式背後所隱藏著數據安全的問題。

這也是為什麼,在中國自然資源部出臺的《關於加強自動駕駛地圖生產測試與應用管理的通知》中,明確要求,從事自動駕駛地圖數據采集與制作的單位必須具備導航電子地圖制作資質,且外資企業不得從事導航電子地圖制作。隻有當企業獲得導航電子地圖甲級資質,才可以制作高精地圖。所以,從資質角度,就形成一道無形的門檻。

國內的車企們,要麼就靜靜的等圖來,要麼隻能另謀出路。

從2022年的行業動向來看,重感知、輕地圖、大算力的路線,基本已經成為新共識。據統計,2022年推出的70餘款新能源車型中,至少有12款新車搭載大算力芯片和激光雷達。這同時也意味著,芯片和激光雷達兩大細分賽道,開始逐漸進入大規模量產階段。

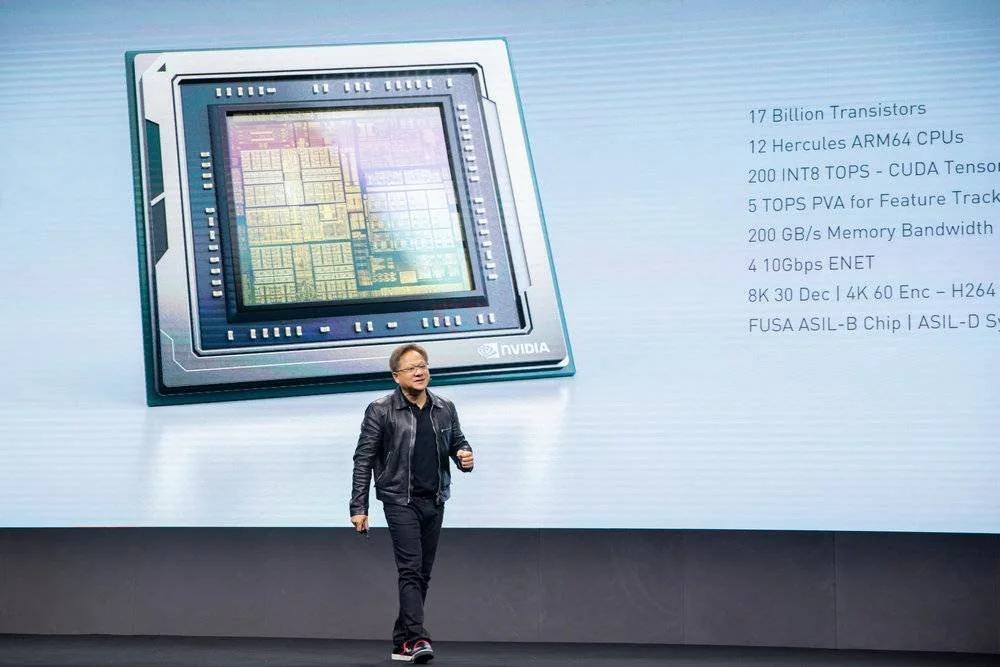

在芯片賽道,英偉達的Orin系列芯片,依舊是當前的性能天花板。像Orin-X芯片,單顆算力就達到254TOPS(處理器運算能力單位)。但Orin芯片單顆近500美元的成本價,讓很多車企望而卻步。所以,才有更多車企轉而選擇性能與成本以及供應鏈安全兼得的國產芯片供應商。

黃教主發佈英偉達Orin芯片

像地平線旗下的三代征程芯片,目前已經量產交付200萬片。在2022年底時,地平線征程5芯片已在理想L8車型上實現量產交付。另外還有像黑芝麻智能旗下華山二號A1000芯片,是已量產的芯片平臺,目前已獲得15傢車企定點,其中包括江汽集團、東風集團、三一集團等等。2023年,黑芝麻智能將發佈A2000芯片,單顆算力將達到256TOPS以上。

與芯片賽道的選手稀缺相比,激光雷達賽道可謂是千軍萬馬過獨木橋。

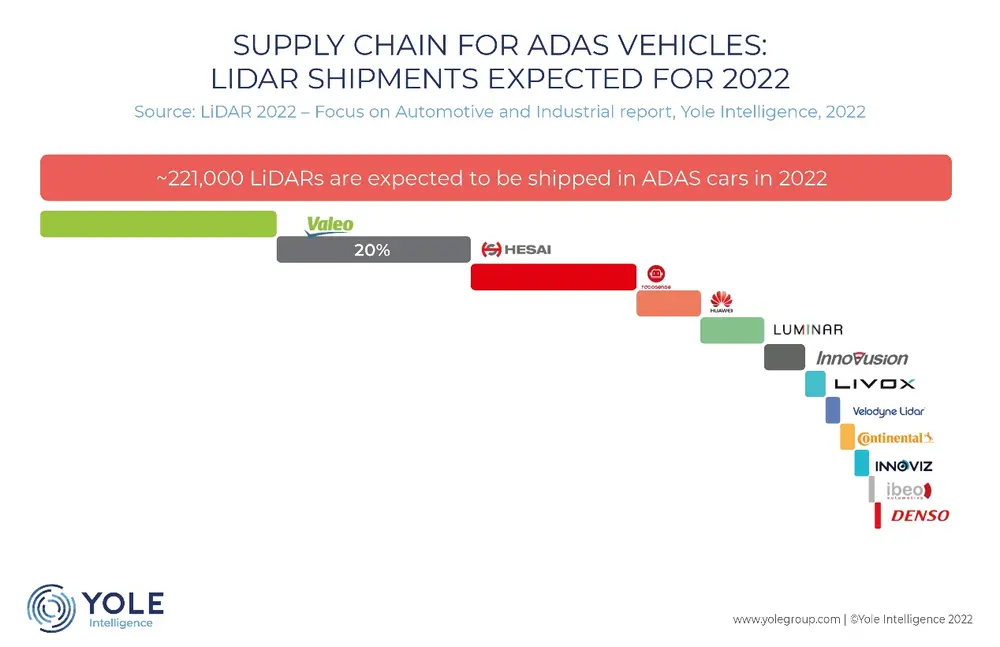

此前,根據全球知名市場研究與戰略咨詢Yole Intelligence預計,2022年將有超過20萬臺的激光雷達交付上車。具體來看,法雷奧稱霸著全球激光雷達的市場份額,但緊隨其後的三位選手賽科技、速騰聚創、華為均為中國選手。另外,LIVOX(大疆旗下)也躋身第七位。

與芯片賽道的格局有些類似,激光雷達仍是國際老牌企業占主導,中國企業正在窮追不舍。

寫在最後

在過去很長一段時間,中國的汽車產業都在遵循著“唯規模論”的理念。

從早期“用規劃、換技術”,到現在“用規模、換產業鏈”,雖然每個階段都有成果和收獲,但無形中也會讓大傢對市場規模形成一種盲目崇拜。甚至,有些企業會認為,“隻要賣得好,其他都不是問題。”

如今已是2023年,新能源汽車購置補貼已經徹底退出歷史舞臺。中國這一批從“溫室”裡成長起來的新能源車企,結束十餘年的“應試教育”,並開始直面更殘酷的市場經濟競爭。

說白,在提升銷量和市占率的同時,更應該想方設法地區提升企業的利潤空間,並形成健康的自我造血能力。否則,技術變革稍稍加快兩步,那些隻會跟風造勢的車企,就會被大浪拍死在沙灘上。

“當潮水退去的時候,才知道誰在裸泳”。