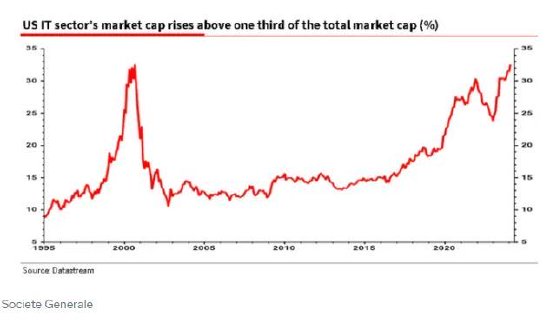

法興銀行知名策略師阿爾伯特·愛德華茲(AlbertEdwards)在20多年前預言互聯網泡沫,他現在指出,目前科技行業的集中度超過當時的極端水平。愛德華茲本月早些時候在給客戶的一份報告中表示:“我從未想過我們會回到這樣的水平,即美國科技行業的價值再次占美國股市的三分之一,這令人難以置信。這隻是略高於2000年7月17日納斯達克科技股泡沫高峰時創下的歷史高點。”

這一裡程碑事件引發一個問題:股市是否註定要遭受與當時一樣的命運?(標普500指數當時下跌約50%),還是這一次會有所不同?

愛德華茲指出,當前事件的某些方面有所不同。例如,科技行業的估值普遍低於當時,盡管仍處於高位。

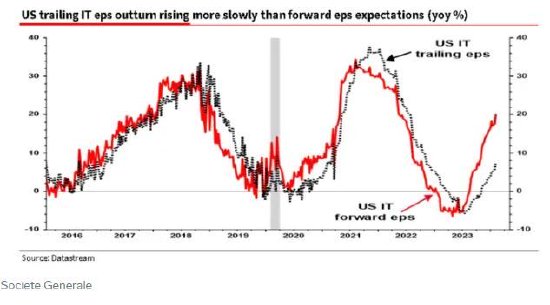

但其他特征是相同的,至少在愛德華茲看來是這樣。一是科技行業的基本面與其價格走勢脫節。盡管該行業的盈利表現平均好於市場其他板塊,但盈利預期的增長速度一直快於隨後的實際盈利表現。以下是該行業預期每股盈利與過去12個月每股盈利的同比變化情況。

愛德華茲表示:“到目前為止,美國IT公司的盈利速度還沒有達到預期的增長速度。這種不匹配帶來風險。”

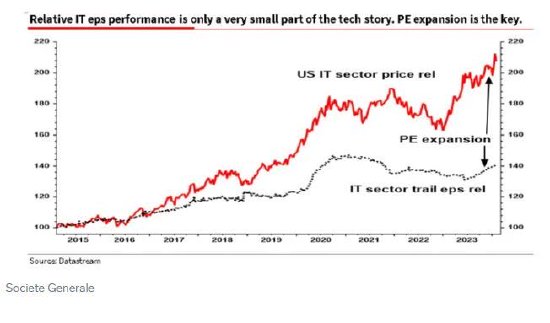

自2018年以來,該行業的大部分漲幅也是由於市盈率的擴張,顯示出與基本面的脫節。

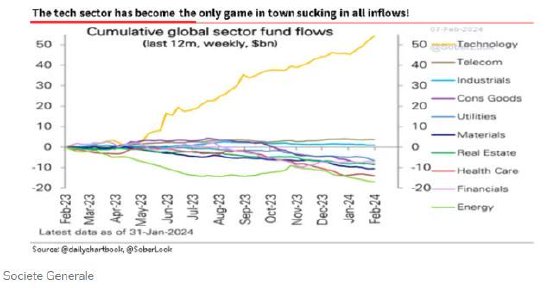

愛德華茲說,現在和那時的另一個相似之處是,盡管估值上升,但投資者覺得有必要投資科技股,這樣他們就不會錯過上漲。

愛德華茲說:“我回想起2000年,當時關於IT泡沫的說法非常有說服力,就像現在一樣。但與1999年一樣,持懷疑態度的投資者現在面臨的問題是,如果過早退出,拋售或減持美國IT股可能會破壞業績。”

下圖顯示過去一年基金經理蜂擁進入該行業的情況。

互聯網泡沫2.0?

最近幾周,互聯網泡沫和今天市場之間的許多相似之處引起人們的關註。

美國銀行策略師邁克爾·哈特尼特(Michael Hartnett)在最近的一份報告中說,1月份以科技股為主的納斯達克指數和債券收益率均出現上漲,這是泡沫行為。他說,市場廣度也是2009年以來最差的。

ClearBridge的策略主管傑弗裡·舒爾茨(Jeffrey Schulze)也指出,目前市場上最大五隻股票占標普500指數的權重約為24%,遠高於互聯網泡沫時期的高點。

此外還有害怕踏空的恐懼,奧比斯投資管理公司(Orbis Investment Management)總裁亞當·卡爾(Adam Karr)認為這種恐懼確實存在。

“投資者如果沒有在短期內擁有贏傢,可能會顯得很愚蠢,而且‘FOMO’可能會壓倒一切。但對一項期望很高的資產支付過高的價格可能會導致災難。”

他補充說:“從歷史上看,類似時期的結局都很糟糕。昂貴的股票在上世紀80年代末的日本泡沫之後損失40%的價值,在互聯網泡沫破裂之後損失50%的價值。”

但一些人認為,引領市場的科技公司的基本面比互聯網泡沫時期要穩固得多。

“市場正在將任何與人工智能(AI)相關的東西推升至估值的最高水平,就像1999年以及隨後2000-2001年發生的那樣,”LPL Financial首席全球策略師昆西·克羅斯比(Quincy Krosby)在最近的一份報告中表示,“然而,唯一的區別在於,這些公司擁有堅如磐石的資產負債表,並享有誘人的利潤。”

她繼續說道:“AI不是‘dot.com’,而隻是企業利用AI來削減成本和創造更高利潤的一種延續。這種趨勢是存在的,但它是基於AI的現實,市場決定保持這種狀態。”

雖然美銀的哈特尼特認為泡沫正在形成,但他也表示,“七巨頭”股票的估值(跟蹤市盈率為45倍)尚未達到之前泡沫的水平。2021年,FAANG股票達到60倍的峰值,納斯達克100指數在2000年曾達到205倍的峰值。

隻有時間才能證明科技股是否存在即將破裂的泡沫。如果經濟在短期內繼續表現出彈性,該行業可能會繼續表現優異。但是,愛德華茲警告稱,如果宏觀形勢變得更糟,事情可能會變得更糟。