今天的美股科技“七巨頭”和20世紀70年代初的“漂亮50”(Nifty50)有什麼共同之處?一位華爾街策略師認為,二者之間的共同之處比人們以為的要多。阿波羅全球管理公司(ApolloGlobalManagement)策略師斯托斯滕·斯洛克(TorstenSlok)近日指出,“七巨頭”和“漂亮50”除都代表美國股市集中度的極端水平,市盈率也具有可比性。斯洛克還把“七巨頭”的市盈率與互聯網泡沫時代

FactSet的數據顯示,1973年和1974年熊市期間,標普500指數暴跌40%以上,漲幅居前的“漂亮50”中許多股票的跌幅更大。

“漂亮50”的高估值是否真的合理,至今仍是研究金融市場的學者們爭論的話題。

斯洛克認為,由於“七巨頭”的估值如此之高,投資者在投資標普500指數之前應該三思而行,這七隻股票目前占到該指數總市值的近三分之一。

“七巨頭”的高估程度與“漂亮50”和2000年的科技股類似

來源:阿波羅全球管理公司

斯洛克在發給MarketWatch的電子郵件中說:“‘七巨頭’和標普500中其他493隻股票的走勢繼續分化,今天買入標普500的投資者其實買的是今年已經上漲80%、平均市盈率超過50倍的七傢公司。”

斯洛克寫道:“事實上,‘七巨頭’的估值開始和‘漂亮50’和2000年3月處於泡沫中的科技股的估值相似。”

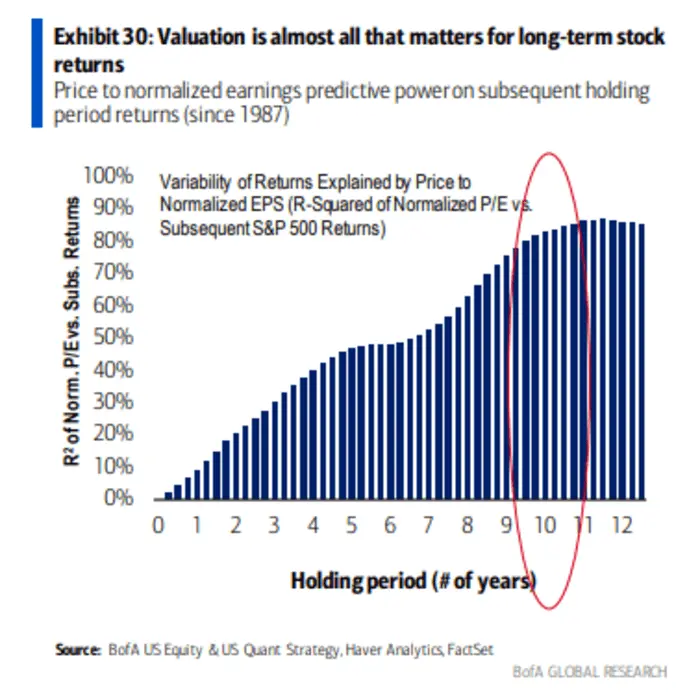

投資者之所以應該關註估值,是因為從長期來看,估值和未來回報往往呈負相關性,這一點可以從美國銀行(Bank Of America)的分析師團隊制作的圖表中看出。

今天的估值越高,隨著時間的推移估值上升的幅度就會越小——盡管短期內仍有相當大的繼續上升的空間。

沃頓商學院名譽教授傑裡米·西格爾(Jeremy Siegel) 1998年在《美國個人投資者協會期刊》 (AAII Journal)上發表的一篇文章中寫道:“‘漂亮50’是一組在20世紀70年代初飆升的高速增長的股票,最後卻在1973年至1974年的熊市中暴跌。”

據說,這一事件曾提高投資者對估值過高的股票的警惕,但無論投資者從中吸取什麼樣的教訓,20年後互聯網熱潮開始時,他們顯然已經忘這些教訓。

西格爾寫道:“1973年至1974年熊市之後,‘漂亮50’中的大多數股票估值大幅縮水,許多投資者發誓再也不會買市盈率超過30倍的股票。”

截至發稿,西格爾尚未回復MarketWatch的置評請求。

在“漂亮50”的全盛時期,它們常被稱為“一次性決策”(one decision)股票,也就是說一旦買入後就不再考慮賣出。從“七巨頭”過去15年的表現來看,賣出看上去同樣也不是明智之舉。

不過,為確定是否真有必要拿“漂亮50”和“七巨頭”作對比,首先來解一下為什麼今年“七巨頭”的表現如此出色。

首先,這七傢公司普遍擁有強勁的資產負債表、可靠的現金流和不斷增長的銷售額;其次,它們都在2022年的熊市中大幅下跌,估值降到對許多人來說很有吸引力的水平;最後,人們普遍認為這七傢公司將成為人工智能熱潮的最大受益者。

正因為如此,許多華爾街人士一致認為“七巨頭”的市盈率高於標普500指數是合理的。FactSet數據顯示,標普500指數的12個月歷史市盈率約為22倍。

但Element Pointe Family Office首席投資官卡洛斯·多明格斯(Carlos Dominguez)認為,“七巨頭”的市盈率應該比標普500指數高多少,這個溢價確定起來要難得多。

溢價之所以難確定,是因為雖然這七傢公司被統稱為“七巨頭”,但實際上它們並沒有那麼同質化,一些公司的增長前景要比其他公司強勁得多。

舉例來說,根據英偉達(NVDA)發佈的新聞稿,該公司第三季度營收同比增長200%以上,達到181億美元。

多明格斯指出,雖然營收增長可能已經反映在英偉達的市盈率中,但如此快的營收增速讓估值看起來更具合理性,盡管英偉達可能無法永遠維持這麼快的增長速度。

與此同時,特斯拉(TSLA)和蘋果(AAPL)的估值則更難證明其合理性。

多明格斯說:“相對於盈利,蘋果的估值可能太高,蘋果是我最不喜歡的‘七巨頭’之一,還有特斯拉,特斯拉的表現非常好,但我認為特斯拉股票回報最高的階段已經過去。”

多明格斯補充說:"我認為這些股票整體估值過度擴張,但我不認為它們會崩盤。"

斯洛克並不是最近唯一一位拿“漂亮50”和“七巨頭”作對比的華爾街策略師。

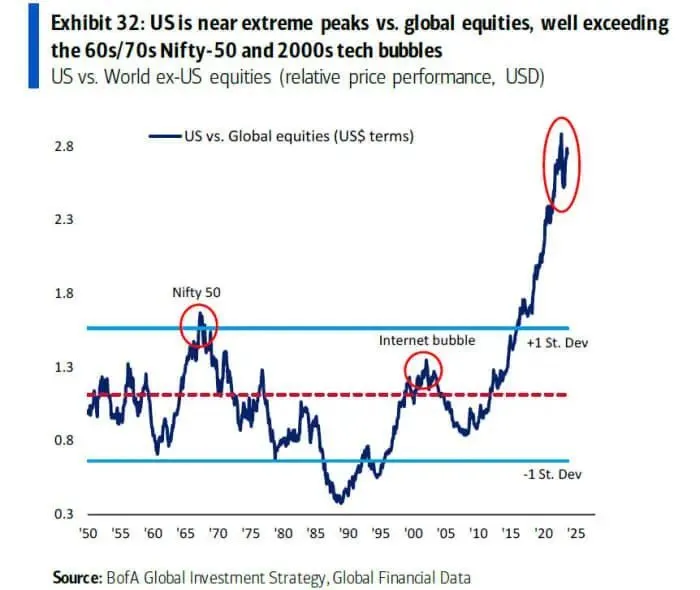

美國銀行的股票策略師團隊多次指出,在“七巨頭”的幫助下,美國股市跑贏全球其他股市的幅度達到20世紀50年代以來的最高水平,跑贏幅度已經超過互聯網泡沫和“漂亮50”年代的峰值。

西格爾文章附帶的名單中的“漂亮50”包括菲利普·莫裡斯(Philip Morris Cos.)、輝瑞(PFE)、百時美施貴寶(BMY)、吉列(Gillette Co.)、可口可樂(KO)、默克(MERK)、Heublein Inc.、通用電氣(GE)、德州儀器(TXN)、IBM (IBM)、施樂(XRX)和寶麗來(Polaroid Corp.)等。“漂亮50”還有幾份被納入公司略有不同的名單。

“七巨頭”指的是微軟(MSFT)、蘋果(AAPL)、英偉達(NVDA)、Alphabet Inc. (GOOGL)、Meta Platforms Inc. (META)、亞馬遜(AMZN)和特斯拉(TSLA)。