人類文明的AI探索之路,是一趟沒有安全帶的列車。狂熱的人們朝前仰望,看著過山車越開越高,經歷一個又一個下坡與上坡,他們篤信下坡之後就會迎來一個更高的坡道,助推他們更高,直到月球。目前越來越多的投資人已經認為,AI的繁榮泡沫,極有可能走向破滅。

富達全球宏觀策略主管Jurrien Timmer悲觀地說道:“市場似乎正在從那本歷史書中借用一頁。”

這當然不是在賭場賭大小,而是根據歷史經驗來看。

2020年開始,由GPT3.0點燃的AI投資熱潮,發展至今,從各項指標和情緒經過來看,都像極1990~2000年的互聯網泡沫破滅前夕。史稱為dot-com bubble,點com泡沫。

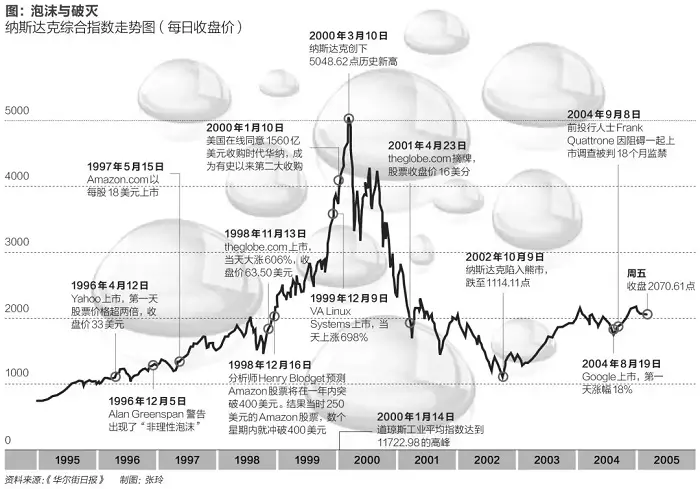

2000年的互聯網泡沫破滅後,2000年3月10日,納斯達克指數達到5048.62點的歷史最高點。然而,到2002年10月,納斯達克指數跌至約1100點,幾乎蒸發78%的市值。

無數的名字帶有.com的企業宣告破產,如pets.com,Webvan和eToys.com。

在矽谷,大量的青年們被迫失業,提前面臨35歲就退休的局面。從2000年到2005年間,矽谷大約少足足35萬個崗位。

從現在看過去,我們會發現過往的泡沫破滅不過是一時低谷,可在當時,有無數的人相信互聯網隻不過是一場盛大的騙局。

最後,在黑暗中,Google、Facebook和Amazon等公司在泡沫之後成立或成長起來,成為新的科技巨頭,結束這場血腥之夜。

用AI狂熱(AI enthusiasm)對比互聯網泡沫,能發現許多共性。

比如說,FactSet的數據顯示,如今標普500指數的預期市盈率為20.25倍。而在1998年美聯儲降息之前,當時的預期市盈率也接近20倍。

同樣的,龍頭股票漲勢也驚人。

主導全球AI計算芯片市場的英偉達,從2020年初的59美元,漲到如今的960美元。漲幅為16倍。

對比互聯網泡沫期間的龍頭——思科,從1995年初到2000年3月,漲整整41倍。

而現在市場最大的隱憂是,AI究竟能不能覆蓋市場?

大部分投資者對AI的投資與思考,都建立在未來如何如何,假設GPT5或者GPT6特別牛,加個牛的機器人軀體,那豈不是傢傢戶戶都得來上幾臺?是不是能實現對於工廠藍領工人的替代?

但我們就看當下,2024年的AIGC,滲透率依然不足10%,現實場景的細微與復雜,是現今的AI實力所無法勝任的。

投資者還願意等多久,還有多少踏空的投資者願意舉著錢包狂熱地買入,這無疑是市場最大的隱憂。

我說這些不是在懷疑AI的未來。AI當然是未來,但問題是,AI的未來還要多久才來?

以史為鑒,可知興替。回望2000年互聯網泡沫前夕,我們或許能從歷史的變化中找到更多答案。

01

歡迎來到Y2K

這是1935年的時代廣場。

30年後,這是1965年的時代廣場。看起來區別不是很大。

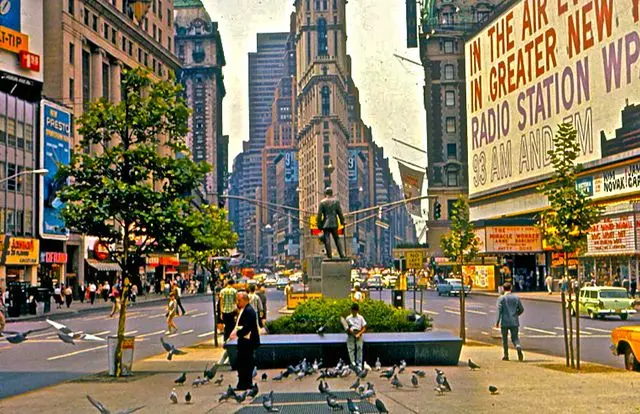

再過30年,這是1995年的時代廣場。

MTV、三星、三得利威士忌已經出現在視線中。

再過30年,就是現在。

大部分觀眾,都是1980-2000年區間出生的。

我們總感覺科技的變化跨度不大,好像這一切都稀松平常。

但如果我們將觀測的尺度擴大到30年。我們隻會感受到巨大的震撼。

1995年的美國年輕人,手握著三星SGH-600手機。

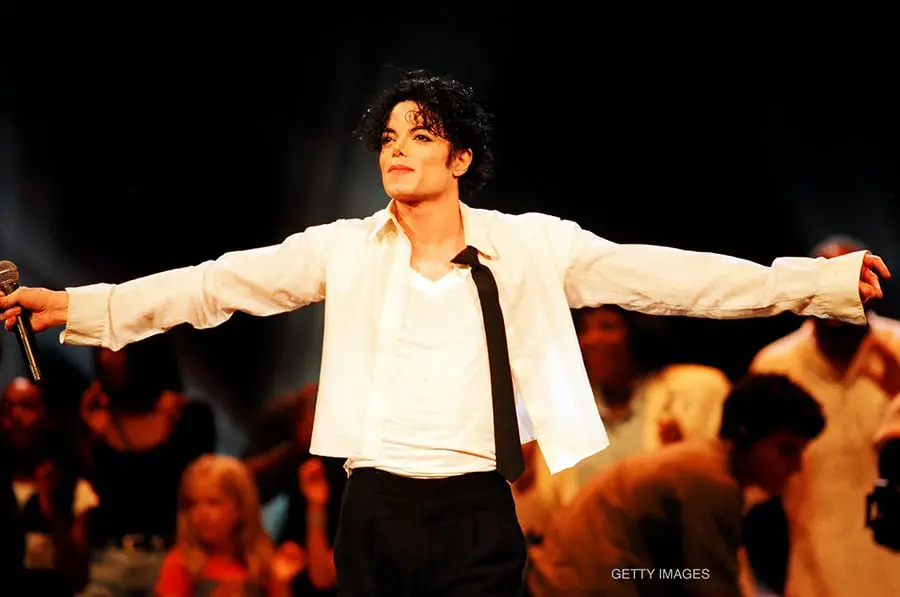

在電視機裡看到邁克爾·傑克遜贏得1995年的MTV音樂大獎。

1996年的mtv官網

甚至,他們會使用一款ICQ軟件來與不同國傢的人交流生活。

如果讓他們去回望1965年的時光,他們會感覺其實沒啥區別。

因為60年代的父母輩們,還在當嬉皮士,玩搖滾、吸X、聽電臺。

打開電視機收看《星際迷航》和《陰陽魔界》。

但如果讓他們看一下自己子女輩的生活,來到2024年。他們可能就瘋。

電腦可以解答你生活中的大部分問題,你可以用看不見的貨幣在網上與看不見的人交易,甚至半個小時後商品就到你傢門口。

手機是一塊光滑的屏幕,眼鏡中同樣是由無數屏幕組成的世界,這世界十分逼真、觸手可及,可人們同樣會註視著一塊屏幕寸步不離,甚至焦慮、瘋狂、自殺,他們可以用大拇指不停地滑動屏幕,無時無刻都在註視屏幕。

90年代的人們就瘋,啊?為啥要一直盯著屏幕?

就好像原始人不明白,為啥未來人坐在洞穴裡,周圍沒有獵物,可食物會憑空出現在可大可小的火堆上?

這不過就是30年。科技的本質不是福祉。

科技就是震撼,是顛覆,一種癲狂的力量,一種從無人在意的星火、轉變為無可磨滅的火焰的趨勢,像感冒病毒一樣,無法根治,紮根於生活之中,成為人類命運的一部分。

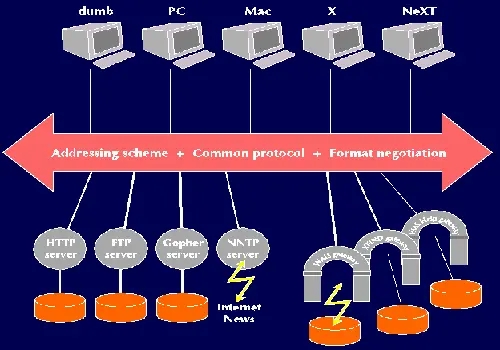

同樣的,90年代的青年們不會在意,1989年提出的名為萬維網(world wide web)的WWW架構會怎麼顛覆他們的舊日世界。

1990年的原始WWW架構圖

起初,萬維網主要被各國學術機構用於學術交流,但在1993年,伊利諾伊大學的國傢超級計算機應用中心,研發一款名為Mosaic的網頁瀏覽器後,全球的計算機用戶都被震撼。

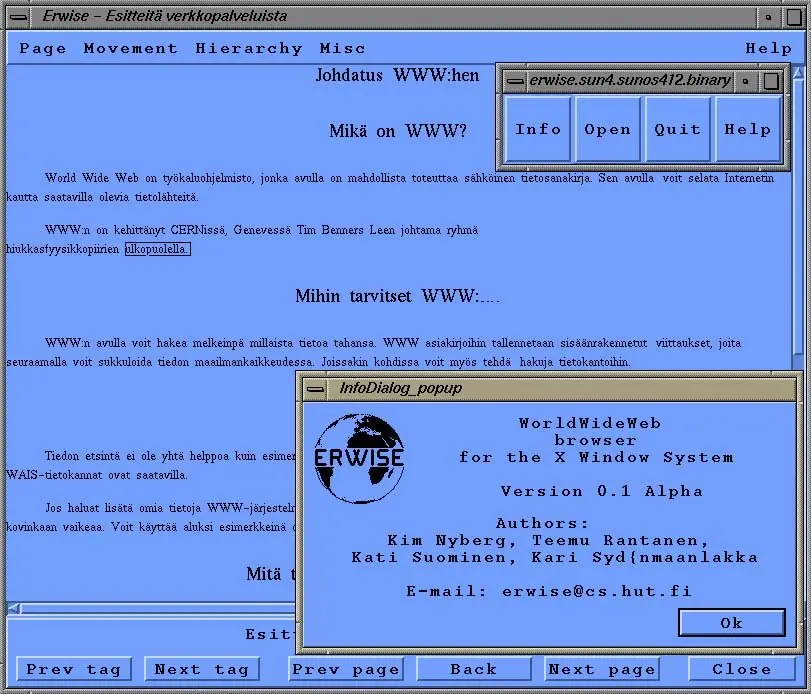

在Mosaic之前,網頁極其枯燥單調⬇️

但Mosaic瀏覽器出現後,使用者可以更方便地在網頁上加圖形、聲音、視頻,讓瀏覽器從靜態的,變成動態的。而且可以添加收藏欄,瀏覽自己的歷史記錄。

Mosaic出現之後,立即引起全世界網民的瘋狂,平均每月有 50000 人下載mosaic瀏覽器。推出後不到 18 個月,Mosaic 就成為超過一百萬用戶的互聯網“首選瀏覽器”,並引發 Web 服務器和瀏覽者數量的指數級增長。

現在看來很樸素,但在當時來看已經極度震撼

在1994 年,互聯網用戶數量估計僅為 1100 萬。如果根據1994年德克薩斯州奧斯汀市的互聯網人口統計學傢約翰·S·誇特曼 (John S. Quarterman) 所說,“全球網民實際上隻有200萬到300萬”的數據來看。

基本上Mosaic占領全球絕大部分計算機用戶的電腦。

Mosaic的成功,點燃大傢對互聯網的熱情。

當時BBC的記者,是這樣評價互聯網的。

“想象這麼一個世界,全世界所有的照片、所有的文字,都會一瞬間出現在你傢裡……”

的確,如果你對科技足夠敏銳,那隻要看一眼Mosaic瀏覽器,就應該能看到互聯網繁榮的未來。

那就是隨時隨地,全世界的人,用任何的形式,互相交流。

而不是像電視或者廣播,隻能單一形式,單向傳播。

互聯網能夠迅速普及開來,是相輔相成的。

就好像遊戲產業發展、比特幣市場擴容引發的英偉達收入增長。

英偉達的收入增長伴隨著資本投入進顯卡,顯卡發展的技術力才能支撐OpenAI實現“人工智能湧現”,推出ChatGPT。

伴隨著1993-1994年期間,英特爾奔騰處理器的問世,CD-ROM驅動器逐漸取代網盤,電腦遊戲也迎來黃金時代,1993 年底發佈的《毀滅戰士》作為世界上一款第一人稱射擊遊戲,實現全球轟動。

由於1993年版的《毀滅戰士》僅僅隻有2.39MB,允許當時僅有14~20kb每秒的網速的電腦,也可以在下載半小時後暢享遊戲樂趣。

類似的還有《英雄無敵》、《魔獸爭霸》等遊戲,也助推個人計算機的需求。

所以,貫穿著這一系列的利好,全美擁有計算機的傢庭增加,有計算機之後,又推動對互聯網的需求,形成螺旋上升的效應。

1990 年至 1997 年間,隨著計算機從奢侈品發展成為必需品,美國傢庭擁有計算機的比例從 15% 增加到 35%。

這是一套1995年的電腦,現在看來也十分優美,具有科技感

互聯網與計算機的繁榮,並非隻是美國的一枝獨秀,此時中國大陸也興起互聯網的萌芽。

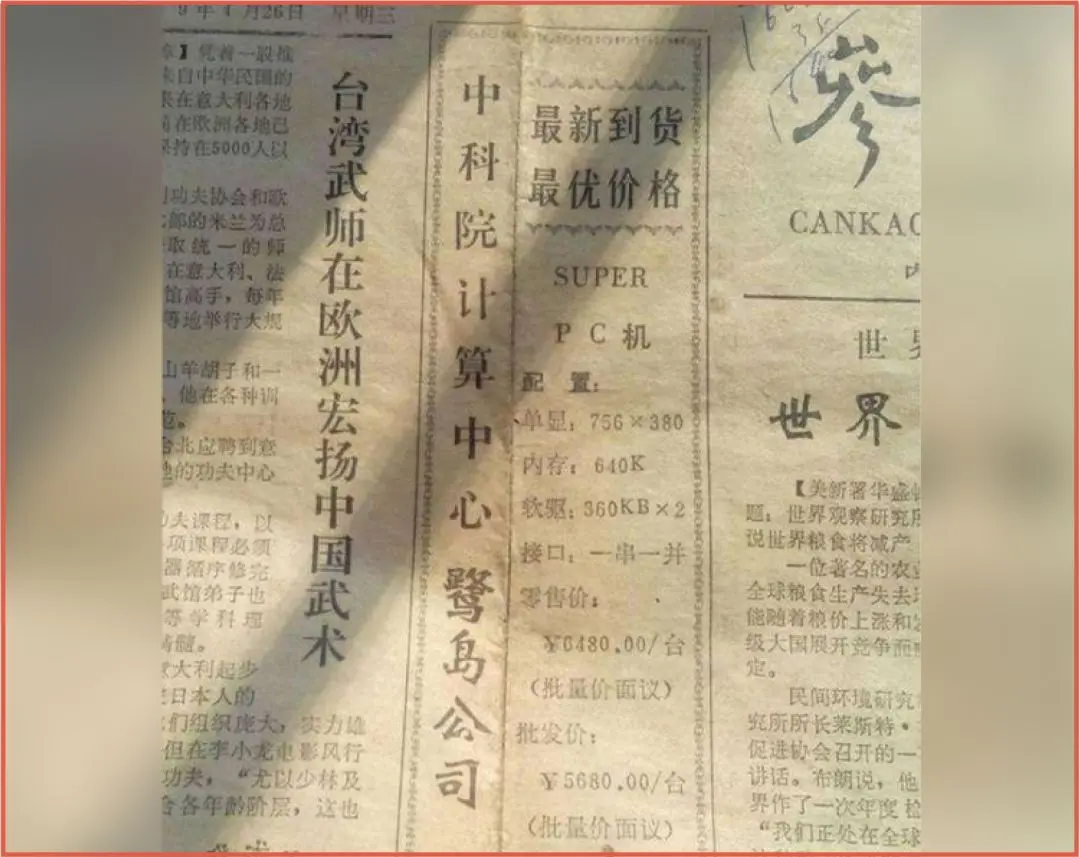

1989年,中科院一臺super PC機,價格要6480元一臺,而當時北京的房價,也就1600元一平米。

即便是到90年代。一臺電腦的價格也在6500到15000的區間內波動。可以說是極其昂貴的奢侈品。

即便如此,網絡與電腦的普及,依舊難以阻擋,伴隨而來的,是名為《電腦愛好者》的雜志,紅遍大江南北。

你可以沒有電腦,但你不能不看《電腦愛好者》。

當時的育碧,還沒覺醒出罐頭之魂,做一款極富遊戲性的遊戲《雷曼》

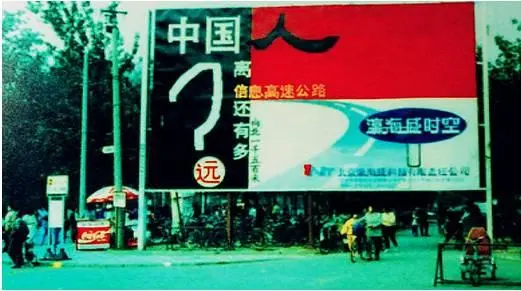

1996年中關村立起一塊巨大的廣告牌,寫道:“中國人離信息高速公路有多遠?”

這個廣告牌給許多本地人帶來巨大沖擊,因為他們並不知道中關村附近哪條路叫信息高速公路,以為是什麼旅遊廣告。

北京的一些公交車上,也貼上瀛海威的廣告。

廣告上的“瀛海威”,其實是中國最早的互聯網提供商。並且,瀛海威的門戶網站上,已經有各種各樣的,我們今天看來已經習以為常的功能:

你甚至可以相親、征婚。

瀛海威的老板叫張樹新,是一個極其幹練的女企業傢,並且極其富有冒險精神。

當時的中國,沒多少人知道互聯網、使用互聯網,更沒有什麼互聯網信息供給,想要做互聯網公司,有著極大的難度。

最終,由於瀛海威過於超前,最終難逃覆滅的命運,在此按下不表。

除瀛海威,如今的互聯網大佬在當時都已經開始互聯網的探索。

1992年,馬化騰此時在深圳建立深圳惠多網分站Ponysoft,依靠惠多網(Fidonet),不同省份站的網民們可以相互交流起來。

此外,金山的求伯君是惠多網珠海西點站長,8848的王俊濤則是福州站站長。

當時尚未財富自由的馬化騰,用業餘時間又研發一款“股票分析系統”,叫“股霸”,讓他賺得盆滿缽滿。

總而言之,中國互聯網的發展,極為迅速,伴隨著1999年7月,中華網在美國納斯達克上市,讓中國徹底成為互聯網牌桌上的玩傢之一。

互聯網發展迅猛,就會要求著後續的產業鏈跟著提高增速。這和現今的新能源、AI如出一轍。

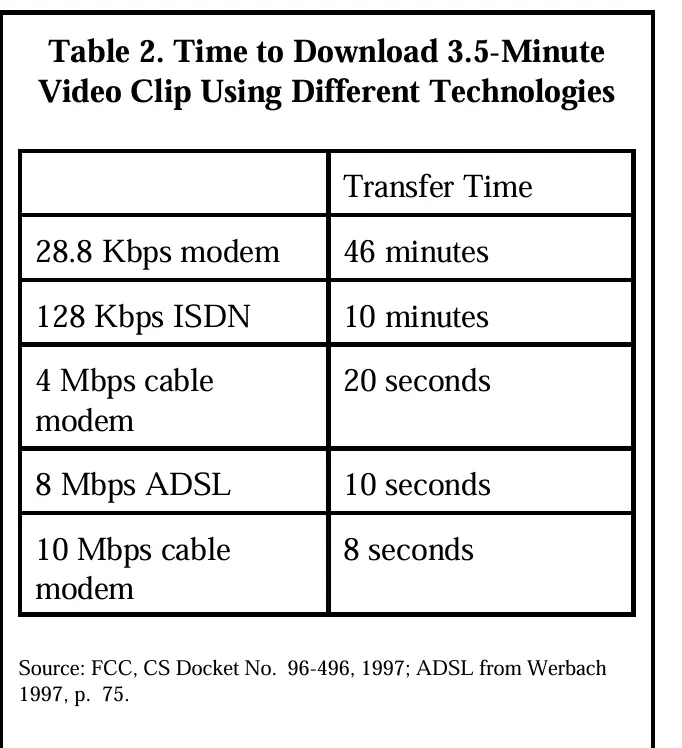

1、網速很慢,需要升級。

1997年,全美傢庭流行的是28.8kb每秒的光貓,想要下載一個3.5分鐘的視頻(90年代的清晰度),需要花費46分鐘。

但如果用10MB每秒的光纖看視頻,那麼隻需要8秒鐘就能下好3分鐘的視頻。

所以,電信方面,制造商加緊研發新技術,試圖更逼近高速網絡的未來。

2、衛星覆蓋面不夠,全球擁有電話服務、上網服務的地區不足

航空航天公司、衛星公司、電信公司計劃在1998年-2002年間斥資270億美元建設全球寬帶網絡

3、電纜覆蓋面積,要覆蓋90%以上的美國傢庭

4、無線網絡,未來無線網絡將成為可能性,需要研發

……

伴隨著這一系列投資設想,資金便開始圍繞著互聯網為主題的題材投資,互聯網的大繁榮隨之開始。

02

從理性到瘋狂

1996 年,全世界隻有不到 4000 萬人連接到互聯網。到1997年底,使用互聯網的人數超過 1 億。

截至 1996 年 12 月,已註冊約 627000 個互聯網域名。到1997年底,域名數量增加一倍多,達到 150 萬個。

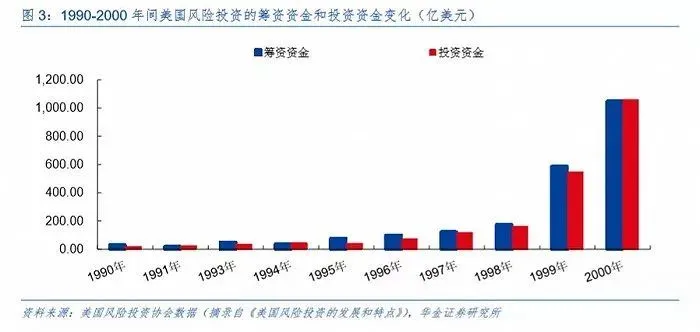

1994年互聯網領域的風投資金僅有7.07億美元。

但到2000年,這一數字達到769.84億美元。

約莫100倍的漲幅,裹挾著所有投資者進入一種徹底癲狂的境地。他們的投資回報要求越來越高,杠桿偏好越來越重。

在股票市場上,代表科技公司的納斯達克指數,從1995年初的700多點,一路上漲到峰值5132點。

當中的幾個龍頭公司,自然是代表著互聯網電商的Amazon.com,以及代表著互聯網硬件(路由器)的思科系統公司。

1996 年,第一傢互聯網書店 Amazon.com 的銷售額不到 1600 萬美元。1997 年,它向互聯網客戶銷售價值 1.48 億美元的圖書。

1997年的亞馬遜網站

其中,思科系統公司 1996 年的互聯網銷售額剛剛超過 1 億美元, 到 1997 年底,其互聯網銷售額每年達到 32 億美元。

思科3640路由器,1997 年5月17日剛剛拆開包裝

為跟隨這波互聯網投機浪潮,90年代末,很多擬上市公司紛紛改名,在公司名字上添加IE或者.com,將自己包裝成互聯網公司。

據美國普渡大學的研究,1998-1999年更改名字加入互聯網概念有63傢公司,其更名前後5日的漲幅,超越同類公司1倍以上。

但是誰點燃的股市呢?

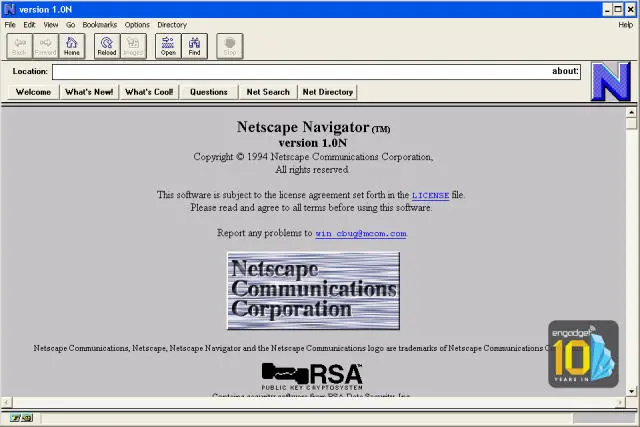

網景公司。

在成功發明出Mosaic瀏覽器後,創始人James Clark 快馬加鞭,招兵買馬,手搓出網景公司Netscape。為擴大戰果,佈局互聯網,網景公司的團隊迅速操辦上市計劃。

1995年8月9日,網景公司進行首次公開募股(IPO)。起初定價在14美元每股,但在上市的前一刻,網景改成28美元每股。

可即便如此,依舊難擋買傢的熱情,有網景股票的人不願意賣,要等著股價繼續攀高,讓買傢們焦急萬分。

於是便出現這麼一幕。

投資公司嘉信理財的通話錄音是這麼說的:“歡迎來到嘉信理財 (Charles Schwab)。如果您對 Netscape IPO 感興趣,請按一鍵。”

而在摩根士丹利,有一位散戶直接把自己房屋抵押賣的,並將所有錢全部用來買網景的股票。

一瞬間,財富自由。

網景的第一筆交易價格為71美元,幾乎是報價的3倍。

股市休市後,關於網景的報道鋪天蓋地。一位分析師這麼說的:“如果你在五分鐘內獲得 250% 的利潤,你會怎麼做?是繼續持有這些股票還是兌現籌碼?大多數在早上交易開始前購買該股票的人都立即轉手。”

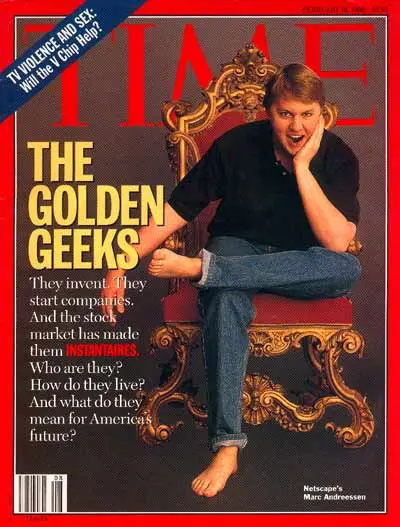

次日,《華爾街日報》在頭版寫道:“通用動力公司花 43 年時間才成為一傢價值 27 億美元的公司,網景公司隻用1分鐘。”

後續,《時代》雜志采訪聯合創始人馬克·安德森,拍攝下他赤腳坐在王座上的一張照片。⬇️

至此,“網景效應”掀起矽谷的互聯網熱潮。1999年,在美國上市的457傢公司中,有308傢都來自科技行業。

金融業從業人士所信仰的價值投資體系崩塌。看到一堆毫無盈利卻一瞬間吸收走大量黃金的.com公司,他們不再信仰巴菲特。他們要開始構建新的價值投資體系,不能再按利潤算估值,全世界的互聯網公司都是虧損的,不代表他們就不是未來。

1999 年 3 月,一傢靠網站出售機票的公司Priceline 以每股 16 美元的價格上市, 首日交易價格上漲至 88 美元,隨後收於 69 美元。這使得 Priceline 的市值達到 98 億美元。

線上出售玩具的etoys.com公司,上市當天市值高達85億美元,比當時全美最大的玩具零售商“玩具反鬥城”市值還高出52%。

但玩具反鬥城線下的銷售額是eToys上市前一年網上銷售額的300多倍。足見泡沫之大。

由於市場過於火熱,以至於許多投資者都忽視其公司經營模型的可行性。

有一傢叫做CheapTickets的公司,是Priceline的競爭對手,但因為燒錢力度不夠無法與Priceline的炒作競爭。創始人Michael Hartley是這樣說的:“我們CheapTickets有規定,我們需要賺錢。這影響我們的估值。”

比方說在90年代,全美物流並不發達。一傢叫做WebVan的公司要搞線上食雜超市,而且是免費配送。現在中國基建那麼發達,淘寶快遞的價格也涵蓋在商品之中,就算是亞馬遜都不一定免費配送。可WebVan可以送點面包都開卡車跨城運輸,這怎麼可能做得起來。

但他們美其名曰“快速變大”戰略。

意思就是不要在乎盈利,迅速通過虧損的方式擠占市場,將其他的互聯網同業競爭者擠掉,以此來侵吞全部市場。

但這個戰略漸漸變味兒。從“虧損——搶占市場——形成壟斷——獲得利潤——好股票”簡化成“虧損”就是好股票。

到1999 年 10 月,摩根士丹利的 Mary Meeker 追蹤的 199 隻互聯網股票的市值高達 4500 億美元,與荷蘭的國內生產總值 (GDP) 相當。但這些公司的年銷售額總額僅為 210 億美元左右。

一位銀行傢是這麼說的:“我最不想看到的是公司盈利,那麼我就無法從股價中獲得利潤。”

伴隨著這種瘋狂,在股票市場上,代表科技公司的納斯達克指數,從1995年初的700多點,一路上漲到2000年3月10日的峰值5132點。

然後災難就要來。

03

燒光一切

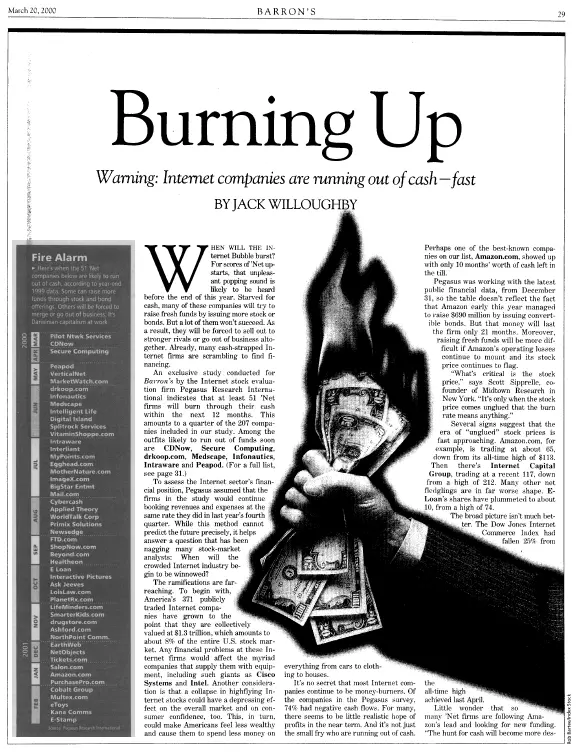

3月20日,巴倫周刊發篇文章,叫《燒光》,文中說道:

在調查的207傢互聯網公司中,71%的公司利潤為負,51傢公司的現金會在12個月內用完,就連互聯網偶像單位亞馬遜的現金流也隻能維持10個月。

很多互聯網公司的創始人和早期投資者都在盡其所能的套現,從舊經濟體系流向新經濟體系的資金馬上耗盡,無錢可燒也無錢可賺的互聯網公司即將跌落神壇。

這篇文章像喪鐘一樣,瞬間讓投資者清醒。

投資者開始恐慌性拋售,才過不到一個月納斯達克指數就跌超過25%,僅僅4月14日一天就跌9%。

當然,不止這個原因,包括美聯儲的幾次加息,基建無法跟上互聯網的發展進度、計算機依舊昂貴普及率不足、千年蟲事件、千禧年末日恐慌等等事情,都像一根又一根等稻草,壓死整隻駱駝。

比如比爾蓋茨在當時就清醒地說道:“ 未來數年之內使所有的美國傢庭均享受到寬帶上網的服務 ,這一計劃未免有些過於雄心勃勃。”

沒有寬帶,就沒有網速,就無法實現真正的網絡沖浪,那麼許多已經估值到數十年後的公司,他們的願景就無法實現。一個1999年的人說用電腦購物是未來,但一登陸網站,加載一張圖片加載出來要幾十秒,這個未來有多遠呢?

伴隨著互聯網板塊的崩潰,散戶們依舊不信邪,越跌越買,個人投資者繼續向美國股票基金投入2600億美元。最終這些錢都成為泡影,除非他們忘。

2001年伴隨而來的911事件,徹底炸翻整個美國股市,估值溢價最高的互聯網板塊就成被暴擊的出頭鳥。

到2002年,1億個人投資者在股票市場損失5萬億美元。Vanguard的一項研究顯示,有45%的投資人損失五分之一以上的投資資產。

不隻是金融市場受到沖擊。矽谷地區的公寓租金持續下降。緊鄰矽谷的舊金山和奧克蘭地區的房租也跟隨下降。

原因是因為這場沖擊,許多矽谷從業者紛紛失業。

從2001年到2004年初,單單矽谷就失去20萬個工作崗位。許多年輕人不得不面臨剛就業就失業、35歲就退休的局面。

慘遭波及的還有日本,2000年全球互聯網泡沫破滅後,日本的電子巨頭紛紛大裁員,其中,“日立兩年裁掉19%的員工,日本電氣算是裁員偏少的,僅僅裁掉15萬名員工中的1萬人。”

這場互聯網泡沫,讓整個納斯達克市值蒸發整整5萬億美元。納斯達克花15年時間,才恢復到2000年前的水平。

而當時的龍頭網景公司,雖然站穩腳跟,但如今依舊沒跨過90年代的股價高峰。

大浪淘沙,這場泡沫中消滅無數具有可能性的公司。

但依然留存那些最富有前景、最具有競爭力的公司。

比如說亞馬遜、ebay、yahoo、網飛、微軟、蘋果,等等等等。

泡沫意味著破滅。泡沫同樣意味著肉眼可見的繁榮。

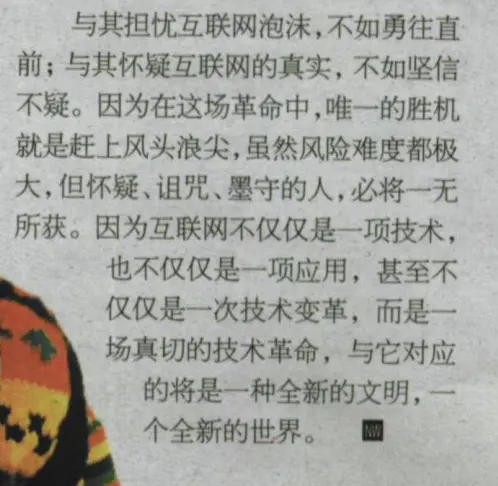

對於這場泡沫,當時有一個雜志文章是這麼說的。

與其擔憂互聯網泡沫,不如勇往直前。

與其懷疑互聯網的真實,不如堅信不疑。

這場互聯網泡沫破滅給我們最大的教訓,不是怎麼看啥時候是買點,啥時候是賣點。

而是要有能夠發現擁有最強大商業模型的公司。巴菲特的理念不是失效,而是信徒們尚未發現新商業模式的商業模型測算方式。

最偉大的公司,就算是在當時的最高點買入,如今回首,依舊是一種正確的決策。

現在來看,如今AI最大的困境,跟2000年的互聯網如出一轍,就是沒有面向最廣大消費者的殺手級應用,或者說能夠徹底改造市場格局的商業模式。

ChatGPT的會員模式,Palantir數據挖掘服務,以及一眾旨在提升白領工作效率的toB AI,隻會讓市場競爭變得越來越卷,而不會形成新的消費場景,新的生活方式。這構成AI泡沫破滅最大的潛在動因。

但我們如若堅信強者恒強,那麼英偉達、尚未上市的OpenAI,都可能是會持續偉大的公司。

Optimus、Figure01以及國內的一眾人形機器人企業,都可能成為AI飛入尋常百姓傢關鍵推手。

甚至,如果有哪傢手機廠商,真的能做出一款有實際意義的AI手機,或許就能一掃APP臃腫的手機市場格局,我們的疆域將重新劃分。

在這場人類文明與科技進步的跨時代博弈中,AI的探索之路似乎走到一個新的十字路口。

面對著泡沫與破滅的循環往復,我們既見證無數的夢想和理想化的繁榮,也承受現實殘酷的考驗。

正如時間的車輪永不停歇,技術的浪潮也在不斷地推進。

在這樣的歷史節點上,我們不應僅僅關註於技術的短暫泡沫,而應深入探索和挖掘那些能夠真正改變人類生活方式、工作模式和社會結構的根本性技術和應用。

這些真正的創新,將是推動人類社會向前發展的關鍵。

它們可能在當下還未完全顯現,但在不遠的將來,定會如那些曾經歷過泡沫而後崛起的巨頭一樣,為我們揭開一個全新世界的大門。