作為全世界資本市場最矚目的公司,英偉達的一舉一動都備受市場關註。尤其是這幾天,巨大的振幅,天量的成交額,連續的下跌,有觀點認為英偉達泡沫破裂,已經見頂回落。是否見頂我不敢說,因為還需要更多的證據才能證明,但急漲後的調整已經是事實,隻是這種調整究竟是一周,還是一個月,不知道。現在所有的預測,都隻是看圖說話,從技術面上做推演罷。

因為明星效應實在太高,圍繞英偉達股價波動的爭議,多空雙方激辯,鬧得不可開交。

到底英偉達會繼續上沖還是就此熄火?

01

市場普遍接受什麼樣的觀點?

綜合各方觀點,有兩點我認為接受度頗高,而且有邏輯,有數據,也有證據支撐。

第一,AI時代剛開始,應用層面還沒有大規模出現。這個不僅幾乎所有的業內大佬都這樣說,很多機構、投資人也持這個觀點,甚至一路看空英偉達的木頭姐,也有這個觀點。

實際上,大廠裡除微軟出個Copilot,有完整的盈利閉環,其他大廠你壓根就不知道它們怎麼用AI賺錢,比如Google和Meta的廣告,你可以說AI幫助它們降本增效,那到底降多少本,增多少效,反映在利潤表的哪一項,依靠AI從對手那裡搶多少廣告客戶,廣告ASP漲多少?

至於創業公司,倒也有不少,比如那個華人女孩創立的Pika,但這些公司的應用還在市場導入階段,商業模式、盈利能力都有待驗證。

對於英偉達這類的“買鏟子”公司而言,是好事,就好比還有源源不斷去金山淘金的人,鏟子這門生意怎麼就到頭呢?

第二,整體美股並沒有泡沫。今天的美股,和2000年科技股泡沫相比,完全不是一個事,那個時候瘋狂到什麼程度?

你隻要註冊一傢帶.com的公司,可以什麼都沒有,就在納斯達克上市,並且受到資金的瘋狂炒作,現在顯然不是。還是以Pika為例,它現在去納斯達克上市,隻要符合條件當然可以,但上之後資金大概率不會盲目去炒它,因為資金已經不像20多年前那麼傻,它們會要求清晰的盈利模式,會更看重銷售和財務表現。

為什麼美股大票表現好?而一些中小票表現不如人意?

因為大票的業績都還可以,而小票卻不一樣。雖然說歷史不會簡單地重演,但對於華爾街來說,2000年科技股破滅的教訓,還歷歷在目,這個教訓不可謂不深刻。

如何避免悲劇重演?

很簡單,不見兔子不撤鷹就可以,具體說就是你交得出對應的業績,我再加倉,否則免談。

在英偉達身上就有很好的表現,2月份發財報,一天拉漲16%,漲出一個茅臺。但那些業績不那麼強勁的,像博通,一天立馬跌7個點。

微軟為什麼橫盤一個多月,蘋果、特斯拉為什麼被踢出七姐妹?

就是業績沒什麼靚麗表現,有的甚至還有下跌預期。另外,整體估值上,納斯達克也低於2000年的泡沫期。這其實證明市場整體是理性的,遠沒有2000年泡沫期那樣瘋狂。

至於媒體熱議的英偉達和思科的對比,其實也站不住腳,英偉達2年的遠期估值隻有30倍,而當年的思科超過100倍,而且思科的市值擴張主要是並購、流動性泛濫等造成的,它本身並沒有特別好的業績。

所以,簡單地將思科的邏輯套在英偉達身上,不合適。

02 英偉達到底是AI的因還是果?

另外一個頗具爭議的話題,是英偉達和AI,到底誰在成就誰?

在業績公佈之前,就有一張圖廣為流傳。

意思很直白,AI需求很小,但股市明顯炒過頭,泡沫破裂就在不遠處。

但是,如果倒過來看,又會發現什麼?

小螞蟻不是在支撐AI需求,而是英偉達這頭大象,在不斷孵化出各種AI應用。

舉個例子大傢就明白。

如果蘋果手機不出來,後來會有那麼多的應用APP嗎?

你不可能在2005年,就拿著一堆移動互聯網需求,去跟喬佈斯說,你給我把蘋果手機造出來。正確的應該是,喬佈斯把蘋果手機做出來,然後才催生龐大的移動互聯網應用。

英偉達也是這個道理:它的技術迭代速度,某種程度上決定整個AI技術的發展和AI應用的爆發速度。

Sora橫空出世的時候,很多人都在計算,算力需求又提升多少,大廠們又需要多加購多少塊A100。為何不反過來算,如果GPU算力提升10倍、100倍,成本下降為原來的1/10、1/100,會有多少比Sora更牛的應用出來,會產生多大的商業價值?

任何一項技術要大規模商業化,性能和成本都是最重要的兩個決定性因素。而在AI,算力又是這兩個決定因素的決定因素,是“大佬”背後的“大佬”。

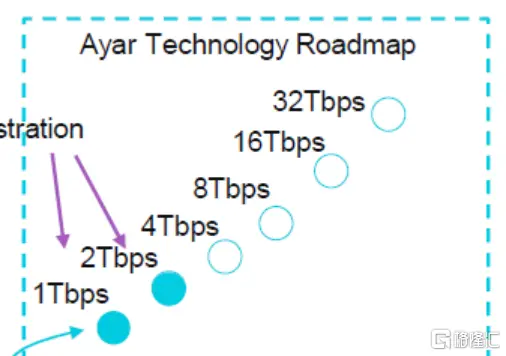

再給大傢看一張技術路線圖:

如果chip to chip之間的互聯是4TB/s,也就是目前H100的4.5倍,不考慮架構等其他創新,互聯就帶來訓練速度20倍提升。

繼續往上的話,今天的Sora,明天看起來就是小菜一碟,誰知道還會有什麼顛覆性的應用出來?

面對產品1年1迭代,性能1.5年翻10倍的事物,不能簡單地用產業鏈供需去衡量它。因為每年都有更新換代的需求,舊產能隨時會被新產能替代。

過去,木頭姐一直把英偉達比作互聯網時代的思科,認為大規模硬件基礎設施完成之後,硬件需求就會崩塌,英偉達會像思科一樣大熱後歸於平靜。

這種隻是簡單地套用硬件思維去看待英偉達的人很多,但如果英偉達的技術進展將決定整個AI應用的發展速度,它就不是簡單的硬件基礎設施,而是一直處於C位的帶頭大哥。

對於下遊廠商而言,如果拿不到英偉達最新最快的GPU,也就意味著自己的模型訓練和推理速度,會落後於友商,自己會被甩下AI這輛高速列車。

現在的競爭如此激烈,掉下來之後,再想擠上去,就不那麼容易。

這也就意味著,英偉達的產品有可能長期處於供不應求的狀態,它本身就會進入一種稱之為超級螺旋上升的狀態:不斷售罄,不斷推出更強大產品,又不斷售罄,在這種過程中不斷領先同行,不斷鞏固市場地位。

這其實就是一種超級壟斷。

03 英偉達還有一個殺手鐧

為什麼硬件思維會嚴重錯判英偉達?

因為軟件生態才是英偉達真正的殺手鐧,老黃在財報會上說一句:

加速計算和生成式AI已經達到引爆點。

怎麼理解引爆點這個詞?

有兩層意思,一個是推理需求會爆發,二是大傢一直期待的GPT-5,有可能將極大地推動AI應用的商業化落地。也就是說,很快大傢會迎來AI應用的井噴,這是非常重要的分水嶺。

如果用過去的硬件基礎設施去看待英偉達,很容易將它看成當年中移動、思科這類“管道”,商業模式就是搭好臺,給別人唱戲,自己收點臺費,大明星登臺唱戲賺大錢,似乎都跟自己沒關系。

但結合英偉達宣佈要進軍ASIC,也就是專門為AI應用設計的芯片,預期就會不一樣。

大模型對全球商業化價值最大的軟件,是推薦系統,它可以關註更多的細節特征,或者從各類人群的關系鏈,或者配合其知識積累,給出更多更全面的回答。

Meta老板紮克伯格在上一次的業績會上提到過:

下一代服務需要構建在AGI之上。以前,我認為由於許多工具是社會性、商業性或可能是媒體導向的,因此可能隻需要解決AI挑戰的一小部分就能提供這些產品,但現在很明顯,為提供我們設想中的最佳服務版本,我們的模型將需要具備推理、規劃、編程、記憶等許多認知能力。

而要做到這些,就得加大推理算力。

英偉達這個時候說要做ASIC,其實就是推出“專門用於推理的GPU”,顯然是看到即將爆發的推理市場需求,而雲服務提供商一定會自研做推理,如果英偉達能夠順利拿下這個大蛋糕,就打破被“管道化”的風險,將觸角直接插入下遊應用領域。

這不就等於說,除舞臺使用費,還能夠按一定比例從明星唱戲的總收入中分成?

這也是財報電話會上,英偉達一直說“推理”(inference)這個關鍵詞有16次,是“訓練”(training)的兩倍。老黃也強調,目前有40%的收入來自推理需求。在周末出席斯坦福論壇的時候,老黃又再次解釋為什麼要進軍ASIC。

等於給市場一個定心丸,2025增長有確定性,大傢不用擔心訓練需求越來越集中於頭部客戶的風險,而且也暗示英偉達一個新的可能更大的增長曲線。始終能夠用業績證明自己的價值,股價的支撐力度就會進一步加強。

老黃在談及英偉達核心競爭力的時候說過兩點,一是英偉達的計算平臺是加速的,二是可編程的。英偉達是唯一一個,從最開始的Hinton團隊的神經網絡AlexNet,到後來所有神經網絡、深度學習、各種視覺轉換器、多模態轉換器,以及現在的時序東西。

言外之意,能活到今天,英偉達是一路跟隨的。不管AI算法如何變,英偉達都能夠通過軟件隨機應變。事實上,在推理和訓練之間靈活切換,目前隻有英偉達。

為什麼隻有它?

這就要說到英偉達的CUDA計算平臺,如果把GPU看成一臺電腦,CUDA就是Windows操作系統。

這個於2007年推出的GPU通用計算編程框架,包括最初類C語言、CUDA C 、以及後來適用於 C++、Fortran 的 CUDA API。

這是老黃最有遠見的戰略佈局之一,經過早期不計成本地推廣和更新換代,到現在CUDA已經衍生出全球最龐大的GPU軟件計算生態,單純就硬件參數,英偉達或許可以超越,但要對比它的軟件生態,競爭對手的勝算很低。

就像有人做出性能參數和Windows差不多的操作系統,PC廠商不會棄用Windows,用戶更不會棄用Windows一樣,這就叫做用戶粘性。

04 誰能終結英偉達?

現在看來,英偉達的前景依然很光明,這也是很多人繼續看多英偉達的理由。

實際上確實如此,因為你真的很難找得到英偉達泡沫破裂的證據,頂多隻是簡單地用思科的例子做比喻,又或者說一些諸如競爭對手甚至用戶都在研發英偉達GPU的替代品。而說到影響盈利的核心因素,比如英偉達的訂單、臺積電cowos產能、A100/H100的價格,再看看盈利數據,又會啞口無言。

難道英偉達就無懈可擊嗎?

倒也未必,不要忘,英偉達始終是周期股,25、26年的高增長,高利潤率大概率沒有啥問題,但27年、28年,或者再往後呢?

沒有人知道,但把周期股硬炒成長期成長股的教訓,很多,鋰礦就是一個例子。

那究竟誰有本事終結英偉達?

大概就是,競爭對手的GPU產品出來,開始搶英偉達的市場份額,又或者企業對於AI芯片的需求真的放緩,再或者是別的什麼理由。

用接地氣的話說,那就是產品不好賣,價格叫不上去,賺的錢沒之前快也沒之前多,等等。

但這一天,看起來似乎還挺遙遠的。