11月8日上午,由市場調研機構集邦咨詢(TrendForce)主辦的MTS2024存儲市場趨勢峰會正式召開。在本次峰會上,集邦咨詢自身研究副總經理郭祚榮對於全球晶圓代工市場的相關數據以及未來的發展趨勢進行分享。

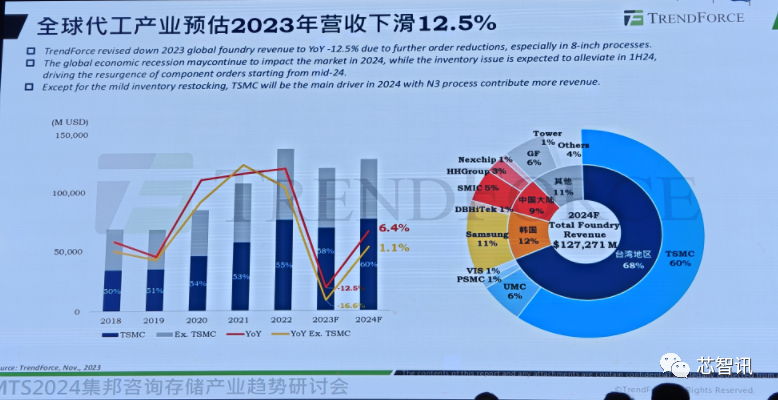

2024年全球晶圓代工市場:臺積電占比60%

自2022年下半年以來,受整體市況不佳,終端需求疲軟,供應鏈庫存持續去化影響,晶圓代工廠的整體產能利用率偏低,使得整體個晶圓代工市場銷售額出現下滑。

根據集邦咨詢預測,2023年全球晶圓代工產業的營收將會同比下滑12.5%。隨著終端市場的逐步回暖,預計2024年整個市場將會出現6.4%的同比增長,達到1272.71億美元。

從具體的廠商份額來看,在2024年全球晶圓代工廠市場,臺積電仍將以高達60%的市場份額位居第一;三星排名第二,份額為11%、聯電和格芯並列第三,份額均為6%;中芯國際排名第四,份額為5%;華虹的份額為3%,排名第五。

從區域來看,2024年全球晶圓代工廠市場,中國臺灣地區以68%的份額位居第一;韓國以12%的份額位居第二;第三是中國大陸,份額上升至9%。

郭祚榮進一步指出,2024年全球晶圓代工廠市場同比6.4%的增長主要來自於臺積電的貢獻,如果排除掉臺積電的影響,整個市場同比增長率將僅有1.1%。

對於導致2023-2024年全球晶圓代工市場變化的主要因素,郭祚榮認為主要是受到通貨膨脹、出口管制、AI(人工智能)、本地化(各國政府通過補貼發展本土半導體制造業)等四大因素的影響。

2024年8英寸及12英寸產能利用率持續回升

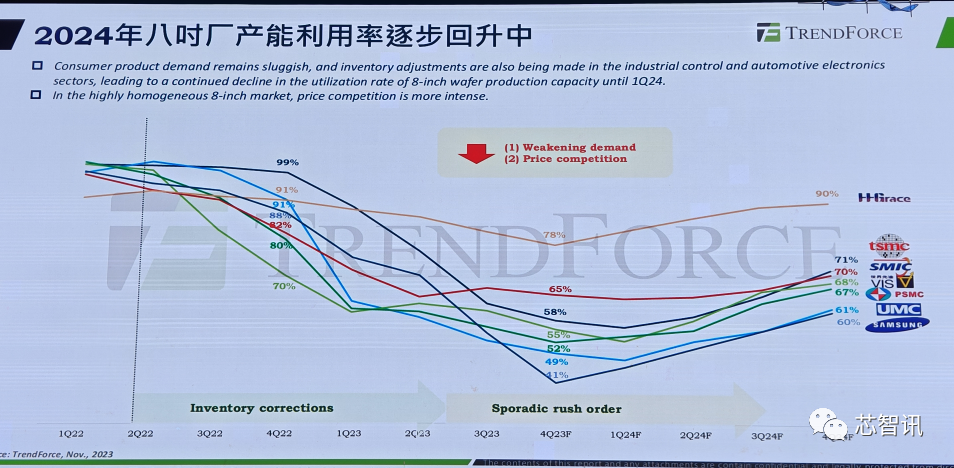

從8英寸晶圓代工廠的產能利用率變化來看(如下圖),受2021年的持續缺芯影響,各大晶圓代工廠的產能利用率一直都維持在90%以上,甚至有點超過100%。

這種情況一持續到2022年一季度,但是自2022年二季度開始,8英寸晶圓代工廠的產能利用率就已經開始出現下滑。

雖然到2022年四季度各大廠商8英寸晶圓代工產能利用率基本都維持在80%以上。

但是進入到2023年,8英寸晶圓代工的產能利用率持續下滑,預計到2023年四季度將是一個最低點,包括臺積電在內的大多數廠商的8英寸晶圓代工產能利用率都將跌破60%,僅華虹維持在比較高的78%的水平,中芯國際也有65%。

隨著明年市場的逐步回暖,預計2024年8英寸晶圓代工的產能利用率將會持續攀升,到2024年底,大多數的晶圓代工廠的8英寸產能利用率都將達到60%以上(提升5到10個百分點),臺積電和中芯國際將達到70%以上,華虹將達到90%。

對此,郭祚榮解釋稱,以上數據僅表示產能利用率,並沒有顯示出各傢公司的8英寸產能到底有多大,而產能的大小也將直接影響到產能利用率的高低。

比如華虹目前的8英寸產能大約是10萬片/月,而臺積電和中芯國際的8英寸產能則有10萬片到30萬片/月。產能越大,當供過於求的時候就越難填滿,所以產能利用率就會越低。

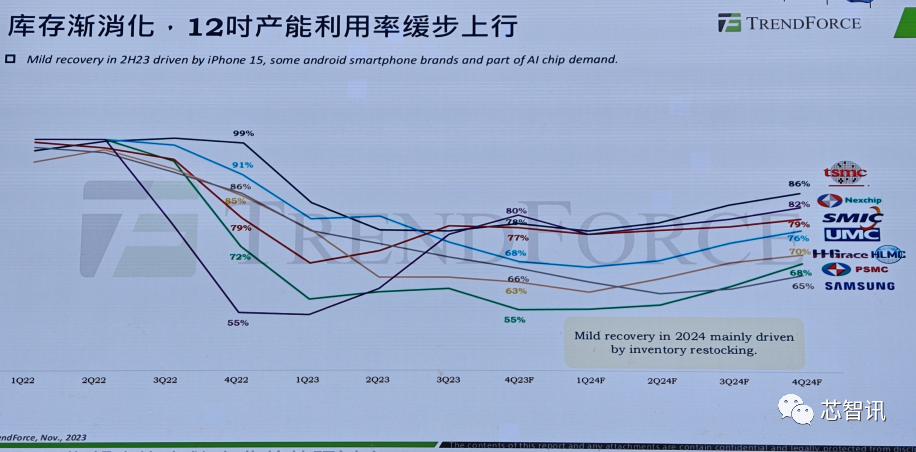

從12英寸晶圓代工的產能利用率變化來看,同樣,受2021年的持續缺芯影響,2022年一季度12英寸晶圓代工廠的產能利用率基本都維持在90%以上,進入2022年二季度臺積電和華虹的12英寸產能利用率還出現繼續增長。

但是自2022年三季度開始,晶圓代工廠的12英寸產能利用率開始出現全面下滑,到2023年一季度至二季度成為一個低谷,多數廠商的產能利用率將自2023年四季度開始反彈,僅華虹和力積電提前在2023年二季度就開始提前反彈。

預計進入2024年,隨著市場的持續復蘇,大部分的晶圓代工廠的12英寸產能利用率也將會持續攀升,到2024年四季度,產能利用率都將恢復到65%以上,其中臺積電和力積電的12英寸產能利用率將超過80%。

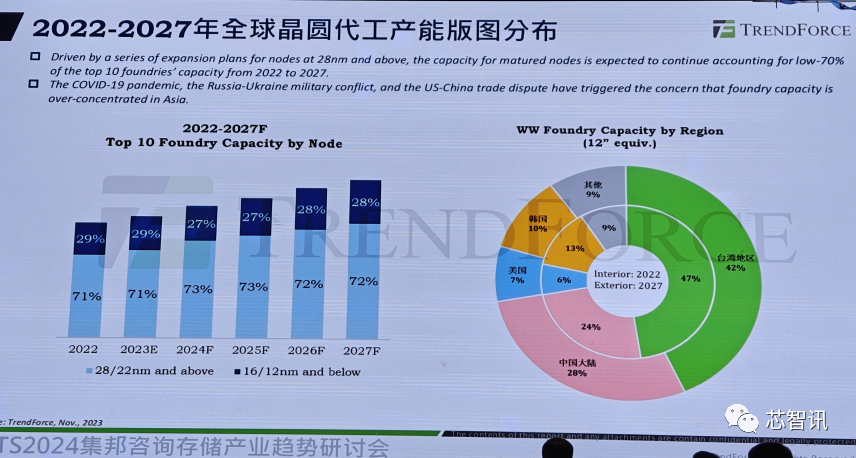

全球晶圓代工產能分佈趨勢:2027年中國大陸份額將達28%

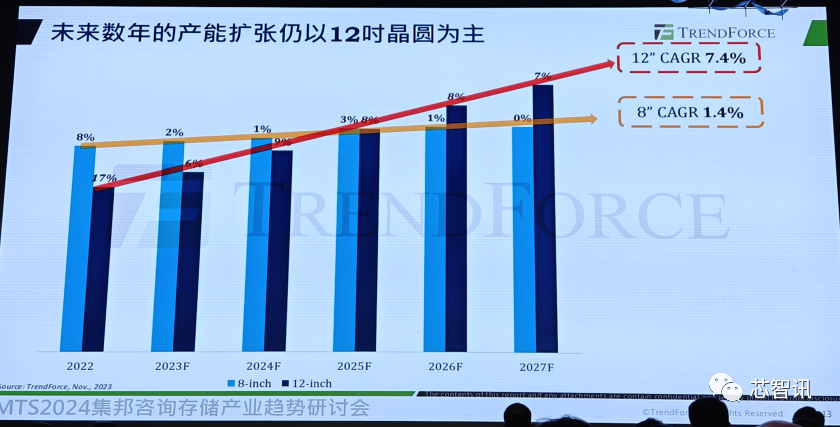

從未來晶圓產能的增長來看,到2027年,12英寸晶圓的年復合增長率將達7.4%,8英寸晶圓產能的年復合增長率將隻有1.4%。

郭祚榮解釋稱:“8英寸晶圓產能年復合增長率隻有1.4%,主要是因為目前12英寸已經成為絕對的主流,主流的半導體設備大廠都很少推新的8英寸設備,所以市場上更多是二手的8英寸設備在流轉。8英寸晶圓制造廠商為擴大產能,也隻能去建12英寸廠,它本身的技術還是用8英寸的技術再做,但是工廠已經變成12英寸的工廠。”

從全球晶圓代工產能分佈來看,2022年,全球47%的晶圓代工產能位於中國臺灣,這主要是因為臺積電、聯電等臺系大廠的產能主要位於中國臺灣;中國大陸則以24%產能占比位居第二,中芯國際和華虹是主要貢獻者;

韓國則主要憑借三星晶圓代工業務的貢獻,以13%的份額位居第三;美國得益於英特爾大力發展晶圓代工業務及格芯的貢獻,以6%的份額,排名第四。

隨著地緣政治因素影響,中國大陸、美國、歐洲都在大力發展本土半導體制造業,受此影響,集邦咨詢預計2027年,中國大陸的晶圓代工市場份額將提升4個百分點至28%,美國也將提升3個百分點至7%。

此消彼長之下,中國臺灣的晶圓代工市場份額將降至42%,韓國也將降至10%。

從先進制程和成熟制程的產能占比變化趨勢來看,2022年二者的占比分別為29%和71%,預計未來數年,仍將大致保持3:7的比例。

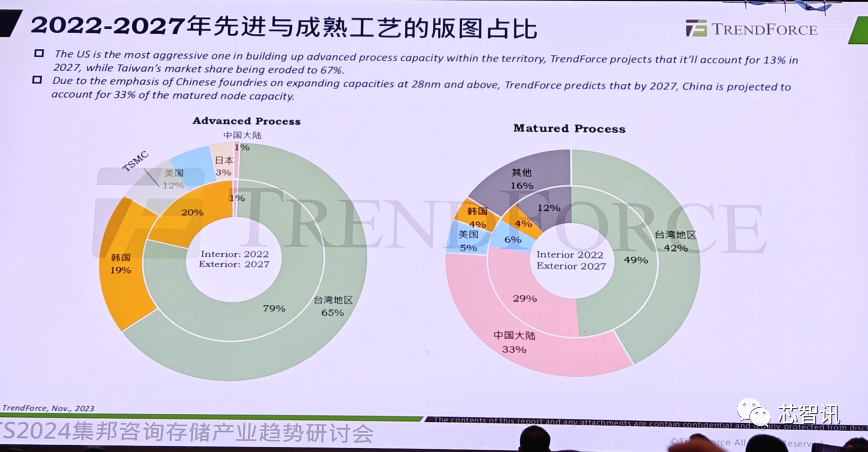

從各區域先進制程產能分佈來看,2022年中國臺灣地區占據全球79%的先進制程產能,韓國則以20%的份額排名第二,中國大陸的份額僅為1%。

集邦咨詢預測,隨著臺積電美國晶圓廠的量產,以及英特爾在美國晶圓代工產能的擴大,預計到2027年,美國在全球先進制程產能當中的占比將猛增至12%;

同樣,在日本政府積極推動本土先進制程晶圓制造的背景下,不僅引入臺積電(還將將建二廠,可能會有先進制程產能),還成立本土的先進制程晶圓代工廠Rapidus,計劃2027年量產2nm芯片。預計到2027年,日本的先進制程產能占比將提升至3%。

此消彼長之下,預計2027年,中國臺灣的先進制程產能份額將降低至65%;韓國的先進制程產能份額將小幅下滑至19%;而中國大陸由於美日荷對於先進半導體制造設備的出口顯示,先進制程發展受限,預計到2027年將維持在1%的份額。

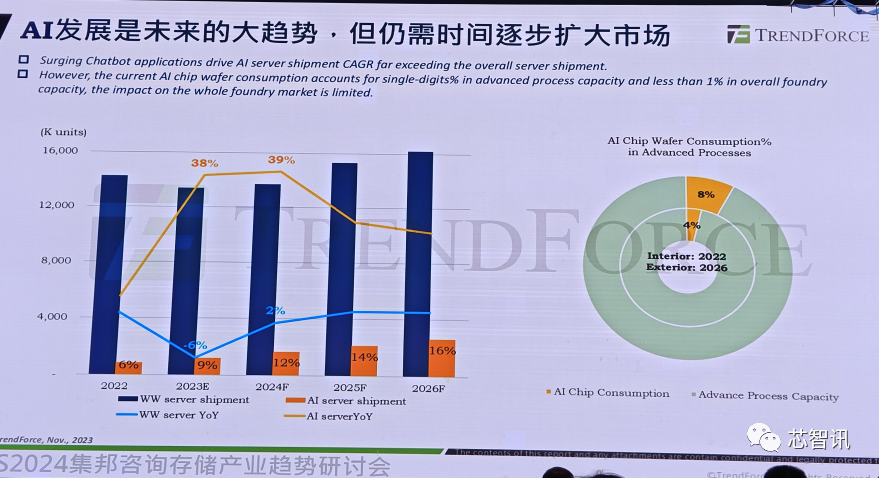

AI需求旺盛,2026年AI晶圓產值占比將達8%

自去年底以來,隨著生成式AI的持續火爆,推升對於高性能的AI芯片及AI服務器需求的暴漲。

根據集邦咨詢的數據顯示,2022年全球服務器出貨量接近1500萬臺,其中AI服務器占比僅為6%。

2023年受全球大環境影響,整個服務器的出貨量同比下滑6%,但是AI服務器的出貨量卻增長,在整個服務器市場的占比提升到9%。

預計未來數年,AI服務器的出貨量將繼續保持快速的增長,在整體服務器市場的占比將持續提升,2027年占比將達到16%。

雖然,從AI芯片/晶圓的出貨量來看,在整個市場當中的占比很小。但是,由於AI芯片的單價較高,其在整個晶圓制造市場產值則呈現出高速增長的態勢。

比如在整個8英寸晶圓代工的部分,平均一片的晶圓的價格大概300~500美金,如果是12英寸的成熟制程晶圓,它的價格差距會比較大,一片價格有從3000美元到6000美元不等。

但是對於12英寸的先進制程晶圓,即目前AI芯片應用最多用的工藝上,平均的價格是在15000美元到25000美金之間。

因此,我們可以看到,2022年AI晶圓的銷售額在整個市場的占比就已經達到4%,預計到2026年將翻倍增長至8%。

值得一提的是,摩根士丹利最新發佈的報告也指出,由於AI對算力的要求更高,預計2024年AI晶圓前端收入將達到30億美元,同時將帶動對於HBM(High Bandwidth Memory,高帶寬內存)消耗將達到6億GB。

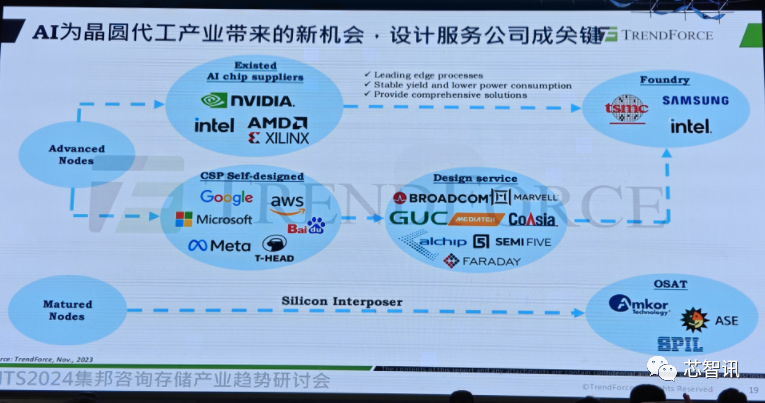

AI為晶圓代工產業帶來的新機會

傳統的晶圓代工產業鏈,主要是像英特爾、AMD、NVIDIA等芯片設計廠商設計芯片,然後直接交由臺積電等晶圓代工廠進行制造。

但是,隨著人工智能計算需求的興起,越來越多的雲服務廠商開始打造自己的AI芯片。

一方面是雲服務廠商更為解自身的需求,希望能夠設計出更為貼合自身需求的AI芯片;另一方面則是處於對供應鏈安全的考量,避免過於依賴英偉達等少數AI芯片廠商,同時也能夠進一步降低成本。

但是,這些雲服務廠商的在高性能AI芯片設計上,特別是在後端設計上存在著不足,於是很多廠商會選擇與博通、聯發科、Marvell、三星等有提供設計服務的廠商合作,由他們來負責部分設計。

他們不僅擁有更為豐富的芯片設計經驗,還有很多的IP可用,甚至可直接交由他們來向晶圓代工廠下單,這樣既可以獲得晶圓廠更好的支持,同時也可能會拿到更好的代工價格。

此外,AI芯片不僅為晶圓代工產業帶來的新機會,同時也為封裝產業帶來新機會。

因為AI芯片不僅依賴於先進制程,也需要更多配套的成熟制程芯片,比如電源管理芯片、矽中介層,並通過先進的封裝工藝封裝到一起,這也給日月光、安靠、矽品等封測大廠帶來新的發展機遇。