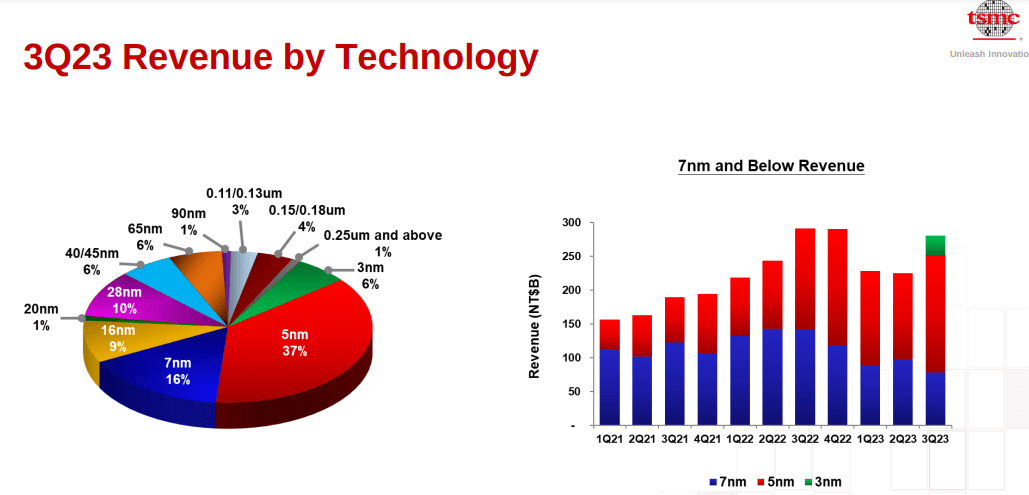

在充滿活力且競爭激烈的半導體技術領域,臺積電(NYSE:TSM)屹立不倒,以其先進的芯片制造節點樹立新標準。臺積電在開發和部署最先進的3納米和5納米技術方面的戰略策略鞏固其市場主導地位,並顯著提高其晶圓收入。這一趨勢在2023年第三季度的收入細分中尤為明顯,其中先進節點發揮關鍵作用,占晶圓總收入的59%。

臺積電提供結合價值和增長的獨特投資機會。與歷史和行業平均水平相比,其估值被低估,而且堅實的技術指標使其有潛在的價格升值空間。臺積電的基本實力、在半導體行業的戰略定位以及技術彈性使其成為一項引人註目的長期投資。

臺積電在尖端半導體技術方面的主導地位對其價值增長至關重要。該公司不斷推出 N3 和 N5 技術等先進節點,為晶圓收入做出巨大貢獻,由此可見一斑。

例如,2023 年第三季度各個節點的收入明細顯示更先進節點的重要性日益增加。N3 貢獻晶圓收入的 6%,而 N5 和 7 納米分別占 37% 和 16%。因此,這些定義為 7 納米及以下的先進節點占晶圓收入的59% 。

3納米工藝技術的不斷增強強化臺積電滿足客戶不斷變化的需求的戰略。該公司對其 3 納米系列產品多年穩定需求的斷言表明,該公司采用結構良好的方法來滿足持續的技術要求。有利的是,臺積電持續推出先進節點的能力使其保持行業領導者的地位,吸引各個領域的不同客戶,包括高性能計算 (HPC) 和智能手機應用。

值得註意的是,臺積電的收入增長強勁,第三季度收入達到 173 億美元,與該公司以美元計算的指引一致。盡管面臨客戶持續調整庫存等挑戰,但3納米技術的大幅增長和5納米技術需求的增加推動收入增長。因此,該公司的毛利率也擴大至 54.3%,反映出盡管 N3 產能利用率略有稀釋,但產能利用率有所提高。因此,毛利率的改善凸顯臺積電的運營效率。

從底線來看,第三季度每股收益為新臺幣 8.14 美元,即 1.29 美元,股本回報率 (ROE) 為 25.8%,凸顯該公司的盈利能力和財務實力。這些數字表明臺積電有能力為股東創造收益,並有效利用其資源來維持健康的投資回報。

展望未來,臺積電對研發的關註來自運營費用的增加,占凈收入的12.6%。較高的研發費用是為支持3納米和2納米技術的開發。這些研究和創新符合臺積電保持半導體(代工)技術前沿的長期戰略。該公司對尖端研究的投資旨在突破技術界限,引入先進節點來滿足各行業不斷變化的需求。

總體而言,臺積電對創新的重視體現在其開發 N3E(N3 的增強版)的戰略方法上,利用 N3 技術的堅實基礎來提供增強的性能、功效和產量。此外,不斷努力進一步增強 N3 技術(包括 N3P 和 N3X),突顯該公司在鑄造工藝持續改進和創新方面的領導地位。

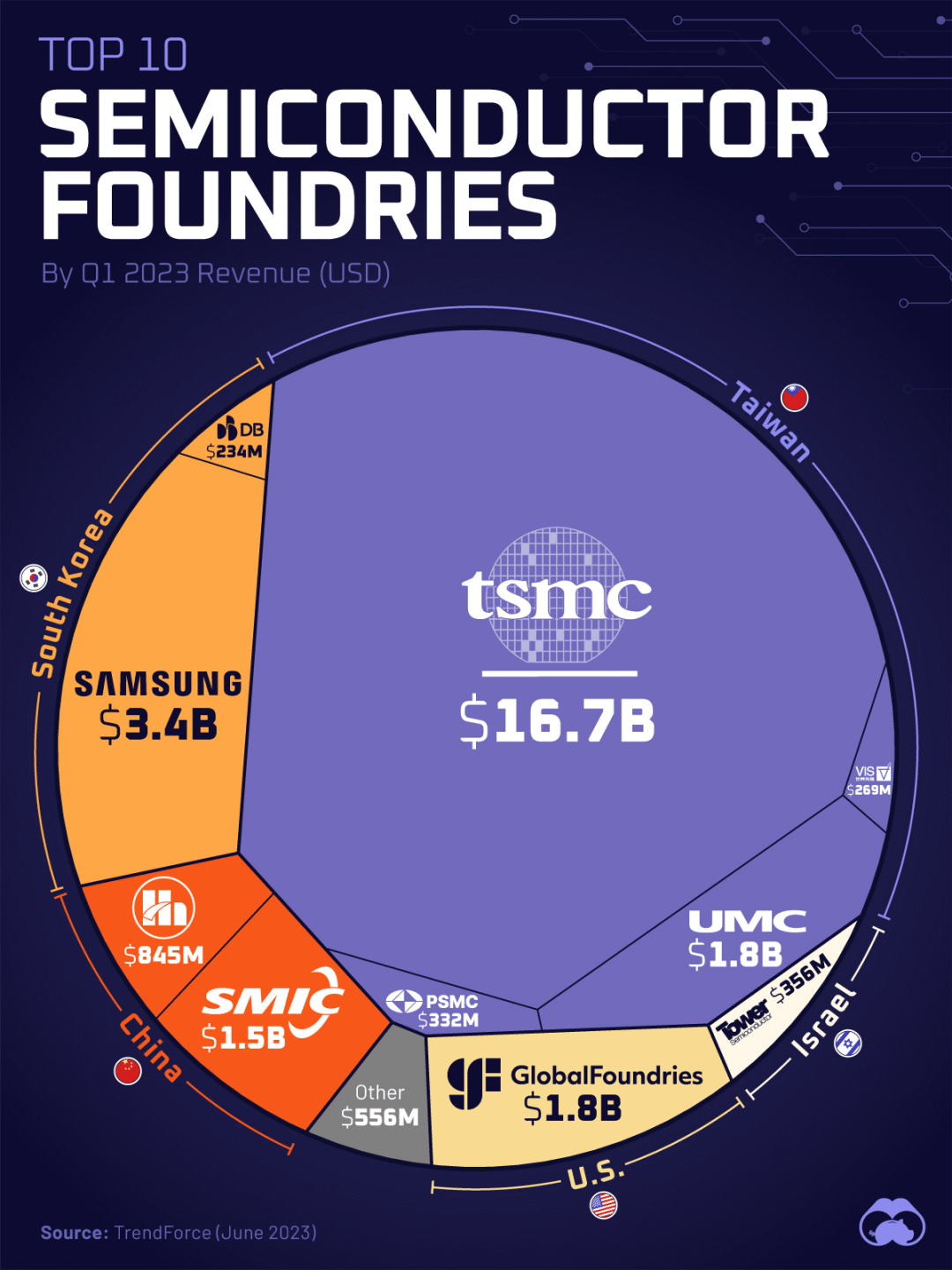

最後,臺積電保持半導體代工市場全球領導者的穩固地位,占據驚人的約 60% 的收入份額。半導體行業集中度較高,前10名代工企業收入占行業總收入的98% 。

展望未來的策略舉措,臺積電的技術路線包括開發2納米技術,預計於2025年推出。這項未來技術預計在密度和能源效率方面將是最先進的,以滿足對節能計算日益增長的需求解決方案。該公司的 N2 戰略願景涉及采用納米片晶體管結構,這項技術有望顯著提高性能和功效。

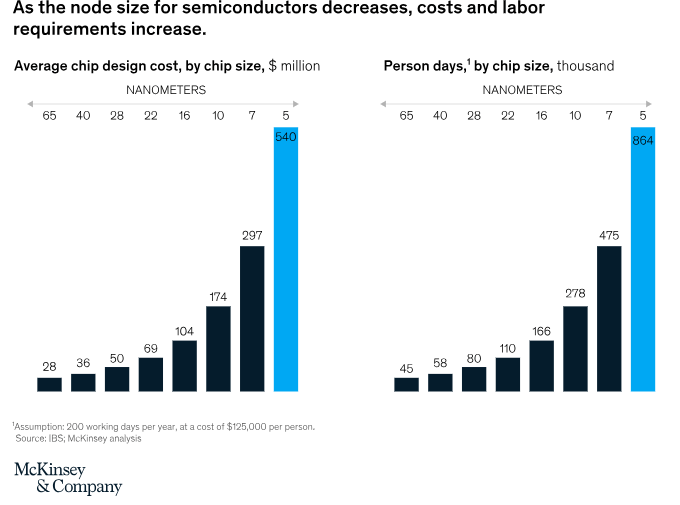

此外,對先進節點的強勁需求推動臺積電產能規劃的戰略方針。因此,該公司對未來一到兩年資本支出(CapEx)和產能擴張的前景受到 N3 強勁需求和 N2 預期增長的影響。然而,臺積電保持謹慎立場,考慮到 N2 等更先進節點的成本可能高於 N3(類似於 7 納米到 5 納米)。

具體而言,臺積電強勁的資本支出戰略將 2023 年約 320 億美元資本支出中的約70%分配給先進工藝技術。這種對尖端工藝的戰略重點表明該公司對保持半導體行業技術領先地位的承諾。

此外,謹慎的20%用於專業技術,10%用於先進封裝、測試、掩模制造和其他關鍵方面。這種嚴格的分配反映臺積電高效的資本規劃,旨在通過產品線的技術進步來推動增長。

不利的一面是,臺積電在某些領域遇到挑戰,例如由於利用率低於預期,7納米技術的收入下降。影響這種下降的因素包括智能手機需求下降和主要客戶推遲產品推出。

然而,臺積電對未來仍持樂觀態度,並致力於通過利用消費者特殊需求、射頻 (RF) 和連接應用來提高利用率。該公司在解決類似情況方面的經驗(例如 2011 年采用28 納米技術的方法)證明其適應和利用市場邊緣產品的能力。

在底層,臺積電觀察到客戶對其 2 納米技術的濃厚興趣和參與度,與類似階段的 N3 相當或更高。該公司在技術生命周期早期與客戶的積極互動反映市場對其未來產品的積極接受。

例如,與英特爾 ( INTC ) 的預計合作夥伴關系將使臺積電成為 3 納米芯片的重要供應商,標志著戰略合作。英特爾預計 2024 年和 2025 年 3nm 芯片訂單價值將達到140 億美元,這表明臺積電作為英特爾代工合作夥伴的作用日益增強。

最後,這種合作關系使臺積電成為英特爾積極的節點引入戰略的關鍵參與者,有可能使臺積電成為英特爾 2025 年 3nm 芯片的第二大客戶。預計到 2024 年底每月生產 15,000 片晶圓,到 2025 年將增加一倍至 30,000 片3納米節點進一步鞏固臺積電的立足點,以培育積極的收入增長。

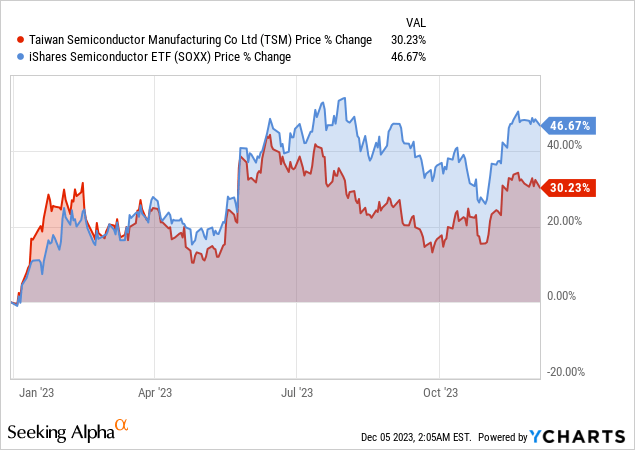

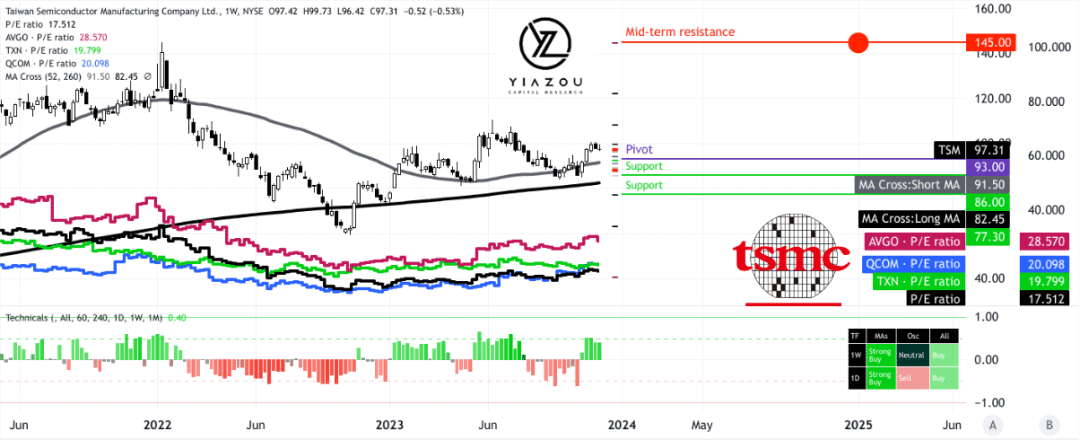

根據過去 12 個月的市盈率來比較該公司的估值,與博通、德州儀器和高通等同行相比,臺積電的估值被低估。同樣,考慮到絕對估值,與 5 年市盈率的歷史平均值相比,該股被低估 67%,當前市盈率為 54 倍,而當前市盈率接近 18 倍。從長期來看,均值回歸可能會推高價格以符合歷史平均水平。

從技術面來看,該股處於買入狀態(執行震蕩指標),徘徊在 52 周和 260 周移動均線上方。從中期來看,基於目前的勢頭,價格可能會觸及 145 美元,阻力位在 108 美元和 122 美元。145 美元是基於斐波那契回撤的中期阻力位。

未來幾周,股價可能會在 93 美元的樞軸處獲得支撐,其中 52 周移動平均線將成為動態支撐位。短期內,在臺中美關系波動加劇的情況下,金價可能會重新測試 86 美元的支撐位,這種可能性較大,而 77.30 美元的可能性較小,因為 260 周移動平均線是堅實的長期支撐。

臺積電在半導體行業中脫穎而出,憑借先進的 N3 和 N5 不斷推動技術前沿。這些創新鞏固其市場領導地位並推動收入增長,正如其最近的財務業績所證明的那樣。

臺積電的戰略投資和合作夥伴關系,加上其積極主動的研發和產能擴張方法,特別是在 2 納米節點等新興技術方面,符合其滿足高科技世界不斷變化的需求的願景。

盡管存在短期市場波動和運營挑戰,但臺積電的財務實力低估股票頭寸,而積極的技術指標為投資者描繪一幅充滿希望的景象。對於那些希望投資處於技術創新和行業領先地位的公司的人來說,這種價值和增長潛力的結合使臺積電成為一個令人信服的選擇。