大部分人認為,Mobileye在當下這個最令人匪夷所思的時間點選擇IPO,應該“歸功”於英特爾。2015年,英特爾以高達150億美元的價格,收購這傢以色列小巨頭,其市場份額占據全球輔助駕駛芯片市場的70%。7年後,也就是2022年,英特爾卻在美股逾50年最糟糕跌勢下,推動Mobileye上市。

當Mobileye 招股書於10月初低調出現在美國證券交易委員會網站,兩傢世界級企業均迎來一波“狂轟亂炸”。

這種“狂轟亂炸”,更多源於上市的“不合時宜”。這種“不合時宜”,體現在Mobileye被一降再降的估值:

從2021年上市消息放出時的500億美元,跌至如今的140億美元~160億美元。這雖然是以色列歷史上最高的企業上市估值,但幾乎與5年前的收購價相當。

當然,多數芯片公司在當前形勢下冒險上市,都可能遭遇同樣的後果,Mobileye也不例外。

大多分析師將這種“不合時宜”的上市理由全部歸咎於英特爾糟糕的表現:

盈利壓力與現金流壓力已經無法讓英特爾對Mobileye進行妥善管理,而僅占英特爾集團營收3% 的Mobileye,顯然也不能為英特爾下跌的市值提供支撐,其市值已跌至2012年的水平。

英特爾的市值下跌來源於兩方面的原因:一方面,主營的PC業務優勢正在喪失,消費電子市場的低迷,增長乏力,再加上這一賽道正在湧入如AMD、英偉達這樣有實力的競爭者,內外交困;另一方面,英特爾在進入10納米制程上難以向前推進,逐漸喪失芯片制造的市場。

盡管如此,帕特·基爾辛格還是在上臺後,宣佈英特爾進軍代工,並陸續發佈超過1000億美元的工廠擴張投資計劃,這顯然是一波巨額投資。

如今,這傢芯片巨頭的凈債務超過80億美元,但計劃今年削減230億美元的資本支出。就在本月,他們還裁員數千人。

然而,英特爾管理層對 Mobileye 在此時上市以及下調估值的解釋為,此次IPO旨在“為股東釋放價值”而不在估值,且基爾辛格曾親口說“並不需要 Mobileye 上市所帶來的資金”。

這種說法並非沒有道理。按照150億估值與此次出售的4100萬股票計算,即便上市收益全歸英特爾所有,也隻有不到10億美元。

招股書表明,在 Mobileye 完成IPO之後,英特爾仍然掌握其94.2%的股份,割肉如此之少,或許能體現出英特爾的“不情願”。有趣的是,在發售後,有高達2.5億美元的股票將作為員工薪酬“獎賞”給Mobileye的工程師們。

因此,我們也有理由猜測,這是一傢自動駕駛技術公司在艱難市場環境中留住更多技術人才的一種及時性舉措。畢竟此前曾傳出Mobileye工程師被車廠陸續挖走的傳聞。

此外,“風險因素”中有提及:“我們高度依賴Mobileye CEO Amnon Shashua 教授提供的服務。” 據解,Shashua教授在企業內部具備很高的話語權。在此時上市,更像是他站在市場競爭力角度,與英特爾CEO 兼Mobileye 董事會主席基爾辛格之間達成的協議。

左為 Mobileye CEO Amnon Shashua,右為英特爾CEO 基爾辛格

實際上,如果拋開英特爾,從 Mobileye 本身業績來看,這傢仍處於增長階段的新興技術型企業倒不應被過度抨擊。

自被英特爾收購以來,Mobileye的總收入翻兩番。其2021年創造14億美元的銷售額,毛利則高達6.5億美元。

值得註意的是,Mobileye的凈虧損之所以有7500萬,原因是包含SEC(股權激勵)費用,剔除後其仍擁有可觀利潤。截至2022年7月2日,Mobileye 手握7.74億美元充足現金,也有50億美元總負債。

綜合考量,從Mobileye本身的業務來看,它的確身處於一個不斷增長的市場。

Mobileye估值按照當初500億美元計算,約為2021年收入的35倍,盡管如今降至150億美元,也仍然是12倍。很明顯,Mobileye謀求的是特斯拉、Rivian以及Luminar(激光雷達)等企業的“未來市場規模”養成之路。作為參考,特斯拉的這個數字(估值/收入)為10倍。

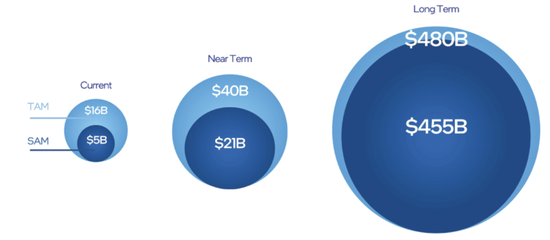

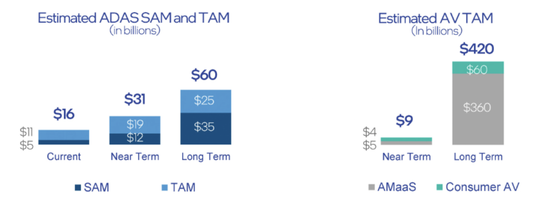

大規模增長的市場肯定值得更高估值,Mobileye押註的也是未來5~7年的潛在市場規模(TAM)——

他們預計到2030年,配置 Mobileye 自動駕駛方案的汽車將達到2.66億輛,是當下的兩倍。此外,無人駕駛巴士與出租車服務也會在全球各地推廣下去。因此,TAM也會高達4800億美元。

Mobileye設定的短期潛在市場(TAM)為400億美元,可獲得市場(SAM)為210億美元;長期來看,潛在市場為4800億美元,可獲得市場為4550億美元。圖片來自招股書。

但理想很豐滿,現實很骨感,這是橫亙在Mobileye面前的困境。畢竟,同類已上市的汽車股並沒有因未來機會而上漲,而Mobileye勢在必得的ADAS與自動駕駛市場,也已經危機四伏,競爭激烈程度早已遠超想象。

因此,即便上市時間點不利,但時間拖的越久,Mobileye 或許會受到更多意想不到的沖擊。

最關鍵業務環繞危機

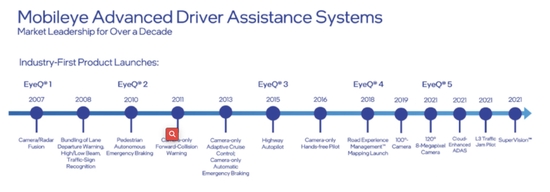

作為一傢1999年成立的以色列科技企業,Mobileye在2014年第一次獨立上市時,就已出貨約300萬顆EyeQ系列輔助駕駛(ADAS)芯片。在2022年5月,這一數字飆升至1億顆。

招股書顯示,這些SoC(系統級芯片或稱片上芯片系統)嵌入到全球1.17億輛轎車中,意味著平均每12輛車裡,就有一輛車的輔助駕駛功能是由Mobileye的產品所驅動。

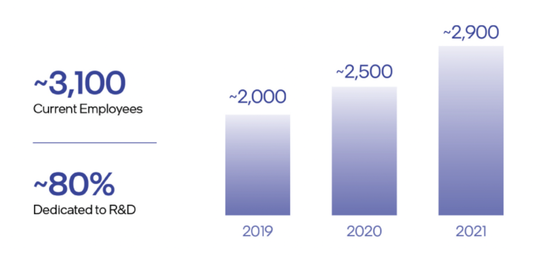

可以說,至少在過去10年裡,Mobileye就是ADAS市場的代名詞。而這些成績,全部由一個隻有約3000人,研發人員占比高達80%的企業所創造。2021年,Mobileye的研發投入高達3.59億美元。

2019~2021年Mobileye員工規模變化。圖片來自招股書

但是,在2016年~2018年期間,裂痕初現。以谷歌與英偉達為首的最高級別無人駕駛派系,與迎來銷量轉折點的特斯拉,以及它的一幫學徒,合力把汽車市場推向一個不可預知的新高度。

無論是自動駕駛等級還是算力,至少在營銷層面,與傳統車廠站在一起的Mobileye,其固有策略早已完全不占優勢。

當然,Mobileye也有著以色列人一慣的驕傲屬性。雖然他們在產業內知名度極高,但十分低調。其CEO Amnon Shashua 隻有在一年一度的美國CES電子消費展,才會用兩個小時詳細闡述產品矩陣與未來戰略,給一眾媒體留下“聰明絕頂卻有點傲慢”的印象。

在詳細查看招股書後,我們才知道,這位掌控ADAS帝國的以色列特拉維夫大學計算機教授,也是另外至少5傢包括計算機視覺、數字銀行與機器人公司的聯合創始人。

2020年CES消費展因疫情取消後,2021年12月,Mobileye 才帶著新一代芯片 EyeQ Ultra 再次主動出擊。Shashua 解釋,這枚 5nm 制程的SoC,約等於10顆上一代EyeQ5性能之和。

然而,就在2020年~2021年,這關鍵兩年,Mobileye雖默默發力,但汽車產業也接連發生劇變:以喜歡玩新概念的中國市場為首,新興車企率先對芯片算力與激光雷達下手,而英偉達等高階自動駕駛玩傢則順勢而下,一拍即合。

不管算力有沒有用,當“廣告”逐漸深入人心,即便真正懂汽車芯片的人知道,重要的不是算力而是運行效率,但EyeQ Ultra的176Tops則開始引發“算力不足”的爭議。

此外,這枚芯片在2023年才會推向市場,而英偉達的Orin早在2021年便完成客戶送測。

可以說,Mobileye在這兩年裡的表現,就像它的主人英特爾在芯片制程上停滯不前一樣,雖然隻晚一點,但更可能會被輿論打敗。

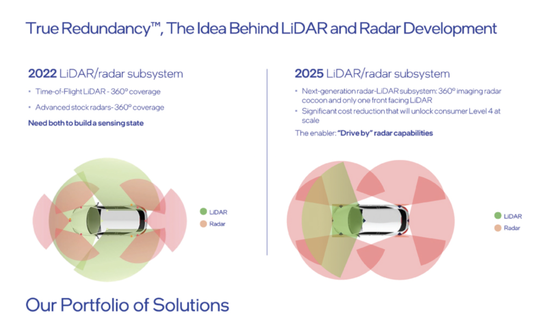

此外,也少有人關註他們在芯片之外的創新點,而這些創新點恰恰給汽車零部件市場帶來真正的技術創新。譬如,在以色列一眾新技術創業裡極為火熱的“成像雷達”與“FMCW激光雷達”,以及含有兩個獨立子系統的傳感器融合架構 Ture Redundancy。

2025年,將一枚激光雷達與達成360°探視的6個成像雷達兩個子系統相結合,組成True Redundancy,以低成本達到L4級。圖片來自招股書。

有趣的是,為抵禦市場危機,針對外界,特別是國內對Mobileye產品封閉性的批評,從不對“黑盒”模式做解釋的Mobileye,也開始在靈活性上有所松動:

客戶們可以利用軟件工具包EyeQ Kit 在EyeQ5之後的芯片上部署開發自己的軟件組件。

不過,這5年來,無論是芯片、攝像頭矩陣,雷達系統、眾包高精地圖,多傳感器六代自動駕駛套餐,還是牽頭制定的自動駕駛安全駕駛策略準則與Uber式共享服務(AMaaS),Mobileye變得越來越像一個“不造車的特斯拉”。

Mobileye自動駕駛六代解決方案,從左到右能力逐漸遞增。圖片來自招股書

因此,Mobileye錨定的市場愈加厚且寬,但卻存在一個前後矛盾的隱患——它靠給幾傢國際主流車廠與Tier1提供輔助駕駛方案為生,但做的事卻越來越趨向於主導性。

相比較之下,車廠們卻愈加希望將芯片設計能力攥在自己手裡,這股風從矽谷吹進國內又吹回歐美。這樣的趨勢給Mobileye的主營業務帶來危機。

招股書顯示,2021年,Mobileye有71%的收入來自三傢Tier1——采埃孚、法雷奧和安波福,有78%的收入來自8傢主機廠的車型。

如果說,2016年特斯拉與Mobileye的不歡而散在當時隻是個例,那麼從2020年開始,包括梅賽德斯奔馳在內,尋求更高算力芯片夥伴的速度就在明顯加快。還有曾經與Mobileye交好的寶馬,也乘上高通的順風車。

此外,通用、 沃爾沃,以及蔚來與小鵬汽車也都明示過逐步實現部分自給。

更重要的是,2023年汽車銷量預期下滑,行車數據的跨地域法規監管,以及先進制程芯片(EyeQ Ultra為5nm)跨地域銷售難度的陡然加大,這些都將給 Mobileye 在2030年占領4800億美元市場的目標帶來沉重打擊。

以數據采集為例,2018年前後,Mobileye與一些主流車企共建高精地圖數據采集平臺的方案就沒有得到真正落實。

此外,由於L4級以上自動駕駛軟件比輔助駕駛的數據條件更為苛刻,因此他們不得不通過當地企業協助路測。但這種方式顯然存在時間上的滯後性,因此,Mobileye自動駕駛感知能力在不同國傢的表現水平參差不齊。

新興業務前景黯淡

Mobileye的4800億美元潛在市場,至少有60%是很難在10年內實現的。這裡特指Robotaxi與無人駕駛服務(屬於下圖右側)。

左邊為ADAS的可觸達(SAM)與潛在市場(TAM);右邊為“無人駕駛服務”的可觸達與潛在市場

L4級以上的商業規劃,無一例外,包括Mobileye在內的所有企業都極為雷同,成果目前也都接近於零。但招股書披露的細節卻非常有趣:

首先,英特爾在2020年收購一傢名叫Moovit的城市出行應用。換句話說,這就是一個專門搜尋巴士與火車時刻表的谷歌出行地圖。

2022年5月,Mobileye再次100%內部收購這個移動應用,可以視作在“無人駕駛消費級服務”商業化上的一個重要延伸。

一方面,這款應用盡管有上億用戶;另一方面,Mobileye的芯片嵌入1億輛車。但這個商業閉環卻恰恰缺少一個關鍵部分——車的主導權掌握在車企與各國的交通運營商手中。

雖然合作協議簽很多,但迄今為止,Mobileye仍沒有一支真正能用的規模性車隊。

其次,與谷歌Waymo、Cruise以及中國的Robotaxi企業不同,Mobileye的無人駕駛服務率先敲開巴士運營市場。

招股書裡,僅2021年,Mobileye就與歐洲、新加坡、日本至少6傢工業集團與交通運營商的“無人巴士”戰略建立聯系。

譬如在法國,Mobileye希望通過Lohr(勞爾工業集團)與Trandev(歐洲最大私有交通運營商)推出自動駕駛接駁車;在日本,丸紅株式會社與Willer(日本與東南亞最大交通運營商)將Mobileye納入無人巴士合作夥伴名單。

Mobileye進軍歐洲與日本市場的策略是極為聰明的。前者的公共交通市場受私有資本主導,相對開放,一直歡迎創新者的加入;而後者則一直在為老齡化社會未雨綢繆,無人巴士便是流傳最廣的技術方案之一。

但是,這些點狀嘗試,並不能幫助Mobileye發展成具有規模化的商業服務。相反,與國內一樣,這些巴士除數量稀少且運營區域受限,還隨時都有中斷運營的風險。

2017年,法國巴士企業Easymile與Transdev合作的電動無人巴士

2017年,我們有幸在法國請教過Trandev相關負責人對自動駕駛的看法,他們對自動駕駛技術很熱情,但僅此而已,並沒有對擴大運營有明確的態度與規劃。那時候,他們熱衷於跟像Navya與Easymile在的無人巴士明星創業公司建立合作,但均不之。

因此,Trandev與Mobileye在2022年初中斷合作關系,稱公司戰略發生轉變,也是一個意料之中的結果。

而在美國自動駕駛熱度驟降,包括Local Motors等巴士企業紛紛倒閉的2022年,Mobileye在這條路獲得回報的跡象更加渺茫。

在招股書中,Mobileye 預計最早2022年底在德國慕尼黑運營無人車隊,而紐約充滿復雜密集數據的街道是他們下一個攻克的站點。但至今,他們仍未獲得紐約市的許可。

寫在最後:

拋開IPO不談,在虎狼環繞的自動駕駛芯片市場,Mobileye仍然是一傢具有高競爭力優勢的企業,憑借對主機廠與汽車供應鏈的深度經驗,對比新興挑戰者,他們至少有3年的領先期。

然而,英特爾不太作為的管理文化,對這傢技術企業多少有些影響。這也導致在此時上市,估值一降再降,無論是投資者還是對Mobileye自身發展,都不能帶來明顯好處。