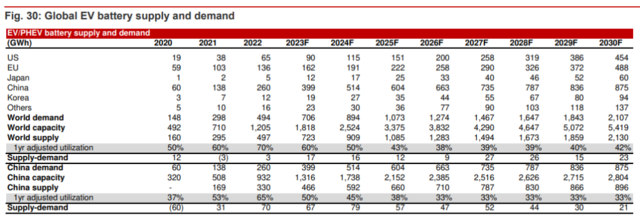

野村證券預計,到2030年底,全球動力電池產能將增長至5419GWh,平均售價降至136美元/kWh。伴隨著全球政策和措施的推動,電動汽車電池領域正在迎來前所未有的發展前景。當前,世界各國分別頒佈促進電動汽車產業發展的法案和措施,力圖擴大電動汽車產業和供應鏈在其本土的發展。

在政策的刺激下,野村證券分析師Cindy Park、Yu Okazaki等人在3月21日發表的報告中指出,未來五年內,全球電動汽車電池需求將以每年18%的速度增長,2028年達到1647GWh,2030年達到2107GWh。

野村證券表示,隨著中國電動汽車補貼的逐步退出,疊加今年一季度供應鏈去庫存,中國電動汽車行業在今年將處於一個適度增長的環境。

同時,由於寧德時代等行業領導者采取戰略性降價,電池市場競爭可能加劇,國內市場價格也將進一步下降。

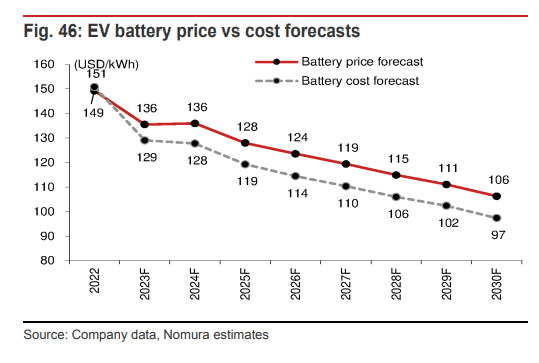

野村證券預計,2030年動力電池平均售價將為136美元/kWh,同比下降9%,這主要是因為原材料價格的下跌。野村證券認為,隨著成本降低行動的推進,從2024年開始,動力電池價格將每年下降3%,直到2030年。

此外,碳酸鋰價格進入下行通道,也將有助於緩解電池制造商的利潤壓力。

2030年全球動力電池需求達2107GWh

野村預測,2023-2030年,全球電動汽車(包括純電動/插電混合動力車輛)的電池需求將以17%的年增速增長;到2030年,動力電池需求將達到2107GWh,這是基於電動汽車滲透率將在2030年達到34.6%的基礎上推算的:

我們預測,2023年電動汽車電池需求將同比增長43%至706GWh,2023-2028年和2023-2030年的年均增長率分別為18%和17%,到2028年和2030年時分別達到1647GWh和2107GWh。

這基於2023年、2028年和2030年全球電動汽車滲透率分別為15.8%、29.8%和34.6%(2022年為11.8%)或2023年電動汽車出貨量為1370萬輛。

2023年1月至2月,15個國傢的電動汽車出貨量同比增長24%,達到140萬輛,其中中國、美國和歐洲十國同比增長19%、94%和5%。中國、美國和歐洲十國占全球電動汽車出貨量的59%、16%和21%。

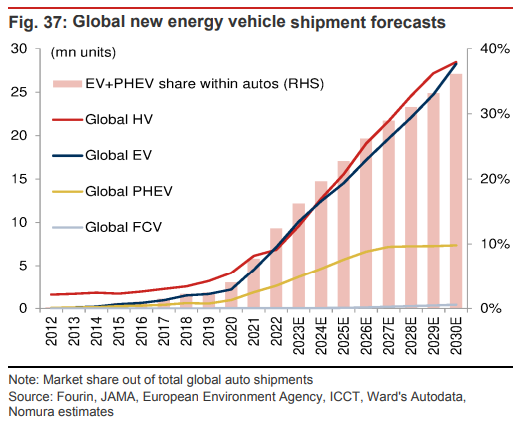

具體而言,野村證券預計,2030年全球新能源汽車(包括混合動力汽車、純電動汽車、插電式混合動力汽車和燃料電池汽車)銷量將達到6450萬輛,電動汽車(包括純電動/插電混合動力車輛)銷售量將達到3560萬輛:

我們的全球汽車團隊預測,新能源汽車的銷售量將在2025F/30F達到3590萬輛/6450萬輛。電動汽車的銷售量將達到2020萬輛/3560萬輛,市場份額為22.0%/34.6%。

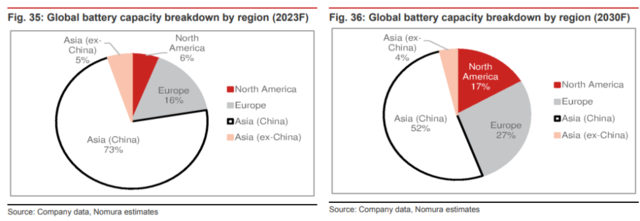

產能方面,截至2022年底,全球動力電池產能為1205GWh,出貨量為497GWh,野村預計到2030年底,全球產能將增長至5419GWh,這意味著在2022年至2030F期間,產能增長率為21%,同時地區之間的產能也將發生變化:

按地區劃分,2023F中國/中國以外的亞洲/北美/歐洲應占全球電池產能的73%/5%/6%/16%,根據我們的估計,這將在2030F年發生變化,變為52%/4%/17%/27%。

電池價格從2023年開始下降

野村證券表示,隨著原材料金屬價格下降,電池的平均價格將在2023年出現下降,預計降幅為9%:

對於我們覆蓋的七傢電池制造商——松下、寧德時代、LGES、SK On、三星SDI、億緯鋰能和國軒高科——我們預測,2023年平均售價為136美元/kWh,同比下降9%。

據我們估計,由於大幅度的金屬價格上漲,2022年平均價格上漲13%。2022年,碳酸鋰/鎳價格的平均值分別為71653美元/噸、26187美元/噸,同比上漲287%/42%。

對於2023F,我們估計ASP(平均售價)將下降9%,因為我們認為這些金屬價格會下降。

不過,今年迄今為止,一些正極材料制造商表示他們的ASP已經上漲。從2024F開始,我們預測,電動汽車電池價格將每年下降3%,直到2030F,作為成本削減的一部分。

此外,野村表示,由於車企都希望降低成本,所有電池制造商也都面臨著降低成本和平均售價的壓力。例如,特斯拉在2023年3月的投資者日上表示,它計劃通過規模增長、更高的生產率/開銷效率/供應商規模、產品改進、工程變更和本地化將成本降低50%。

野村證券認為,這些目標應當是電動汽車行業的共同願景,而不僅僅是特斯拉的相關願景。

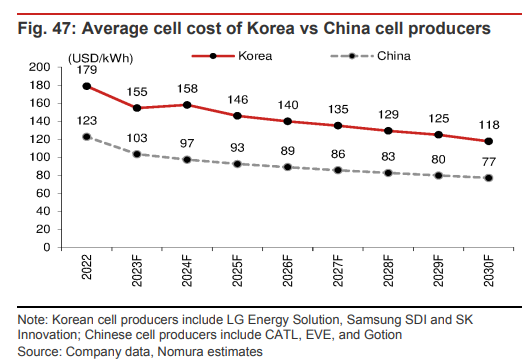

就覆蓋的七傢電池企業而言,野村證券表示,就算未來電池價格下降,中國的電池企業預計仍將保持競爭力:

2022年七傢公司的平均運營利潤率為1.6%,我們預測這一數字將在2023F / 25F分別上升至5.1%/ 7.1%。

我們估計,2022年三傢韓國電池公司(LGES,SDI,SK On)的平均價格比中國電池制造商(寧德時代,比亞迪(未覆蓋),億緯鋰能,國軒高科)高44%。由於50-60%的中國電池生產基於低成本LFP,因此中國的平均電池價格低於韓國/日本的電池價格。

這種具有競爭力的價格以及高於行業平均水平的盈利能力推動強勁的電池需求和供應增長。雖然我們預計這種價格差距在各國之間將持續存在,但利潤率可能會在未來幾年收斂。

電池技術:更高能量密度、更長壽命和更好的熱穩定性

就動力電池的技術路線而言,野村證券認為,動力電池正向著更高能量密度、更長的壽命和更好的熱穩定性遷移:

我們預計2023年NCM/NCMA EV電池的能量密度將達到720-750Wh/L(280-310Wh/kg),在2025年之後,預計能量密度將向800Wh/L(320Wh/kg)遷移。

此外,我們認為陽極中的矽混合物有潛力從目前的約5%上升至5-8%(NCM)。

至於磷酸鐵鋰電池,野村估計當下其能量密度為約150Wh/kg,目標是在未來幾年內朝著800Wh/L(超過320Wh/kg)的方向發展,以便為電動汽車提供每次充電約600-700km的行駛裡程和不到15分鐘的充電時間:

為實現這一目標,我們估計需要鎳含量超過90%的陰極、約10%的矽石墨和厚度小於9微米的濕式隔膜。

鋰/鎳價:2023/2024F預計下降

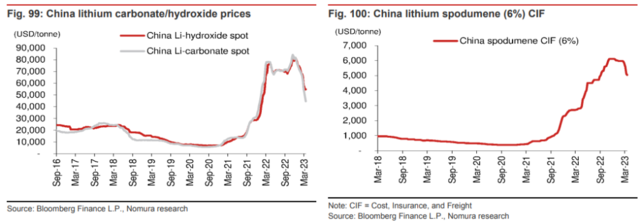

野村證券認為,鑒於鋰近年來的供給增長超過需求增長,預計2023/2024鋰價將同比下降35%/20%;鎳的供給小幅增加,價格可能也將持平或上漲。

我們估計,全球鋰礦供應在2022-2025年間將以33%的年復合率增長,這是由現有產能的擴張和新項目的投產所推動的,這將超過同期我們估計的18%的鋰需求年復合增長率。

更平衡的供需情況將為鋰價提供更多的下降空間,預計2023/24年將同比下降35%/20%。

我們仍然相信,電氣化趨勢在汽車行業中將保持強勁,而鋰價格的正常化應該為電動汽車供應鏈提供進一步的成本優化空間。

受電動汽車電池需求激增推動,鋰價格在2021年下半年至2022年上半年間顯著上漲。到2022年6月底,鋰價格達到每噸71376美元(同比增長401%)。在整個2022年,鋰價格一直保持高位,並在12月中旬達到最高點,每噸81412美元。2023年1月和2月,鋰價格環比分別下降7%和13%。

野村證券表示,這主要歸因於主要采礦商的鋰采礦量增加,緩解供應緊張,以及2023年初電動汽車需求下降。

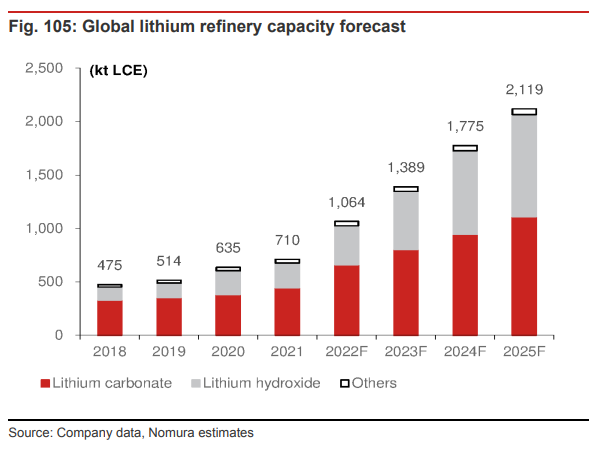

此外,雖然受電動汽車熱潮和2021-22年鋰價格上漲的推動,全球鋰精煉市場將變得更加分散。野村證券仍然認為,擁有高質量礦產資源和較低生產成本的領先鋰生產商應該保持其具有高端客戶和更好盈利能力的競爭優勢。

因此,野村證券預計,在2022-25年間,全球鋰精煉能力將以26%的年復合增長率增長,從2022年的106.4萬噸碳酸鋰當量擴大到2025年的212萬噸碳酸鋰當量。

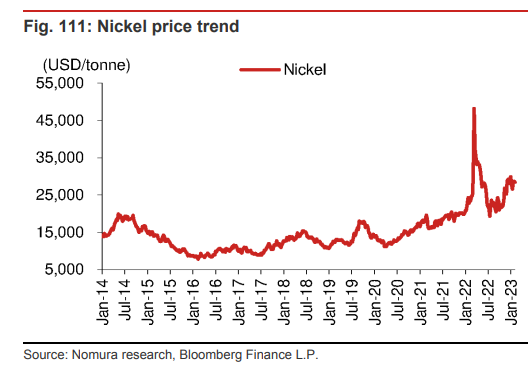

鎳價方面,由於鎳產品根據純度分為不同等級,而一級鎳是生產用於電池制造的硫酸鎳的唯一合適原料,生產成本往往較高,野村證券預計中期內,高質量的鎳供應可能會短缺。

2022上半年,受地緣問題影響,鎳價出現暴漲,2022年底達到每噸29886美元,較2022年7月上漲55%。

不過,盡管鎳價目前仍然保持在較高水平,由於電動汽車需求疲軟和全球產量增加,截至2023年3月3日,鎳價下跌至24358美元。

野村證券表示,由於低純度鎳的精煉,來自印度尼西亞的後續礦高純度鎳的生產將增加。