曾幾何時,IPO是半導體市場的高頻詞,在政策支持以及國產化浪潮驅動下,半導體產業迅猛發展,資本強勢入場。“能拿到份額就一定要提前卡位,搶在IPO前進入”,成為當時想把口袋中的“錢”投出去的投資人內心最焦急的寫照。

以前出名不賺錢的半導體和芯片市場,搖身一變成全球VC最賺錢的賽道之一。沉寂已久的早期投資也都紛紛強勢回歸,一時間市場充滿“錢”的味道。

尤其是在大基金推動,以及華為事件引爆市場情緒的雙重影響下,帶動國內半導體投資額迅速增加。2019年國內半導體行業投資金額為300億元,2020年猛增至1400億元,到2021年半導體融資總金額超3800億,直逼4000億元,期間增長超越十倍。

在這個過程中,科創板的開板,再次推動國內大批半導體產業鏈廠商陸續沖擊A股IPO,開啟上市熱潮。

2020年開始,半導體企業上市數量開始保持2位數的增長,備受資本追捧。

彼時,半導體行業可謂“遍地是黃金”。

據投資人形容:“當時投資一傢半導體公司,這傢公司發佈新一輪融資計劃後,兩個星期內就收到幾十億,很多投資機構把合同打出來投資金額空著就簽字、蓋章,還有一些機構不做盡職調查就先打款。”

可見,在快速IPO競賽下,資本市場也不得不把節奏提起來。

按過往經驗,很多公司可能要融三四輪才能走向IPO。但從2020年開始,很多公司融完一輪之後就是一個獨角獸,下一步就是IPO。

2020年,席卷而來的新冠疫情並沒能澆滅資本市場的熱情,無論是一二級市場新發基金的募資金額還是IPO數量,2021年都反超疫情前同期水平。據不完全統計,2022年有76傢半導體企業IPO獲受理,45傢企業登陸A股資本市場,總募資高達1225億元之多。

半導體IPO,風向變

面對國內掀起的IPO盛宴,華登科技管理合夥人王林頗為警惕道:“但好花不常開,縱觀A股30多年歷史,清醒的從業者都能夠意識到這種情況不可能長久持續下去,正如‘繁花’中的臺詞所說:大暑之後必要大寒,一定記住,這是規律。”

的確,看似平靜的表面背後,由疫情、地緣政治等因素引發的“多米諾效應”早已在暗中煽動翅膀。

2022年下半年開始,半導體行業迎來驚心動魄的時刻:一開始由缺芯潮導致產業鏈的緊張情緒,再到產能飽和、庫存積壓、價格下跌的寒潮。

一波漲落開始。

在接受筆者采訪時,王林回味道:消費電子不振,汽車缺芯不再,通信建設放緩,算力備受圍堵...仿佛突然之間行業上下沒有值得投資的賽道,行業“內卷”成人人口誅筆伐的罪魁禍首,好像當下的投資和創業都是在給半導體行業拖後腿。

回顧剛過去的2023年,“終止”、“撤回”無疑成為半導體企業在IPO市場最頻繁的關鍵詞,受理數量、募資規模均出現大幅下滑。

據不完全統計,2023年半導體產業新受理企業為48傢,29傢成功登陸A股市場,均同比下降超35%;募資金額共計470億元,下降幅度更是高達62%。與此同時,2023年“上市夢”終止的IPO企業數量達到40傢,同比猛增82%。

2024年伊始,接連兩傢半導體企業IPO宣告終止,遇冷態勢依舊。

不難看到,資本市場的風向,變!

眾所周知,隨著半導體下遊需求的結構性分化,消費電子行業需求疲軟,加之產業鏈庫存消化進度緩慢,2023年半導體周期處於築底階段。

與此同時,在證監會階段性收緊IPO節奏後,半導體企業IPO進度明顯放緩。

據悉,2020年終止IPO審核的半導體企業僅有11傢,2021年進一步增加至19傢企業,到2022年增加至22傢。進入2023年,有40傢IPO企業按下“暫停鍵”。

相比往年,2023年多個月份出現“0”傢半導體企業受理的情況,科創板更是出現長達92天的“0受理”,融資規模也明顯縮減,這在一定程度上都印證2023年IPO市場的慘淡。

為何IPO撤單現象頻發?

回看這些終止IPO的企業,原因各異,包括:部分企業因在問詢中暴露業務營收、持續盈利能力、研發投入率等多項關鍵指標存在部分違規問題,而提出撤回IPO申請;股權相關及板塊定位問題;此外,終止企業還存在被舉報、被啟動檢查與現場督導以及行業出現重大不利變化等。

比如,企業申請時板塊定位不準,撤單更換板塊重新申報的情況偶有發生。部分半導體企業會在撤單後,根據公司業績、行業前景、市場趨勢會選擇更換上市板塊重啟IPO。

有個別企業稱因產業行情不如預期原因撤單:一方面,2023年半導體產業景氣度下行趨勢明顯,在此氛圍中,資本市場並不活躍,二級市場行情持續低迷,不少企業還經歷上市即破發的窘境,部分企業會認為這並非上市良機。

同時,芯湃資本創始合夥人李占猛還指出,內卷現象嚴重,絕大部分半導體企業業績承壓,企業運營壓力劇增,業績指標和營收成長性無法滿足監管標準,因此打“退堂鼓”

此外,政策的實施對正在IPO的企業也產生實質性影響。

2023年上半年,全面註冊制的實施給半導體企業IPO扔出一顆“甜棗”,其本質是把選擇權交給市場,擴大社會資金支持實體經濟的渠道。

然而,美味的果實還未來得及咀嚼。

2023年8月,證監會發佈《證監會統籌一二級市場平衡優化IPO、再融資監管安排》,稱“根據近期市場情況,階段性收緊IPO節奏,促進投融資兩端的動態平衡”,進一步加強對IPO審核監管。

“尤其是科創板基本上不受理虧損企業的申報,導致很多不盈利的半導體企業不得不撤材料”,李占猛向筆者補充道。

自此,A股新上市企業數量明顯減少,IPO融資規模自2018年來首次出現下滑,除半導體企業,其它領域還有數量更多的企業選擇終止IPO進程。

隨著主動撤回企業的增加,交易所也持續壓實中介機構責任,強調要提高執業質量。監管對於IPO項目的督導更加細化,“零容忍”監管態勢不斷加碼。

就在截稿前,上交所內部新發佈文件重申:保薦機構對再次申報IPO要針對性核查三大事項。具體包括:1)前次申報IPO的時間、審核和註冊階段關註的主要問題、前次IPO申請被否或撤回的具體原因;2)導致前次IPO申報撤否的相關問題的整改落實情況;3)發行人歷次變更中介機構的原因及合理性。

在嚴格的審查機制下,一大批企業知難而退。

雲岫資本合夥人兼首席技術官趙占祥認為,上述種種因素導致很多企業上市難、退出難、估值和市值倒掛,從而導致IPO的門檻逐步提高,一級市場的投資面臨著更大不確定性,進入“資本寒冬”。

“看不清、不敢投、沒錢”成為貫穿行業的基調,半導體“盲投也能掙錢”的時代正式宣告結束。

資本寒冬下,

擬IPO企業何去何從?

在半導體“滿地黃金”的時代,半導體湧入海量資金,太多的人湧入半導體創業,國內芯片企業數量眾多,出現大量重復性項目的同時,估值也普遍虛高,吹起不少泡沫。

這帶來的結果是市場的小、亂、散,以及技術和產品低水平的重復,所以高估值帶來的並非高收益,許多半導體企業上市首日破發甚至已經變成常態。

目前,國內在某些低端芯片賽道“內卷”升級,“以價格打價格、以專利戰專利,以國產替代國產”的現象普遍存在,導致中低端芯片處於惡性競爭的紅海。

這種情況下,在景氣度下行來臨的時候,暴雷的將會越來越多。

隨著今年募資不易,大傢不約而同收緊口袋,資金不再像以前那麼充裕,缺乏生命力的公司逐漸融不到下一輪。

有投資人向筆者表示,“目前中低端芯片,在一級市場上基本沒人再投。”

但那些有頑強生命力的優質項目則仍會更受到追捧,不愁融資。因為在相似的賽道領域,資本總不會選擇“雷同”,而是選擇“創新”。

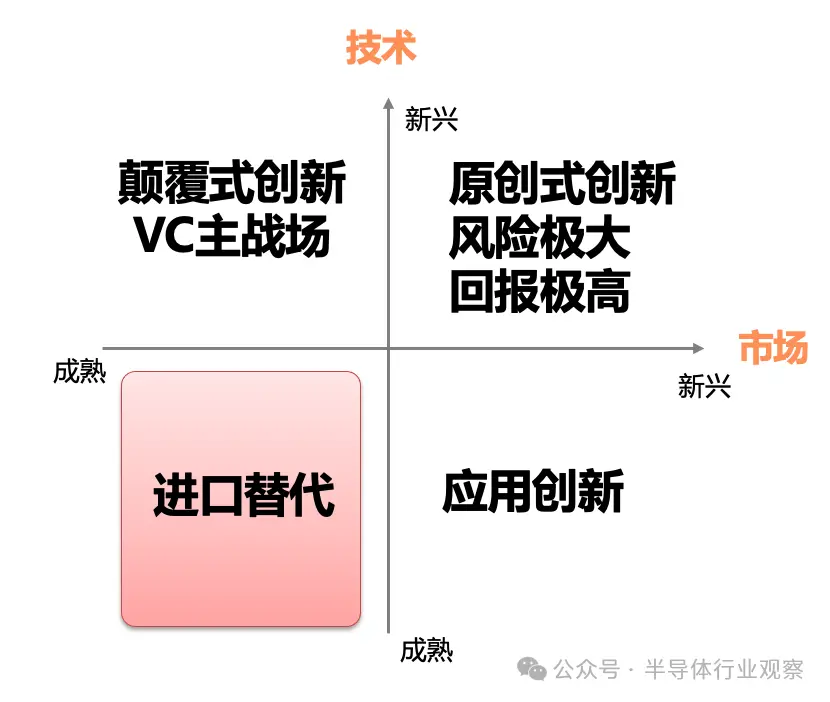

王林坦言,“創新”永遠是半導體行業向前發展的不變推動力,但過去幾年的“進口替代”浪潮反而讓最該被重視的創新備受冷落,所有人都在用成熟的技術去滿足成熟市場的替代需求,也就逐漸形成大傢在第三象限中的無盡“內卷”。如果跳出第三象限呢?創新的空間是無限的,不管是技術還是應用,仍然有很多的新機會讓大傢去嘗試。

王林對創業賽道的分析圖

多位投資人向筆者表示,曾經備受矚目的芯片設計賽道,投融資率先遇冷。

相較2022年,2023年半導體投資領域中盡管IC設計仍占據首位,但熱度同期下降明顯。在各細分領域中,隻有半導體設備領域融資數量同比增長27.7%,其他賽道融資數量均下降或持平。其中MCU、模擬芯片、微處理器等領域下降幅度較大,分別為-82.6%、-50.7%和-44.4%。

在宣告IPO終止的企業類別中,芯片設計領域同樣是“重災區”。

在奔赴IPO的企業中,雖然芯片設計類仍居多,但隨著對華禁令影響,成批量的設備和高端零部件采購被限制,使得資本和產業方向出現明顯的變化,融資的方向從曾經的芯片設計開始轉向更為源頭的設備、材料等國產化率低的卡脖子領域。有越來越多半導體設備、材料板塊的公司紛紛奔向資本市場。

不過,目前正在IPO的國產半導體設備、材料公司經營規模普遍偏小,部分公司產品市場主要被國外廠商占有,相關技術的突破難度較大,仍任重道遠。

總而言之,當半導體行業發展至今,融資的熱度慢慢退卻,市場趨於冷靜。那些淹沒在投資熱潮中的“浮躁”企業,也將隨著市場選擇和時間流逝浮出水面。

作為“贏傢通吃”的行業,半導體每一個細分領域前三名的公司往往占據大部分的市場份額,產業細分領域第二、三梯隊的公司即便IPO成功,後續也將面臨市場空間有限、業績增長乏力等問題。

展望2024年,業界普遍認為IPO收緊態勢大概率仍將延續。

IPO審核把關趨嚴,半導體細分賽道越來越擁擠,同質化競爭加劇,都成為業內擬IPO公司需要面對的問題。

“這意味著半導體企業第一波上市窗口期已經接近尾聲,行業逐漸回歸理性常態”,趙占祥認為,半導體企業想要通過上市融資拿到更多資金的想法可能要更切合實際,要回到經營的本質,踏踏實實做好產品和技術,能夠為客戶創造價值,具有一定營利性與成熟商業模式的企業,才有可能順利通過證監會的“大考”,而不是之前那種靠燒錢以低毛利甚至負毛利的方式來快速增加收入以達到上市標準

與此同時,半導體企業要千方百計做好“開源節流”,準備好長期過冬的“糧草”。同時可以考慮“抱團取暖”,跟上市公司或者同行一起進行資本層面的合作。

IPO遇冷之後,並購升溫

IPO收緊,最直接的影響就是投資機構退出渠道受阻,盈利能力降低。

過去幾年,半導體領域明星初創企業接連湧現,投資機構能否押中大熱賽道、成功登陸二級市場成為掘金的關鍵。

而如今隨著IPO通道收窄、破發困境頻現,半導體企業曾經火熱的上市退出邏輯受到挑戰。況且項目IPO並不等於退出,早在IPO收緊之前,很多GP就已經遇到“減持難”的困境。

在此背景下,行業調轉船頭。一些創業者和投資人在考慮不再以IPO的方式退出,開始尋求另一條路——並購。

一級市場投資人對筆者表示,2023年一些投資機構正著手成立並購基金,而一些更早作出準備的投資機構,如今正在大量跑標的。

並購和上市相比的一個明顯差別是企業低估值。和前幾年相比,現在再投一個項目時,會考慮將來被並購的打算,開出的估值會比原來更低。

有投行人士表示,對於尚未IPO的公司,可以通過並購重組實現曲線上市。而對於已經上市的企業,在具有資金等優勢後,希望進一步增加研發、擴大市場,增強競爭力,對外收購也不失為一條“快速通道”。

一位上市公司負責人告訴筆者,他們一直在留意並購標的,在IPO審核趨嚴和行業下行的雙重壓力下,一些半導體初創公司很願意被並購,目前已有一些苗頭。

這也正如李占猛在接受筆者采訪時所言:“未來兩年中國的半導體產業肯定會進行行業洗牌,市場上相當一部分沒有競爭力的公司,會因為融資困難和缺乏自我造血能力而導致資金鏈斷裂,進行行業出清,企業之間的並購重組也會成為常態。”

事實上,半導體行業並購早已悄然升溫。

2023年7月,納芯微披露擬以現金收購昆騰微33.63%股權,標的公司整體估值不超過15億元。

前不久,科創板上市的模擬芯片龍頭思瑞浦宣佈,擬收購創芯微85.26%股份,十餘傢投資機構紮堆退出。

思瑞浦已經是開年以來科創板的第三傢發起並購重組的上市公司。1月17日,亞信安全擬收購亞信科技股份28.8%-29.9%股權;1月8日,普源精電擬收購耐數電子逾67%股權。

在資本退出困難,A股IPO數量急劇下降之際,正悄然興起的並購熱,可以算得上一個好現象。趙占祥對此表示,2024年有希望成為國產半導體行業的並購的元年,行業並購將持續升溫,一來作為資本方的退出渠道;二來也為並購整合後形成更大規模的企業再上市做鋪墊。

當然,半導體的並購熱潮也離不開政策的暖風。

2023年來,證監會多次表態支持高質量產業並購,市場化改革新政頻出,明確提出要建立完善突破關鍵核心技術的科技型企業並購重組“綠色通道”,展現出開放、包容的監管態度。

2023年10月,證監會發佈通知,延長發股類重組項目財務資料有效期,促進上市公司降低重組成本,加快重組進程。11月,證監會再次發文,進一步支持上市公司以定向可轉債為支付工具實施重組,置入優質資產、提高上市公司質量。

與此同時,監管部門與市場各方積極互動,共同探討如何更好激發並購重組市場活力,發揮科創板“試驗田”功能。

能看到,對於上市公司,尤其是科技型企業開展並購,當前的政策環境空前友好。並購通道的打開無異於雪中送炭,在IPO紅利窗口關閉之後,接下來或將迎來並購紅利。

另外,從產業發展的角度來看,當前中國半導體行業過於分散,僅僅憑借單一產品很難成為龍頭企業,通過並購整合向“平臺型”、綜合性廠商邁進,形成國際競爭力,也是順理成章的選擇。像德州儀器、新思科技、英特爾等這些國際大廠,在發展壯大過程中都伴隨著大量並購。

有投資人表示,隨著A股閥門慢慢對芯片設計公司關上,已經上市的公司將具備更大的先發優勢,與此同時,很多初創企業面臨生存問題,開始接受大幅折價的融資。可以說,如今正是市場泡沫褪去,先發上市公司“抄底撿漏”的好時機。

北京半導體行業協會副秘書長朱晶曾指出,國內芯片設計並購整合比較多的賽道將會出現在模擬芯片、射頻前端、MCU、顯示驅動IC、EDA和IP等領域,這些賽道有幾個特點:第一現存創企多;第二,上市公司多且具備斷層優勢;第三是價格戰和內卷很嚴重;第四,曾經是資本熱湧的領域,資本方有壓力推動整合;第五,估值水平相對合理具備收並購談判的前提條件。

“雖然並購會升溫,但也不能盲目樂觀”,李占猛強調道,因為國內目前在上市公司並購方面還沒有完全的市場化,管理層仍傾向於用傳統的估值方式來約束上市公司,另外就是審批流程和周期都非常漫長,導致很多交易因為估值或者審批上的原因難以真正落地。

寫在最後

總體來說,半導體行業是一個回籠資金漫長、前期投資巨大的行業,資本對其發展異常重要。

但需要警醒的是,上市不是一傢企業發展的終點,要走的路還很長;IPO收緊也並非全是壞事,這也將篩掉大量缺乏競爭力的參與者,真正聚焦國傢的“卡脖子”問題,而不是“替代國產”低層次內卷,促進市場回歸良性發展。

往好想,泡沫破裂終有時,隻有在泡沫破滅以後市場才會形成共識。但退一萬步講:“人嘛,總要被一樣東西套牢的。不是股票,就是房子,要麼就是半導體”,王林笑言道。

而行文之時,上證指數已跌破2700點關口。