半導體企業們,剛剛走過艱難的一年。新冠肺炎疫情此消彼長、俄烏沖突與中美科技博弈不見尾聲、市場從缺芯炒芯驟轉價格雪崩、芯片大廠們股價市值營收凈利齊跌、歐盟美國接連發佈歷史性芯片法案、全球掀起芯片建廠擴產熱潮、巨額半導體並購喜憂參半……一系列紛繁復雜的重大變局,令這12個月格外不平凡。

2022年,已經在世界半導體歷史的長卷中,留下濃墨重彩的一筆。

告別這波譎雲詭又壓力叢生的動蕩之年,全球半導體產業依然在風雨中承壓前行,盡管未來尚且充滿不確定性,但一場場接踵而至的嚴苛大考已經帶來太多的經驗與教訓,理清市場、戰略、政策、技術、並購等關鍵變動的脈絡,才能更穩健地穿越周期,等到復蘇拐點的到來。

01.市值暴降:股價連跌一整年,股市涼透半邊天

陰霾籠罩著2022年的半導體資本市場。

從年初到年末,絕大多數主流美股半導體巨頭的總市值都在走下坡路。

▲2022年20傢美股半導體巨頭市值變化

到12月30日,總市值排前十的半導體巨頭中,有6傢縮水幅度都超過40%,分別是全球最大晶圓代工企業臺積電,全球最大IDM芯片商英特爾,3傢芯片設計巨頭英偉達、高通、AMD,以及半導體設備巨頭應用材料。用綠色背景突出顯示的企業,市值跌幅均已接近或超過50%。

其他半導體設備巨頭們同樣陷入股市困境,荷蘭光刻機霸主阿斯麥、美國設備巨頭泛林集團的市值縮水幅度分別達到33.22%、43.89%。相對而言,德州儀器、ADI、安森美等模擬芯片大廠的市值總體波動較小。

新IPO公司中,最受關註的,當屬英特爾旗下自動駕駛計算公司Mobileye在10月26日登陸美國納斯達克。這是美股2022年度最大芯片IPO。上市後,Mobileye市值一路上漲,首日盤中市值超220億美元,到12月底漲至282.82億美元。

國內A股上市公司中,國產FPGA龍頭復旦微電堪稱“萬綠叢中一點紅”,從1月到10月市值穩漲,到10月27日達到最高市值約795億元,隨後開始下滑,但到年末市值仍相較年初高出近40%。

▲2022年15傢A股半導體巨頭市值變化

國內最大的圖像傳感器芯片企業韋爾股份(豪威科技)和國內最大的LED芯片制造商三安光電,市值縮水最為嚴重。不過兩傢公司均在2022年取得突破,如韋爾股份在汽車CIS市場的市占率進一步提升,三安光電的MiniLED芯片在2022年3月獲得蘋果公司的認證,成功打入“果鏈”。

雖說股市整體行情不佳,但國內半導體IPO的熱情並未消減。

2022年,國內芯片企業繼續批量登陸資本市場,有多傢處在制造、設備、材料、EDA、CPU、基帶芯片等“卡脖子”賽道的企業上市。

這一年,科創板誕生多個芯片“第一股”,包括“基帶芯片第一股”翱捷科技、“充電樁芯片第一股”東微半導、“快充芯片”第一股英集芯、“車規芯片第一股”納芯微……

不過稍顯遺憾的是,此前備受關註的比亞迪半導體,未能在2022年IPO成功,於12月30日宣佈終止分拆上市。

▲2022年20傢A股半導體IPO市值變化,非完整統計

目前科創板市值前十中,第6~9名均為的半導體公司,分別是國產x86 CPU龍頭海光信息、國產晶圓代工龍頭中芯國際、國產內存接口龍頭瀾起科技、國產功率IDM龍頭華潤微。其中海光信息是2022年少見的千億市值半導體IPO。

一些處在關鍵國產替代賽道的企業,尚在科創板排隊中,包括華虹宏力、中芯集成、晶合集成等晶圓代工企業,中欣晶圓等半導體材料供應商,屹唐股份、中科飛測、京儀裝備等半導體設備供應商,等等。

02.市場逆轉:行業步入嚴重低迷,營收利潤頹勢難緩

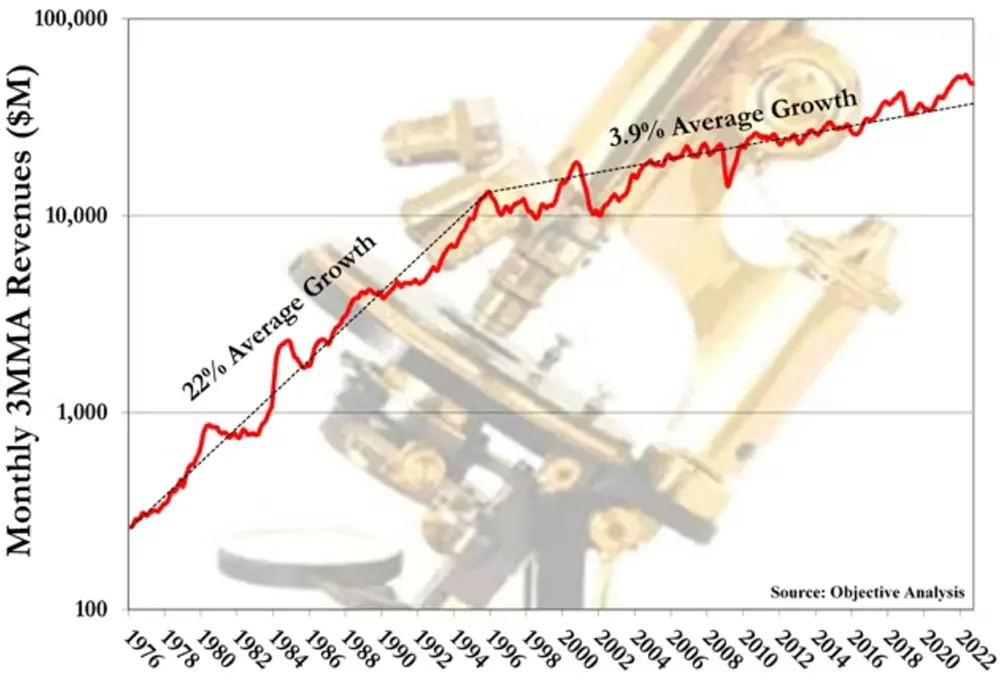

Objective Analysis基於世界半導體貿易統計組織(WSTS)數據整理的圖表顯示,1976年~1996年,全球半導體市場規模年均增長率曾高達22%,但近20年,這一數字已經下降到3.9%。

▲全球半導體市場規模年均增長率近年降至約4%(圖源:Objective Analysis)

WSTS在9月和11月兩度下調對2022年、2023年全球半導體市場規模的增長預期,預計2022年全球半導體收入將達5800億美元,到2023年或將下降4.1%至5570億美元。

形勢變化如此之快。2022年上半年,深陷“缺芯潮”的芯片客戶們還在為緊張的產能發愁,芯片囤積、訂單搶購等趨勢帶動上遊芯片產業鏈核心廠商訂單數量和價格暴漲,關鍵零組件及原材料短缺又帶出訂單積壓、收入遞延等情況。

到下半年,“缺芯”話題戛然而止,供不應求轉為庫存過剩,許多消費級芯片報價雪崩。市場需求驟降、新冠疫情迫使供應鏈中斷頻繁等問題紛至沓來,不僅打亂上遊供應商生產節奏,也致使一些囤貨炒芯的投機者血虧不止。

作為全球半導體最大的子行業,存儲芯片尤其是“重災區”。隨著消費電子市場陷入寒冬,存儲芯片巨頭們的業績急劇下滑。據中國臺灣市研機構TrendForce集邦咨詢預測,DRAM和NAND Flash的價格預計將在2023全年逐季下降,兩位數的下跌可能在春季結束,年底降至最低。

由於從下遊市場變化傳遞至上遊存在一定延遲,2022年第三季度成為不少芯片上遊供應商“最後的輝煌時段”,悲觀情緒已經籠罩在各傢半導體大廠的財報預測中,認為宏觀經濟及市場需求的能見度很低,供需失衡趨勢至少要到2023年下半年才會恢復。

盡管下半年市場寒氣猛然襲來,但受益於上半年的缺芯潮等帶來的利好,2022年我國芯片設計行業總體仍保持高速發展的態勢。

據中國半導體行業協會集成電路設計分會預測,2022年國內芯片設計企業數量為3243傢,同比增長15.4%,增速略有下降;其中預計有566傢企業銷售額超過1億元,較上年數量增長37%。

▲2010-2022年國內芯片設計企業數量增長情況(圖源:ICCAD)

03.省錢過冬:砍單壓力蔓延至上遊,大廠相繼削減支出

消費電子行業需求驟冷後,芯片半導體產業迅速邁入嚴重衰退期,各大芯片巨頭都非常警覺地開始籌備和實施裁員、削減資本支出等招數,以應對這一輪下行周期。

2022年8月,據央視財經報道,手機芯片巨頭高通正經歷砍單,已減少其旗艦移動芯片驍龍8系列訂單約15%,並將在年底把兩款旗艦移動芯片降價40%左右;三星亦在努力清庫存,以降低消費電子產品需求減弱對存儲芯片出貨量的影響。

▲部分芯片價格從200元跌至20元(圖源:央視財經)

存儲芯片巨頭們的資本支出都變得更加保守。SK海力士警告新財年對資本支出的重大調整“不可避免”;三星還在盡力保持資本支出穩定,11月份宣佈計劃解散關閉其美國奧斯汀工廠CPU研發部門,涉及裁員約300人;美光科技本財年資本支出預計同比減少30%,並宣佈裁員10%。

芯片制造方面,英特爾11月就被外媒報道對制造業務實施暫時停薪策略,其愛爾蘭分公司多達2000名員工將獲得3個月的無薪休假機會,12月被曝計劃裁掉加州上百名員工;美國最大晶圓代工廠格芯宣佈在12月在全球裁員近800人,這約占格芯全球1.4萬名員工的5.7%;臺積電亦坦言其第一財季訂單將放緩,收入或季減15%,已相應收緊資本支出。

盡管半導體行業寒意難止,但考慮到半導體行業的周期性特質,需求終會反彈,長期增長的前景依然強勁,因此大多數芯片巨頭雖然決定勒緊錢袋子,卻仍在加大對先進技術研發的投資。

04.“斷供”升級:美國對華打壓加碼,“脫鉤”之下芯傷累累

2022年可能是史上最關鍵的全球半導體政策變陣之年,特別是對於美國而言。

美國政府視中國為威脅,為其所謂的“國傢安全”和“盡可能大的領先優勢”,持續收緊政策,大搞科技霸權,對出口管制規則層層加碼,阻止中國企業生產先進芯片,並將更多中國企業列入實體清單,導致許多美國供應商不得不暫停對中國企業的銷售與服務。

美國強行升起的“技術鐵幕”正引發連震效應。中國不僅是全球最大的半導體進口國,也在新能源汽車等市場的占有率加速上揚,而這類市場對半導體芯片的需求量非常旺盛。如果強行走“脫鉤”路線,隻會是兩敗俱傷。

美國政府還在脅迫盟國“站隊”,包括意圖拉攏日韓臺,形成將中國大陸孤立在主流半導體供應鏈之外的芯片四方聯盟(Chip4);並試圖遊說日本、荷蘭等占據全球半導體材料與設備核心話語權的國傢對華施加出口限制。

隨著技術“脫鉤”持續升級,美國對華芯片出口的審查壓力也蔓延至“第二矽谷”以色列。一些以色列半導體公司因美國出口管制新規而面臨潛在的巨額收入損失和裁員危機。

盡管我們期望美中關系能夠進一步緩和,從而一定程度上減輕中國芯片企業的壓力,但我們已經不能再心存幻想或僥幸——美國政府不僅極有可能繼續擴大其“芯片盟友”范疇,而且也極有可能在其他科技領域采取更嚴厲的措施。

自主可控,方是唯一的長久之路。

05.政策激勵:全球多地推芯片法案,制造業格局重構中

近年來,美國政府持續使用“破壞和拖延”的方法來應對中國在半導體領域的崛起,這也對全球芯片“朋友圈”的互信關系造成嚴重沖擊,各國對合作和相互依存漸持懷疑態度。

對競爭力落後、供應鏈脆弱性與依賴性的高度擔憂,促使全球多個半導體產業核心地區的決策者頒佈最新半導體法規,包括提供巨額補貼、稅收減免等激勵政策,並積極吸引先進制造商在其本地投資建廠。

2022年2月,歐盟委員會正式公佈《歐洲芯片法案》,擬投資超過430億歐元,提振歐洲芯片產業;隨後經過兩年多修改的《美國芯片與科學法案》(CHIPS法案)在8月正式頒佈,承諾將直接補貼527億美元,用於半導體制造和研究。

▲美國總統拜登簽署《美國芯片和科學法案》(圖源:美國白宮直播)

墨西哥聯邦政府亦開始起草新的激勵方案,希望利用其靠近美國的地理優勢,加強其半導體供應鏈建設,吸引半導體投資,特別是集中在組裝、測試和封裝方面。加拿大政府也宣佈希望為芯片設計、制造和關鍵材料的新投資提供激勵措施。

日本的激勵策略是一邊投資本土企業,另一邊吸引海外巨頭前赴建廠。對內,日本推動豐田、索尼、鎧俠等8傢日企共設新晶圓企業Rapidus,目標在2027年左右實現2nm及以下芯片量產;對外,日本邀請臺積電、美光科技等在當地建先進的邏輯芯片工廠、存儲芯片工廠。

中國臺灣也剛剛通過激勵芯片產業創新的修正草案,計劃投資前瞻創新研發及先進制程設備,各給予25%、5%的投資抵減租稅優惠,兩者抵減總額不得超過當年度應納營所稅額50%。

美國、歐洲等推動芯片制造業“回流”,固然有望增強本土供應鏈韌性,卻也可能會推高芯片生產成本。此前臺積電創始人張忠謀曾公開談道,美國芯片制造成本比中國臺灣地區高出50%。

06.擴大產能:全球大興建廠,雙雄爭霸3nm

隨著各地的激勵措施發佈,全球正掀起新一輪的半導體建廠擴產潮。

歐洲積極拉英特爾、臺積電等國際先進芯片制造商前赴建廠。早在2022年3月,英特爾宣佈將在歐洲的初始投資將超過330億歐元,涵蓋德國、法國、愛爾蘭、意大利、波蘭和西班牙,覆蓋半導體整個產業鏈。臺積電也被傳已赴德國考察,計劃2023年初討論德國設廠的可能性。

除歐洲外,臺積電2022年在美國、中國大陸、中國臺灣和日本全面啟動建廠擴產計劃,制程覆蓋28nm-5nm,包括在美國亞利桑那州建設兩個4nm/3nm晶圓廠、在中國南京擴建28nm制程產能、在中國臺灣建設從28nm到2nm的晶圓廠、在日本熊本和索尼共同建設22/28nm晶圓廠等。

2022年12月7日,美國亞利桑那州鳳凰城出現歷史性一幕:張忠謀、黃仁勛、蘇姿豐、劉德音、魏哲傢等全球半導體產業最具影響力的華人,與蘋果CEO庫克、美國總統拜登等同臺,慶祝臺積電首傢美國廠上機。

▲AMD董事長兼CEO蘇姿豐(左一)、英偉達創始人兼CEO黃仁勛(左二)、蘋果CEO庫克(左四)、臺積電總裁魏哲傢(左六)、臺積電董事長劉德音(左七)、臺積電創始人張忠謀(左八)同臺

國內晶圓代工龍頭中芯國際也在持續擴產12英寸和8英寸產線,接下來5~7年總共約有34萬片12英寸新產線的建設項目。

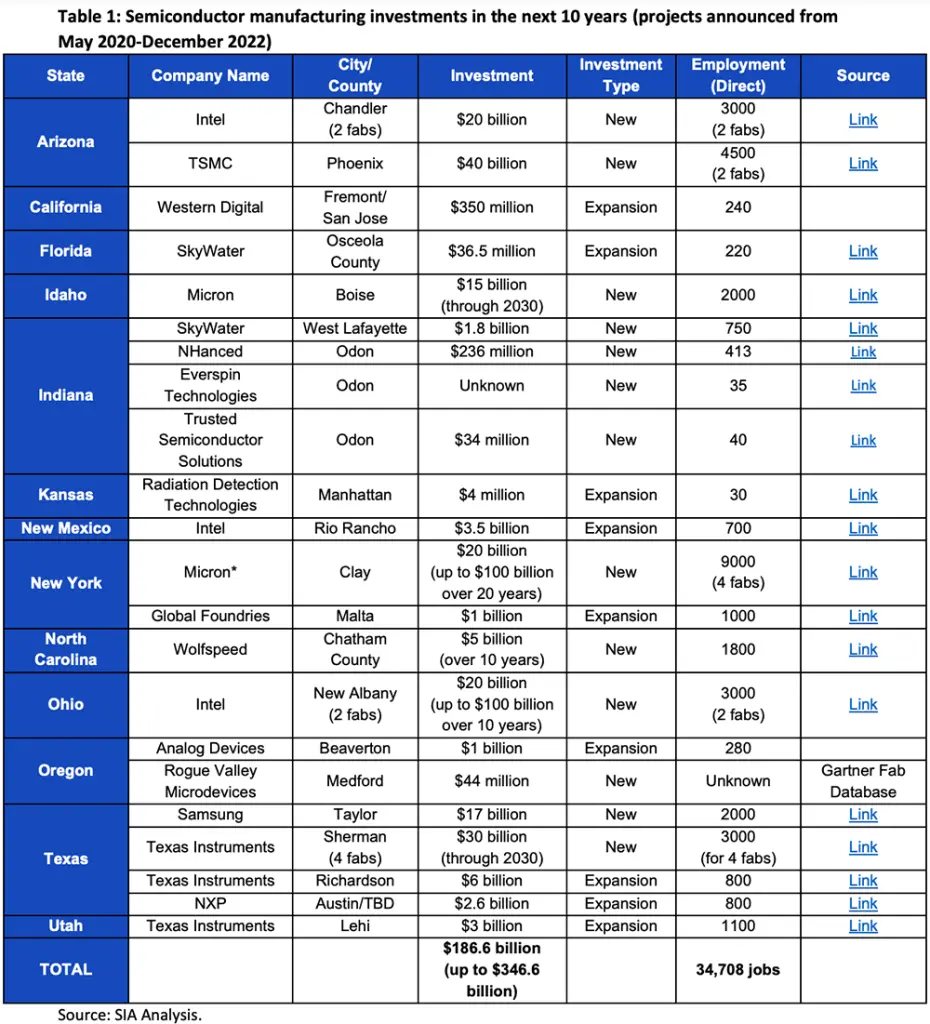

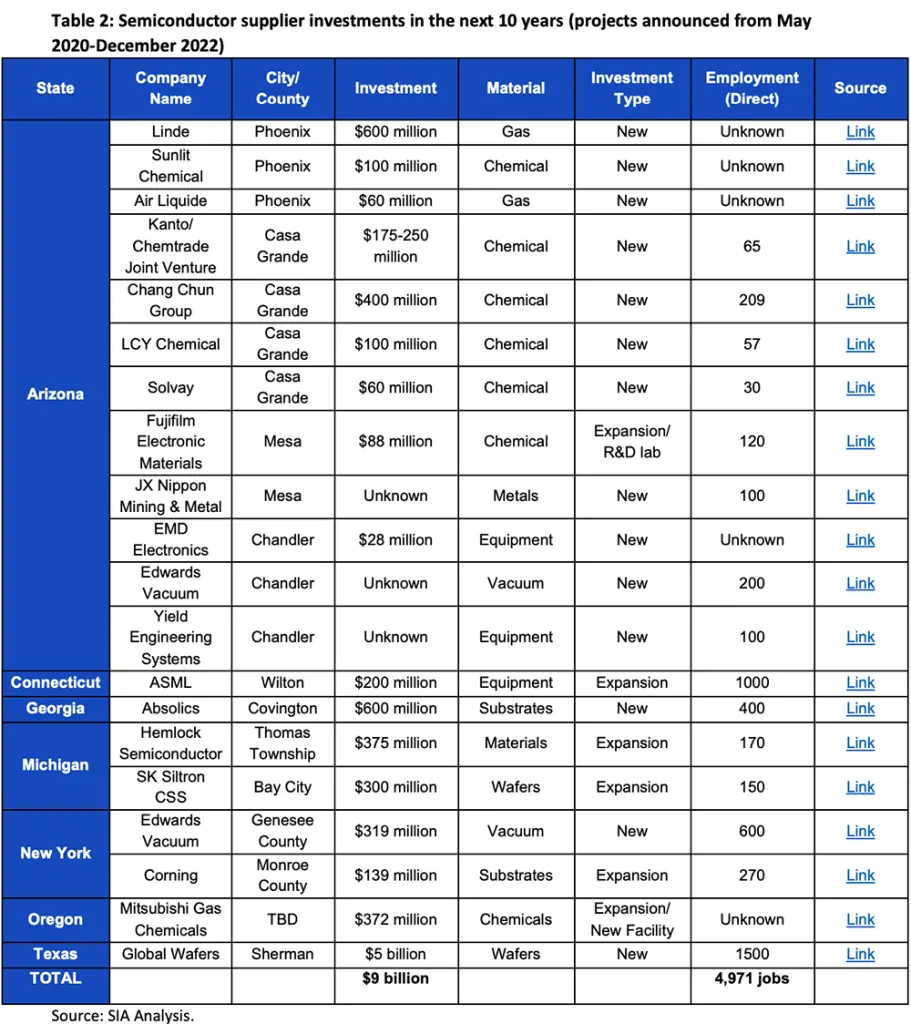

另據美國半導體產業協會(SIA)披露,在芯片法案推動下,全美宣佈40多個新的半導體生態系統項目,包括建設23個新芯片工廠、擴建9個晶圓廠以及投資建設供應芯片制造所用材料和設備的設施。總計民間投資額達1866億美元。

▲美國未來10年內的芯片制造投資——2020年5月至2022年12月公佈的項目(圖源:SIA)

▲美國未來10年內的半導體材料及設備投資——2020年5月至2022年12月公佈的項目(圖源:SIA)

2022年6月與12月,三星電子和臺積電分別宣佈3nm成功量產。據外媒報道,一傢中國礦機芯片公司將是三星3nm的首傢客戶,不過至今未見其3nm客戶大量生產。臺積電3nm則已拿到蘋果、高通、AMD、聯發科、英偉達等客戶的訂單。

07.巨額並購:英偉達收購Arm告吹,跨國交易頻頻受阻

並購與投資長期是半導體行業的高頻熱詞。

2022年,有多起備受全球科技圈關註的巨額並購,有的交易成功完成,有的還處於推進階段,有的則幾經波折最終折戟。

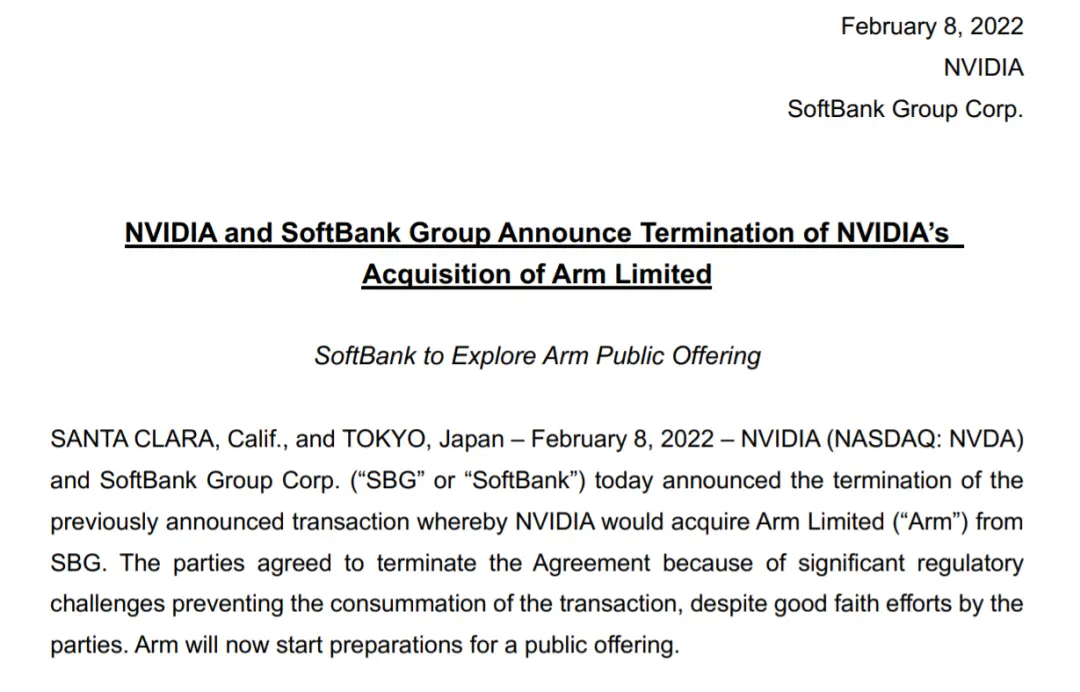

遭多國監管機構及許多業內人士反對的英偉達擬660億美元收購Arm交易,最終在2022年2月8日宣佈終止,同時Arm的上市進程宣告啟動。

▲英偉達與軟銀宣佈收購交易終止聲明

同月,中國臺灣半導體矽片巨頭環球晶圓收購德國矽片大廠世創的計劃也告吹,因未能在截止期限前獲德國政府核準。

說起來,德國政府去年對跨國半導體並購的審查似乎愈發嚴苛。除環球晶圓外,德國政府還阻止中國賽微電子集團旗下全資子公司Silex對德國多特蒙德Elmos公司FAB5芯片工廠的收購,以及另一傢中國公司對半導體溫度管理解決方案領導者ERS electronic的投資。

聞泰科技全資子公司安世半導體擬收購英國最大芯片廠NWF的交易也遇到阻礙。2022年11月,聞泰科技發公告稱,英國商業、能源和工業戰略部要求安世半導體至少剝離NWF 86%的股權。

相比之下,非跨國並購似乎進行的更為順利。

還是在2月,AMD宣佈完成498億美元收購全球最大FPGA企業賽靈思的交易。

英特爾擬花費54億美元收購以色列最大晶圓代工廠高塔半導體(Tower Semiconductor)的交易,預計將在2023年初完成。

除並購芯片企業外,一些芯片企業也試圖通過並購交易擴大軟件實力。比如2022年4月,AMD宣佈計劃以19億美元收購芯片和軟件創企Pensando Systems;5月,博通宣佈擬斥資610億美元洽購雲計算公司VMware。

▲博通宣佈以約610億美元現金和股票並購VMware

在國內,EDA行業並購交易相對密集,如芯華章在9月宣佈收購高性能仿真軟件領先企業瞬曜電子,華大九天在10月宣佈擬通過全資子公司深圳九天收購芯達科技100%股權。

還有備受關註的智路建廣聯合體“接盤”紫光集團交易,終於迎來尾聲——對紫光集團實施整體重整的600億元資金在2022年3月到位,7月宣告正式完成股權變更,新紫光整裝待發。

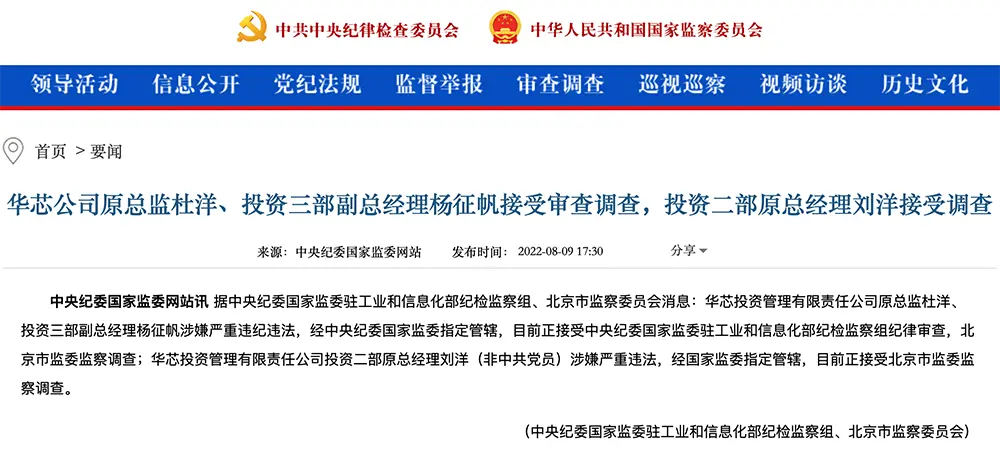

08.撥亂反正:大基金反腐風暴,多名實權人物被調查

2022年7月15日,中央紀委國傢監委網站宣佈,國傢開發銀行國開發展基金管理部原副主任路軍涉嫌嚴重違紀違法,正接受審查調查。

這隻是一系列巨震的開始。

緊接著7月30日,中央紀委國傢監委網站發文:國傢集成電路產業投資基金股份有限公司總經理丁文武涉嫌嚴重違紀違法,正接受審查調查。

而路軍曾長期擔任總裁的華芯投資,正是國內芯片產業的“點金手”——國傢集成電路產業投資基金(簡稱“大基金”)——的唯一管理人。

隨後,鴻泰基金合夥人王文忠、華芯投資三部副總經理楊征帆、紫光集團前董事長趙偉國、紫光集團前聯席總裁刁石京、北京紫光科技服務集團有限公司董事長李祿媛等多位與大基金相關的人士陸續因相關調查而失聯。

大基金由國務院批準、財政部出資支持,撬動社會化資本參與國內半導體企業投資,對近年中國半導體產業發展舉足輕重。

2014年設立的大基金一期,最終實際募資1387.2億元,投資超過60傢企業,其中過半已走向上市,帶來豐碩的財務回報。二期於2019年10月正式成立,註冊資本高達2041.5億元。

為扶持國內芯片企業立下汗馬功勞的大基金,內部卻出現裂痕,大基金、華芯投資及部分子基金成為腐敗重災區,被傳有相關人士在部分被投企業暗中持股獲利,也有媒體報道稱相關被調查人士涉嫌“利益輸送”。

繼路軍、丁文武後,中央紀委國傢監委網站分別在8月9日、9月16日發文,宣佈華芯投資管理有限責任公司原總監杜洋、投資三部副總經理楊征帆、國傢開發銀行管理企業副總裁任凱涉嫌嚴重違紀違法,華芯投資管理有限責任公司投資二部原總經理劉洋涉嫌嚴重違法。

更早落馬的大基金相關人士是高松濤,2021年11月,中央紀委國傢監委駐國傢開發銀行紀檢監察組、山東省監委發佈消息,華芯投資原副總裁高松濤涉嫌嚴重違法,正接受監察調查。此前在2019年12月,中國證監會發佈的一份行政處罰決定書顯示,高松濤在任職期間曾卷入一起與指紋識別芯片上市公司匯頂科技有關的內幕交易。

官方並未披露上述人士被調查原因以及調查結果詳情。反腐風暴過後,希望補好瘡痍的大基金,能夠繼續為提振中國芯片產業註入動力。

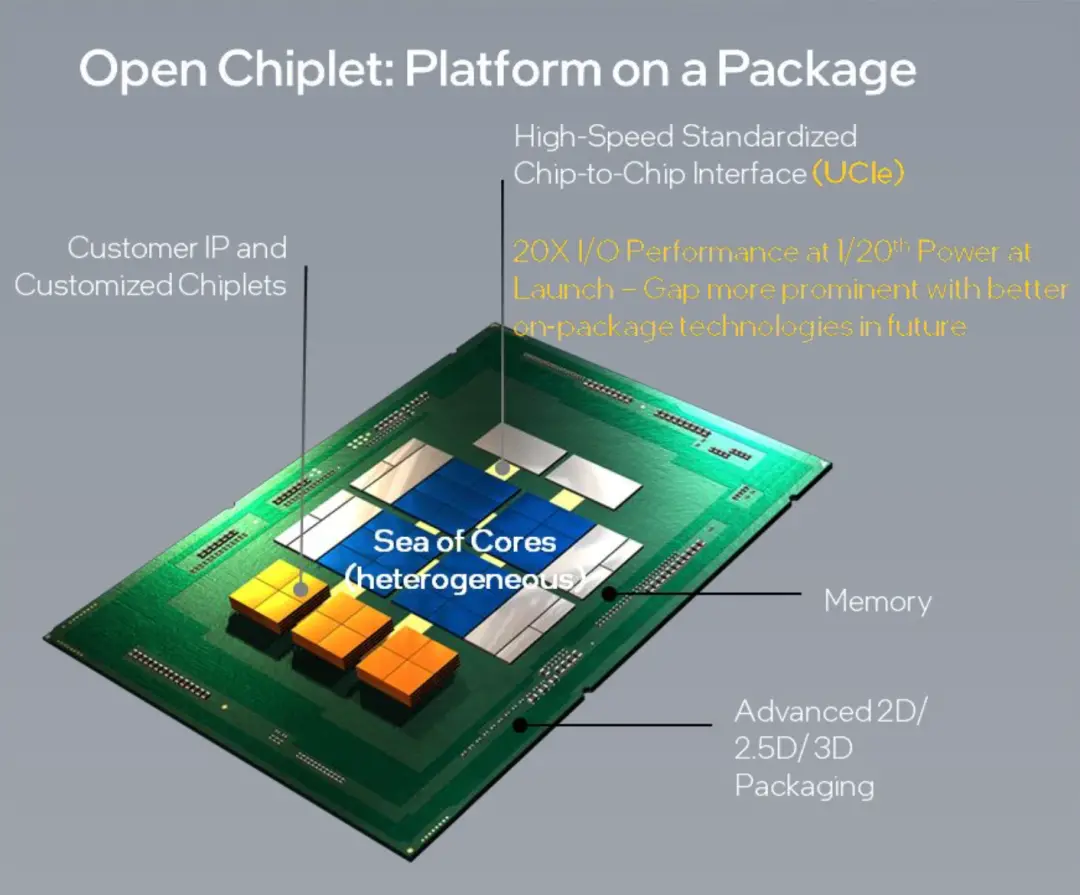

09.技術新潮:中美Chiplet標準發佈,芯片“拼裝”成大勢

2022年一頭一尾,美國和中國兩大Chiplet技術標準均正式發佈,對於系統級芯片突破先進制程工藝限制、持續提高集成度和算力有重要意義。

3月,英特爾、AMD、Arm、日月光、Google雲、微軟、Meta、高通、三星、臺積電等國際芯片及科技巨頭聯手發佈通用芯片互連標準UCIe 1.0;12月,中國首個原生Chiplet技術標準《小芯片接口總線技術要求》團體標準正式通過工信部中國電子工業標準化技術協會的審定並發佈,該標準由中國集成電路相關企業和專傢共同主導制定。

▲開放行業互連標準UCIe

Chiplet通常被譯為“芯粒”或“小芯片”,將滿足特定功能的裸片通過die-to-die內部互連技術,實現具備更多功能或更高性能的芯片。在當前技術進展下,Chiplet方案能夠實現芯片設計復雜度及設計成本的下降,也將大幅提高大型芯片良率,同時降低芯片制造成本。

無論是國內還是國外主導構建的Chiplet技術標準,目的都是為推動形成面向Chiplet架構設計芯片的廣泛社會分工,打造更全面、更開放的Chiplet生態系統。

像這樣的“拼裝”思路,儼然是2022年最熱門的芯片創新方法之一。

僅在3月就有蘋果、英偉達的旗艦芯片新品連番登場。蘋果發佈其自研電腦芯片M1系列的最後一顆芯M1 Ultra——基於統一內存架構將兩塊M1芯片“粘”在一起,實現各個核心硬件指標翻番。

▲蘋果M1 Ultra的UltraFusion架構

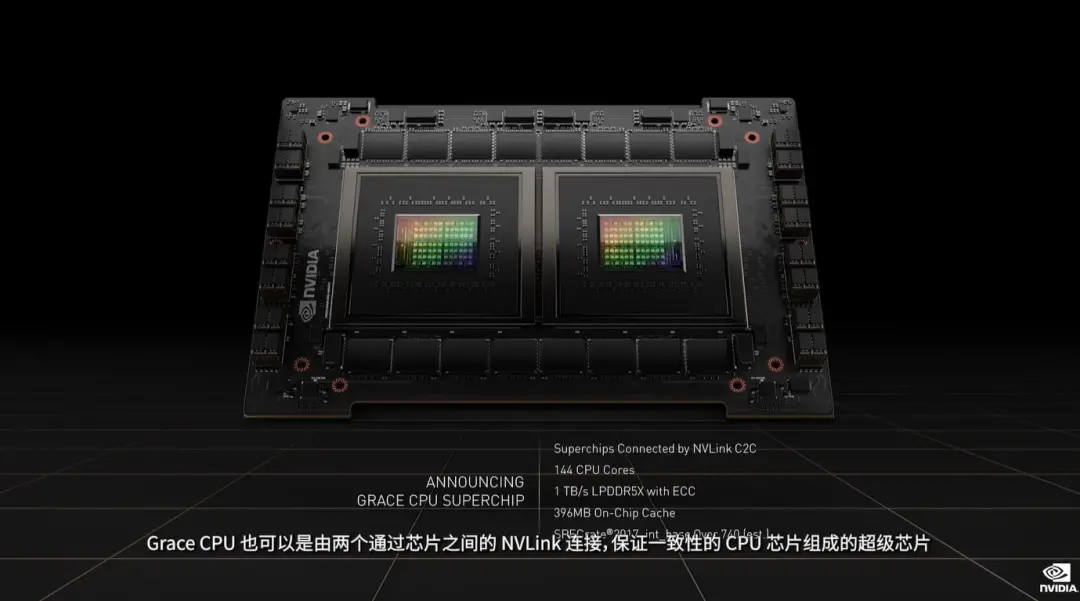

英偉達緊接著帶來“地表最強”數據中心GPU——H100 GPU系列新品。除發佈由兩組對稱結構拼接成的H100外,英偉達還甩出兩款Grace超級芯片,其中一款是由兩塊CPU拼裝而成,另一款則是由一塊CPU和一塊GPU拼裝而成。

▲Grace CPU超級芯片內的兩個CPU芯片通過NVLink-C2C互連技術實現高速通信

芯片尺寸越大,制造良率越低,而Chiplet和多芯片封裝設計能夠巧妙地繞過此類難題。

借助宛如“芯片膠水”的先進封裝技術以及更快的芯片互連技術,這些創新方法能夠突破傳輸帶寬和延遲瓶頸,進一步提高芯片的性能與能效。

10.鏖戰車雲:巨頭押註車/雲/元宇宙,三大新興戰場火熱

智能汽車、雲計算、元宇宙等領域正催生出更旺盛的芯片需求,此前主攻不同賽道的多傢芯片巨頭都匯聚於這些未來確定性強的新興市場。

電動化、智能化正驅動汽車半導體市場快速擴容,車載芯片已成兵傢必爭之地。

▲汽車芯片分佈情況(圖源:財通證券)

除意法半導體、恩智浦、微芯科技、瑞薩電子、英飛凌等汽車芯片大廠外,移動芯片巨頭高通、CPU巨頭英特爾、GPU巨頭英偉達也對這塊前景向好的市場虎視眈眈。

在剛剛落幕的全球消費電子風向標國際消費電子展(CES 2023)上,高通、英特爾旗下自動駕駛芯片上市公司Mobileye分別立下“2030年小目標”:高通預計其汽車業務訂單總估值將達300億美元,Mobileye預計其高級輔助駕駛ADAS業務收入將超過170億美元。

承包主流自動駕駛計算市場的英偉達,則在2022年9月公佈又一款重量級產品——單顆算力高達2000TFLOPS的新款智能汽車芯片Thor,稱其能同時為自動泊車、智能駕駛、車機、儀表盤、駕駛員監測等多個系統提供算力。

除汽車外,雲也是芯片巨頭們必競之高地。

2022年,投資基於雲計算的數字化轉型戰略已是一大關鍵趨勢,不僅是互聯網巨頭確定性極高的“第二增長曲線”,而且正成為英特爾、英偉達、AMD等計算芯片巨頭的新增長支柱。

近年來,英偉達、英特爾、AMD面向雲計算數據中心,都走起“異構計算”的路線。

英特爾2022年實現數據中心GPU Flex系列上市,補上其XPU戰略的又一塊拼圖;英偉達強化“GPU+DPU+CPU”三芯戰略,穩坐AI訓練加速市場霸主之位;AMD則在2022年完成對全球最大FPGA企業賽靈思的收購,坐擁CPU、GPU、APU、FPGA產品線。

這些芯片巨頭也早已將軟硬件佈局延伸至方興未艾的元宇宙領域。

▲元宇宙產業鏈全景圖(圖源:中國電子信息產業發展研究院)

英偉達手握Omniverse實時協作與仿真平臺這一“王牌”軟件,降低構建3D虛擬世界內容的門檻;英特爾重點為元宇宙提供CPU、GPU、IPU等計算硬件和oneAPI等軟件方案;高通主攻XR芯片市場,與微軟、字節跳動等合作;聯發科在多媒體、網絡連接、移動處理器等多領域佈局。

汽車與數據中心市場的價值,已經逐漸反映在這些芯片巨頭的歷季財報中。從最新動作來看,它們邁向這些新興市場的腳步隻會愈發堅定。

結語:2023年,從混亂中重建秩序

全球芯片半導體產業正在經歷大變局。從缺芯潮緩解轉向下遊市場需求疲軟,芯片行業步入下行周期,各傢半導體企業已經采取各種措施,對接踵而至的挑戰嚴陣以待。

進入2023年,芯片市場回暖、各國本土供應鏈扶持進度、中美半導體技術博弈的走向,預計仍將是受到全球半導體產業長期關註的焦點。

美國政府對中國高科技及芯片產業連施打壓的“霸凌行徑”,可能會進一步加劇中美緊張局勢對全球芯片企業的影響,破壞全球半導體供應鏈的穩定。從另一個角度來看,這也將“國產化機遇”推到中國本土芯片企業眼前。

打破技術壟斷、強化技術創新、實現自主可控,這些是老生常談卻又必須長期堅持的路徑。

國產化替代的道路必然坎坷漫長,但有人堅持啃深度替代的硬骨頭,從無到有,再從有到優,通過市場的試煉,則能為中國信息技術產業的未來攤薄一分受制於人的風險。

路雖遠,行則將至。