進入9月份以來,臺積電的訂單量和議價權的微妙關系出現一些不同尋常的變化。各種跡象顯示,臺積電“蠻橫”的漲價能力貌似暫時告一段落,由於對個人電腦和其他消費技術設備的需求迅速放緩,臺積電成熟工藝節點的利用率出現下滑。

由可能性越來越變成現實性的“後疫情時代”讓汽車缺芯潮也漸漸進入尾聲,汽車IC代工也將面臨新局面。因此,出現臺積電等將與汽車客戶重新協商2023年的報價和訂單的狀況。

與此同時,蘋果、英偉達等大客戶聯手拒絕2023代工漲價的傳聞也愈演愈烈。總體來講,晶圓廠因缺芯被抬高的訂單分配權和議價權,將逐漸回到缺芯前的常規樣態。

那麼,對臺積電、聯電等臺企大型代工廠來說,看上去財務業績的景氣度也會隨著議價權的削弱而下降,但全球非正常狀態下的匯率問題卻對他們青眼相加。

臺積電和聯電不斷吃到匯率紅利

9月下旬以來,美聯儲大舉加息,引發臺幣兌美元自2022年初以來貶值11.7%。對此,臺媒還搞出一個所謂的“匯率公式”:聯電此前曾披露,當臺幣兌美元貶值1%時,其毛利將上升0.3個百分點。而臺積電表示,隨著臺幣兌美元貶值1%,其營業利潤率將提升0.4個百分點。

新臺幣對美元越是貶值,臺積電和聯電的毛利率也高,具體到聯電,2022年第二季度毛利率達到46.5%,高於上一季度的43.4%,(同一時間段)臺幣兌美元貶值3.8%。

臺積電2022年第二季度營業利潤率為49%,環比上升3.4個百分點。毛利率為59.1%,同比上升3.5個百分點。由於第三季貨幣貶值速度加快,9月22日1美元兌新臺幣31.616元,臺幣兌美元在第三季至今已下跌6.4%。這表明外匯效應可能會使臺積電的營業利潤率提高2.56個百分點。

對上述這個現象,中國“臺灣央行行長”楊金龍在央行季度決策會議後的新聞發佈會給出一種通行的解釋方法,認為新臺幣兌美元貶值11.7%是外國機構投資者匯款大量流出資金導致的,這些海外的投資者不斷把他們的股票投資利潤以及股票紅利返回美國。

的確,中國臺灣地區“央行”公佈的數據顯示,截至 9月20 日,2022年境外機構投資者在中國臺灣證券交易所的股票凈銷售額已超過1萬億新臺幣(330億美元),僅在7月和8月,他們就獲得價值約3300億新臺幣的股票股息,由於外資銀行占外匯市場交易的70%,對美元產生巨大需求,帶動臺幣急速下跌。

這裡有兩個問題,一個是新臺幣的不斷貶值,一個是臺積電和聯電營業利潤的不斷走高,二者有什麼關聯性?島內金融權威人士的對此解釋為“匯款大量流出,導致新臺幣貶值”的說法有著很強的說服性。

我們可以拿中國大陸和日本的匯率政策作一個參照。

中國大陸方面從2015年開始階段性加強管制,2016年11月規定超過500萬美元的海外匯款和兌換業務要提前申請,還對人民幣的海外直接匯款進行限制,其目的是防止因資本流出而導致人民幣快速貶值。

再看日本。截至到9月23日,日元和韓元兌美元在2022年迄今分別貶值23.6%和18.4%。對此,日本為應對日元快速貶值有可能導致的金融失控局面,為支撐匯率,日本政府和央行時隔約24年3個月再次出手,以“賣出美元+買入日元”的方法進行幹預,日元快速暴漲,迎來短線反彈。可以說,合理的匯率機制和政策是防止貶值與貶值預期相互強化,保持匯率基本穩定的重要措施,而且如何管制海外直接匯款和管控本幣對美元的兌換量是平衡匯率穩定的關鍵手段。

由此看來,島內境外投資機構由於各種復雜原因(不排除規避地緣政治風險因素)競相將股票紅利帶回美國,推高美元的保值力度,相應地造成新臺幣對美元的貶值。而且,此時間段內新臺幣對日元和韓元的匯率反而相對穩定,可以基本得出結論,臺積電和聯電因匯率導致的財務狀況的變化,主要是美臺兩方共同作用的結果,較少有第三方介入的因素。

那麼,為何此時間段的新臺幣對美元的貶值,不斷拉高臺積電和聯電的營收和營業利潤率呢?理論上,本幣貶值確實有利於以出口為導向的半導體晶圓廠的財務業績的拉升。

以臺積電為例,半導體業界在分析該公司季度毛利率時,往往把觀察重點放在訂單、存貨和投資力度上,很多時候忽視兌換外匯利率的作用。實際上,今年第一季度以來,臺積電每個季度的法說會對營收預期的樂觀估計,基本上都建立在美元不斷走強的基礎之上。

臺積電財務副總經理暨財務長黃仁昭之前就表示,第一季毛利率達到55.6%,超越原訂的53%至55%目標,1月中旬法說會對於今年第1季的毛利率預測,是以1美元兌換新臺幣27.6元的匯率推導,但實際上第1季新臺幣匯率貶值至27.95元,這也有利第一季實際毛利率表現。臺積電第二季毛利率預估將再成長,目標區間介於56%至58%,也是基於預期第二季新臺幣匯率將續走貶至28.8元的走勢推導。

表面上看起來,如果出現相反的局面,即新臺幣升值而美元貶值,有利於臺積電對原材料物料的進口,比如砂礦和PCB材料等,但中國臺灣地區和日本韓國一樣,是典型的出口導向經濟體,新臺幣一旦升值,將對島內的出口產業產生較大影響。

除此之外,還有更深層次的原因。張忠謀在十年前曾經算過一筆賬。他指出,臺積電銷售均以美元計價,然而生產成本與營運費用卻因制造集中在島內,而有80%是以新臺幣計價。因此,新臺幣對美元的快速升值,對臺積電帶來二個層面的沖擊:第一個沖擊是美元銷售轉換成新臺幣營收的減少;第二個沖擊是利潤率的降低。

當時新臺幣對美元每升值1個百分點,臺積電的營業利潤率就會降低0.4個百分點。以新臺幣28.9對一美元的匯率來說,相對於2010年的平均匯率,新臺幣就升值8個百分點;如果2011年的新臺幣匯率能夠維持在2010年的水平,則臺積電2011年的獲利可以增加新臺幣260億元,換算成每股盈餘,是每一股可以多賺新臺幣1元。

可見,這個“匯率公式”到今天仍不過時。

同樣值得註意的是,新臺幣對美元的匯率和股票投資紅利的對美回流,這兩種效應互相疊加,纏繞影響,推高臺積電、聯電等晶圓廠的經營業績。

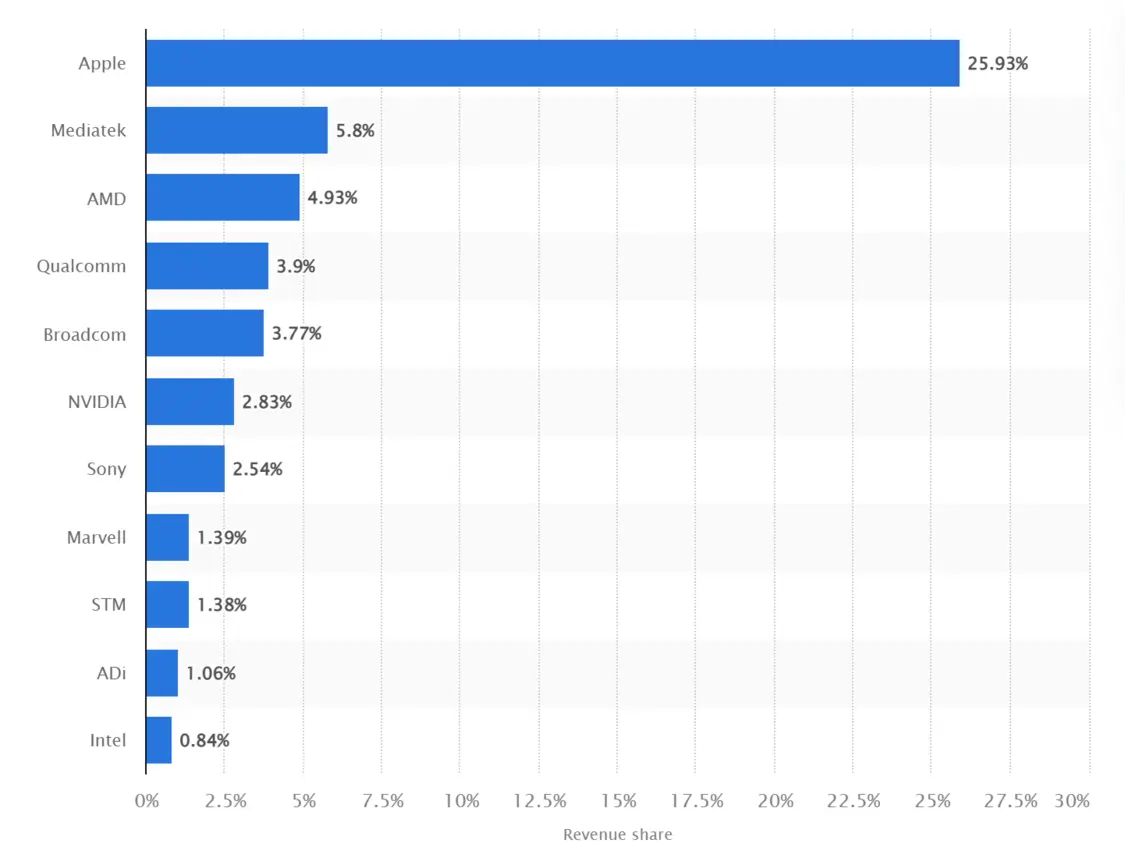

不妨依然以臺積電的“國際范兒”作為分析依據,如下圖:

從上圖我們可以看到,臺積電前10的客戶,美國客戶占7個,遠遠領先其他地區,<strong>從整營收上看,臺積電與美國的貿易高達61%,遠遠超過排名第二的中國大陸的17%。

這可以解釋臺積電與美國客戶的強勢綁定。而且臺積電是有ADR的。該企業在中國臺灣地區的股票市場掛牌上市交易,而後又到美國的紐約證券交易所申請掛牌上市,美國當地的投資人不用到島內開戶,即可在美國買到臺積電發行的存托憑證,並擁有與臺積電普通股投資人相同的權利與義務。ADR的價格走勢通常與原股之間有很高程度的關聯,這也可以解釋為何這一年多以來島內海外的投資者可以不斷匯回他們的股票投資利潤。

日本半導體廠商的匯率之囧

既然臺積電、聯電等受惠於本幣的貶值,拉升財務業績,看起來日本的半導體廠商也應該遵循相同的模式。而且自90年代中期以來,日本也確實喜歡這麼幹,量化寬松,樂見於本幣貶值以拉動出口,甚至搞過負利率。畢竟,日本和中國臺灣地區同樣是典型的以出口為導向的經濟體。

但實際情況卻並非如此。

日經亞洲曾經算過一筆賬,把日元從1美元兌換80日元的局面,嫁接至140日元左右的1995-1998年,日元每貶值1日元按年計算可使日本的貿易順差擴大970億日元;但在2011-2015年的日元貶值局面中,貿易順差擴大的幅度下降至約160億日元。

很顯然,靠日元貶值拉動日企利潤增長的推動力已經明顯減弱。以汽車大廠本田為例,為對沖匯率問題,逐漸把生產部門轉移到海外,即便如此,如果日元兌美元貶值1日元,在雷曼危機時能產生200億日元的推高利潤效果,目前縮小為120億日元。

日本的半導體產業面對日元不斷貶值局面的心態,可以說一言難盡。眾所周知,日本在過去半導體分工體系中越來越收縮在設備和材料等產業鏈非常上遊的領域,至今依然葆有很多業界的“隱形冠軍”。但設備原材料和半導體材料商所需要的“材料的原材料”往往是受匯率沖擊最為嚴重的敏感地區。

昭和電工為臺積電和英飛凌等公司提供芯片所需的基本化學材料,就是日元貶值的輸傢之一。該公司的CFO Somemiya認為:“目前的日元走勢對我們來說根本不理想,因為日元疲軟正在進一步推高原材料成本,我們可以采取的應對日元貶值的措施非常有限。”該公司不得不尋求各種手段以轉嫁原材料成本。

知名日本調研機構Tokyo Shoko Research的調查顯示,當被問及日元兌美元跌至130左右對其業務有何影響時,46.7%的受訪公司表示影響是負面的,約21.7%的人表示日元疲軟既有正面影響也有負面影響,而28.5%的人表示沒有影響,可以說態度相當分裂。

具體到日本的半導體企業,這些公司作為一種群像,對日元兌美元匯率同樣持有復雜的心態,背後的主要原因都有哪些?知名半導體分析機構某高級分析師告訴集微網,有兩個參照點值得關註。

首先是企業的制造部門和原材料采購部門的國際化程度,以及能否掌握海外結算體系的對沖能力,其中客戶群的地域集中度也是一個重要因素。以日本測試大廠愛德萬為例,該企業本年第一財季預測展望時特別強調,對匯率波動對2022財年營業收入的影響的最新預測是日元兌美元每貶值1日元則加13億日元,日元兌歐元貶值1日元則減2億日元。

該分析師還特別指出,很多日本國內“隱形冠軍”缺乏把資源價格的廣泛上漲轉嫁到出口價格的能力,是受困於日元貶值的最大原因之一,昭和電工就是其中的典型代表。

寫在最後

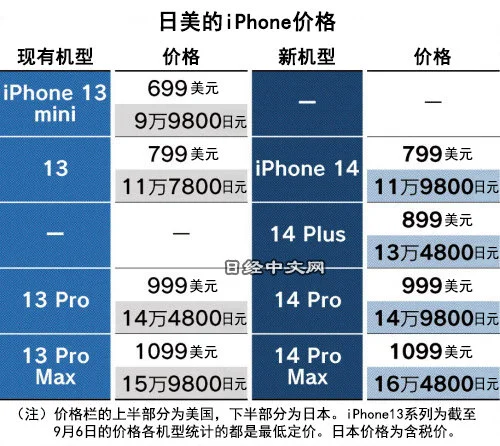

目前,對大量的日本半導體企業來講,長期的量化寬松邊際效果越來越小,進口成本提升的幅度可能超出日元貶值帶來的價格優勢。另一點不得不提的是,日元不斷貶值導致iPhone手機在日本本土的售價大漲,普通消費者不得不花比原來高的多的價格購買iPhone新機,這種輸入性通脹讓村田等日本iPhone零部件供應商的本土化策略也變得極為尷尬。

而以臺積電和聯電為首的島內晶圓大廠,生產成本與營運費用目前依然集中在島內,這是他們能繼續吃匯率紅利的主要因素之一。未來,一旦美國和日本的海外擴產能力真正下水,制造部門的分散,這些企業的匯率得失必定還會迎來一個新的局面。