11月10日消息,第29屆中國集成電路設計業2023年會暨廣州集成電路產業創新發展高峰論壇(ICCAD2023)在廣州保利世貿博覽館正式拉開帷幕。中國半導體行業協會集成電路設計分會理事長魏少軍教授為大會作題為《提升芯片產品競爭力》的主旨報告,以下為報告主要內容:

一、2023年設計業總體發展情況

根據公佈的統計數據顯示,截至目前,國內涉及的集成電路設計企業數量為3451傢,比上年的3243傢,多208傢。

在整個半導體行業處於下行周期的情況下,國內的芯片設計企業數量仍在增長,但是增速進一步下降。

另外,這些增加的企業中應該有相當部分屬於已有企業異地發展的結果,所以實際增加的新的設計公司的數量可能不多。

從銷售額來看,預計2023年國內芯片設計產業的銷售額為5773億元(約合824.9億美元),同比將增長8%。在全球集成電路產品市場的比例也將略有提升。

從區域來看,長三角占比48.6%、珠三角占比21.8%、京津環渤海占比16.5%,中西部地區占比僅13.1%。

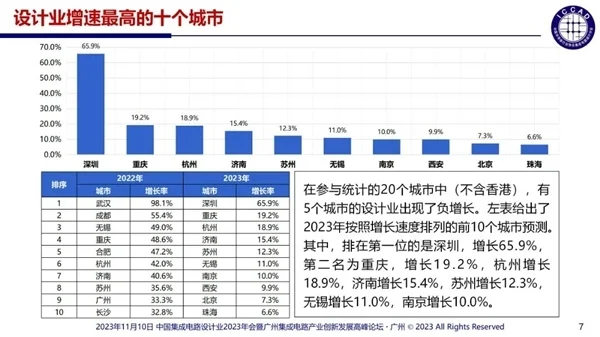

芯片設計產增速最高的十個分別為深圳(增長率65.9%)、重慶(19.2%)、杭州(18.9%)、濟南(15.4%)、蘇州(12.3%)、無錫(11.0%)、南京(10.1%)、西安(9.9%)、北京(7.3%)、珠海(6.6%)。

需要指出的是,去年增速的前十的廠商當中國的武漢、成都、合肥、廣州、長沙今年均跌出前十。

從芯片設計業銷售額規模最大的十個城市來看,2023年,上海、深圳、北京依然占據前三,隻不是深圳超過北京位居第二。

緊隨其後是杭州、無錫、南京、西安、成都、武漢和蘇州。進入前十的城市的門檻相比上年提升15億元至137億元。

其中,杭州以18.9%的同比增速,使得其銷售額規模首次超過無錫(同比增長11%至589.7億元新高)達到6119.5億元。

從芯片設計企業的銷售規模來看,2023年預計將有625傢企業銷售額超過1億元人民幣,相比2022年的566傢增加59傢,同比增長10.4%。

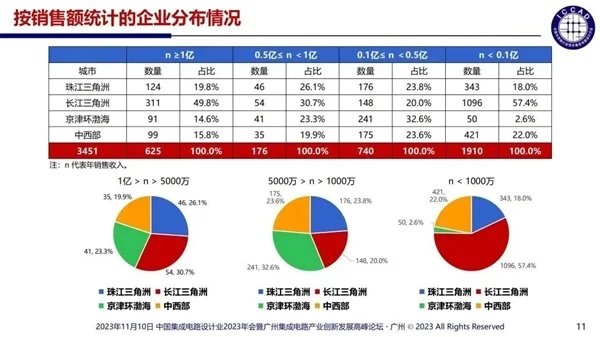

從銷售額過億元的芯片設計企業的區域分佈來看,長三角地區占比49.8%,擁有124傢;珠三角地區占比19.8%,擁有311傢(相比上年大幅增長74傢)。

中西部地區占比15.8%,擁有99傢;京津環渤海地區占比14.6%,擁有91傢。從城市分佈來看,上海、深圳、北京、南京、杭州、無錫、蘇州等地居前。

按更為細分的銷售統計企業分佈情況來看,在銷售額大於等於0.5億元且小於1億元的芯片設計企業當中,珠江三角地區擁有46傢,占比26.1%。

長三角地區擁有54傢,占比30.7%;京津環渤海地區擁有41傢,占比23.3%;中西部地區擁有35傢,占比19.9%;

在銷售額大於等於0.1億元且小於0.5億元的芯片設計企業當中,珠江三角地區擁有176傢,占比23.8%。

長三角地區擁有148傢,占比20.0%;京津環渤海地區擁有241傢,占比32.6%;中西部地區擁有175傢,占比23.6%;

在銷售額小於0.1億元的芯片設計企業當中,珠江三角地區擁有343傢,占比18%;長三角地區擁有1096傢,占比57.4%;京津環渤海地區擁有50傢,占比2.6%;中西部地區擁有421傢,占比22%。

總結來看,在2023年的3451傢芯片設計企業當中,有1910傢企業的銷售收入是小於1000萬元的,占比高達55.35%!可以說,整體的芯片設計企業數量雖多,但是大部分都不強。

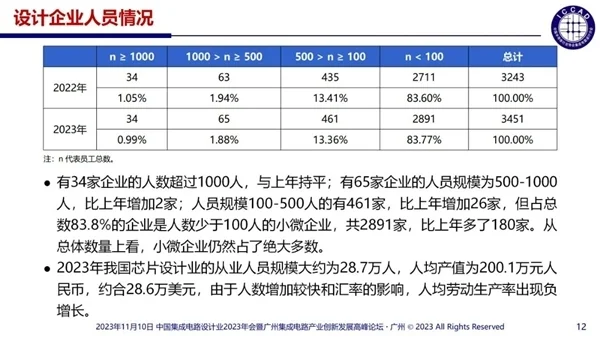

從國內企業芯片設計人員的數量來看,2023年有34傢企業的人員超過1000人,與上年持平;有65傢企業的人員規模為500-1000人,比上年增加2傢。

人員規模100-500人的有461傢,比上年增加26傢,但占總數83.8%的企業是人數少於100人的小微企業,共2891傢,比上年多180傢。從總體數量上看,小微企業仍然占絕大多數。

2023年我國芯片設計業的從業人員規模大約為28.7萬人,人均產值為200.1萬元人民幣,約合28.6萬美元,由於人數增加較快和匯率的影響,人均勞動生產率出現負增長。

從產品領域分佈情況來看,通信類芯片設計企業為650傢,占比18.8%,銷售總額高達1753.40億元,同比增長30.4%。

消費類芯片設計企業總數達1537傢,占比最高,達到44.5%,銷售額為2073.80億元,同比增長35.9%;模擬芯片設計類企業數量為443傢,占比12.8%,銷售額為551.8億元,同比增長9.6%。

其他例如智能卡、計算機、多媒體、導航、功率等領域的芯片設計企業數量、銷售額及增長率相對較低。

二、設計產業發展質量分析

針對國內芯片產業的發展質量,魏少軍分析後認為有三大需要註意的地方:

1、產業集中度較高,但情況有所改善

2023年,雖然十大設計企業的進入門檻從70億元降低到65億元,但整體增長率高達51%,十大設計企業的銷售總合達到1829.2億元,行業收入占比為31.7%,與2022年的1226.5億元,占比22.9%相比,有明顯的改善。

也有力地說明一個現象,那就是當行業處於下行周期時,頭部企業的抗壓能力更強。

另外,625傢銷售過億元人民幣的企業銷售總和達到5034.2億元,比上年的4940.6億元增加93.6億元,占全行業銷售總和的比例為87.2%,與上年的85.1%相比增加2.1個百分點,產業集中度略有改觀。

2、上市芯片設計企業的發展質量仍需改善

根據2023年上半年已經上市的108傢設計企業的半年報數據,可以看到上市企業的銷售收入總和為1358.9億元人民幣,占全行業的比重為23.5%,利潤總和為63.6億元,利潤率為4.7%,盈利企業66傢,虧損企業42傢,也就是說38.9%的企業上半年出現虧損。

雖然這些數據不能說明上市公司2023年全年的情況,但也提醒我們,即便是上市企業,今年的情況也不容樂觀

3、國內芯片設計企業對市場變化的把握能力不足

盡管今年中國集成電路設計業在極其困難的外部環境下取得8%的增長,但是有相當一部分企業,甚至是很大一部分上市企業的處境並不樂觀。企業大面積出現虧損已經成為2023年設計業的一個不能回避的事實。

在與企業的日常交往中,協會解到虧損的主要原因是由於前兩年產能緊張,花不少資源去搶產能,庫存積壓嚴重。

當行業供應出現飽和時,這部分庫存面臨減值風險,而隨著時間的推移,庫存產品的競爭力逐步喪失,造成損失已經是必然結果。

這暴露出我們的企業在市場大潮中還需要進一步磨礪,提升對市場、對需求的把控能力,避免盲目跟風,降低風險。

4、對“國產替代”的盲目跟進

魏少軍指出,需要冷靜地看待國產替代帶來的機遇,促使企業抓住機遇更上一層樓,是一個嚴肅的課題。其實,國產替代並不是低水平的代名詞,而是高水平的要求。

數十年來,大量的電子設備主要依賴的是進口芯片,現在突然要改為國產芯片,挑戰是多樣的。例如,系統廠商基於已有系統規格提出的替換要求,事實上對國產芯片的兼容性提出非常苛刻的條件。

又例如,國產芯片在實現替換的時候,事實存在的各項指標差異該如何去適應系統的要求。這些給“國產替代”提出嚴肅的挑戰。我們的企業是否做好準備呢?

5、高端芯片的突破尚待時日

在市場競爭中,高端芯片往往是競爭的焦點。高端芯片之所以被分類為“高端”就是因為它的背後隱藏著高額利潤。

因此,高端芯片是產業必爭的戰略高地。中國集成電路設計業正在向高端邁進,但主流還處在中低端,高端芯片的研發隻屬於少數有實力的企業。

而外部對中國高端芯片的打壓和遏制則是明確的,美國的出口管制措施將高端芯片的出口列為限制對象,不僅不賣給我們高端芯片,還要對我們自己的高端芯片生產進行限制。

這一方面使得我們的超級計算機、人工智能所需的高算力芯片出現一些麻煩,但另一方面也給我國設計企業一個難得的機遇去填補外國產品主動退出的市場。

不少企業都意識到這一點,也做很大的努力,但在高端芯片方面的建樹還是乏善可陳。

三、幾點認識

針對目前國內芯片設計產業的發展現狀與未來的趨勢,魏少軍教授也提出自己的四點看法:

1、堅持“以產品為中心”的發展理念

作為芯片產品的開發者,設計企業的工作理所當然是“以產品為中心”,這一點不容質疑。

芯片研發除需要高額投入,還需要很長的時間,也會受到多種因素的影響。如果不能堅持“以產品為中心”,內心深處念念不忘逐利,恐怕就會陷入急功近利的陷阱,讓企業的動作變形,甚至走向萬劫不復。

懷著發展“中國芯”的情懷來投資設計企業,就一定能夠走向成功。

談到“以產品為中心”,就要關註產品的商品屬性。是產品就要到市場競爭中去磨礪,去拼殺。敢於在市場上亮劍,才能夠讓產品通過迭代不斷成熟。

因此,不能僅僅滿足於在“國產替代”市場中有所斬獲,更不能隻盯著有限的政府市場,與同行殘酷廝殺。

近兩年,“內卷”這個詞很時髦,大傢一方面對無節操的“內卷”十分反感,另一方面又不得不去主動“內卷”。這種被戲稱為“精神分裂”的現象,應該被杜絕。

2、註重技術積累,持續提升設計能力

魏少軍教授表示,集成電路從誕生起就是創新驅動的產業,也是一個高度依賴技術積累和技術進步的產業。技術是集成電路產業的根本。

要著力創新技術,降低對工藝技術進步和EDA工具的依賴”和“能夠用14nm,甚至28nm做出7nm的產品性能才是真正的高手。

比如,華為Mate 60手機、長江存儲的3D-Nand存儲器都是很好的例子。

3、大膽創新,特別是交叉領域的集成創新

這兩年,Chiplet一詞出現的頻率很高。其實,這一技術已經在產業界存在十多年,之所以最近成為大傢關心的熱門,是因為Chiplet能夠在一定程度上緩解性能、功耗、成本等因素相互制約的矛盾。

目前存在兩種極端的認知,一種是認為Chiplet無所不能,甚至堅信它是未來集成電路的唯一發展方向。

另外一種是認為Chiplet不過是一種封裝技術,不必要將其看的太重,單片集成永遠是解決問題的正道和王道。

歷史的經驗告訴我們,任何一個產品能否持續發展,技術因素確實重要,但經濟性才是決定性的因素。

Chiplet可以在很大程度上降低使用最先進工藝的要求,在成本上大大緩解先進工藝帶來的高額費用,確實有吸引力。

Chiplet有可能派生出一個采用第三方小芯片,按照應用需求,通過混合堆疊和集成打造芯片級系統的新商業模式,甚至新業態。

4、走出自己的發展之路

中國集成電路設計業的發展已經走過將近三十年的發展歷程,從開始的個位數企業,寥寥數千萬元銷售收入成長為今天擁有3000多傢企業,銷售收入超過5000億元的企業群體,在全球占有重要的一席之地。

如果說,中國集成電路設計產業的發展之前更多還是跟隨和模仿其它先進國傢和地區,今天我們已經清醒地認識到面對中國這個龐大的市場和當前的國內外形勢,簡單地跟隨已經不行,必須要走出一條自己的道路。

如果說之前的全球化,中國更多地是被動的跟隨,再全球化過程中,中國必須主動並有所作用。

要想實現這一點,就必須讓我們的產品走在國際前列。這也意味著設計業的任務和使命將與之前完全不同,這既是挑戰,更是機遇。

總結:

中國集成電路設計業2023年取得的成績雖然不那麼亮眼,但實屬不易。這是廣大企業傢朋友們共同努力的結果。今年,新一屆政府領導班子到位後,必然會對集成電路產業的發展做出新的重大部署。集成電路設計業作為芯片產品的提供者,責任重大、使命光榮。唯有堅持“以產品為中心”,不斷提升自主產品的核心競爭力,才能夠在再全球化的過程中贏得美好的未來。