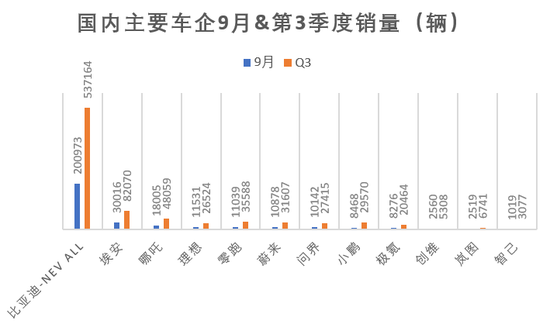

國內新能源汽車市場角逐愈加激烈。十一國慶期間,各大主流新能源車企陸續放出9月份的銷量成績單:比亞迪以不出意外的絕對優勢領跑,9月銷量200973輛,單月銷量破20萬輛成就達成。埃安同樣保持強勢的增長趨勢,9月銷量30016輛,首次跨過單月交付超3萬輛的門檻。

上個月最慘淡玩傢理想汽車,則是靠著新車L9的加持強勢回歸,9月交付11531輛,其中理想L9在首個完整的交付月,就拿出10123輛的交付表現。

詳細交付信息,一起來看。

01

比亞迪首次月銷破20萬輛,理想強勢逆轉

按照陸續披露的9月份以及第三季度的銷量來看,各車企大致排名如下:

比亞迪作為國內新能源汽車市場的扛旗者,對比友商依然展現出絕對的優勢地位。

官方數據顯示,9月份比亞迪銷售量為20.1萬輛,較去年同期增長154.3%,環比8月份增加15.5%。這也是比亞迪首次單月銷量突破20萬輛的門檻。

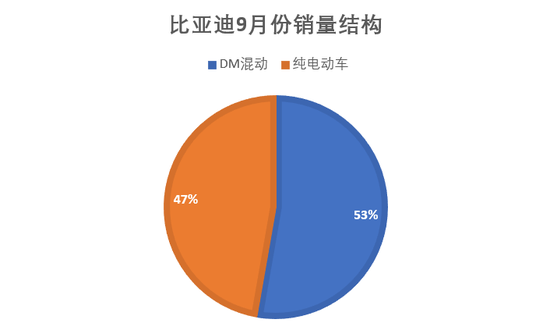

這其中,DM混動車型銷量為10.6萬輛,純電動車型銷量為9.5萬輛,分別占到總銷量的53%和47%。

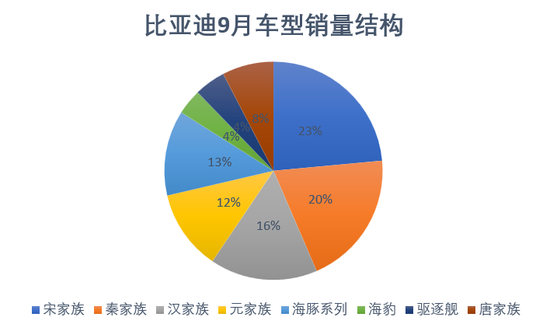

具體到車型,比亞迪9月份主力銷售車型:宋、漢、秦三大系列銷售持續火熱。比亞迪宋單月賣出4.6萬輛,占到總銷量的23%;緊隨其後的是秦傢族,9月份賣出3.95萬輛新車;漢傢族是比亞迪第三主力車型,9月份賣出3.15萬輛,這也是比亞迪漢首次單月銷量超過3萬輛。

比亞迪官方同時披露,比亞迪漢成交均價達到25萬元,至此,漢系列也成為首個月銷量達到超過3萬輛的高端車型。

除此之外,比亞迪元和海豚系列,也都拿出單月銷量超過2萬輛的表現,增長勢頭非常強勁。

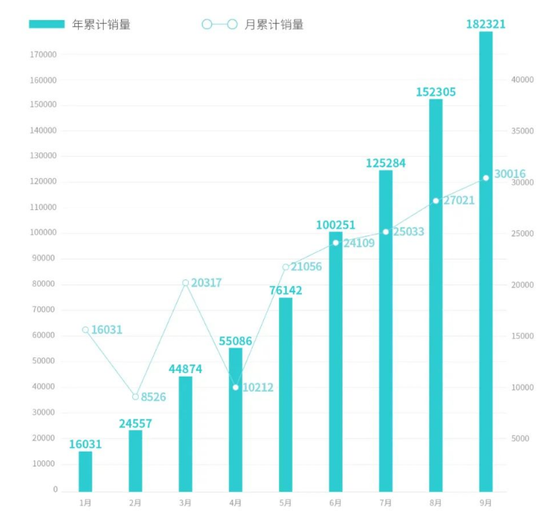

整個第三季度,比亞迪累計銷量達到53.7萬輛,而今年1-9月,比亞迪累計銷量已經突破百萬大關,達到117.53萬輛,這個數據表現,不僅是國內市場,放眼全球新能源汽車市場也是妥妥領跑的姿態。

除比亞迪之外,以下幾傢車企也在9月份的角逐中,展現出強勢增長的趨勢和亮點。

首先是排在第二位的廣汽埃安,9月銷量達到30016輛,較去年同期增長121%,環比今年8月份增長11.1%,同時,這也是埃安品牌首次單月銷量超過3萬輛。

今年第三季度,埃安品牌累計銷量來到82070輛,今年1-9月銷量達到18.2萬輛。而且從大趨勢來看,埃安在4月份之後,已經進入一個比較快速穩定的增長期,無論從增長趨勢還是絕對數量,埃安在一眾傳統車企旗下新能源汽車子品牌,已經具備一個身位的領先優勢。

除亮眼的數據表現之外,埃安也在著力調整銷量結構、提升品牌力。

埃安的銷量結構已經呈現出一個更為健康的狀態。此前市場曾普遍認為,網約車市場是刺激埃安銷量增長的重要因素,但現在再看,埃安B端市場的銷量已經占比很少。

廣汽向賽博汽車表示,目前埃安B端的營運車隻占2%,C端個人購買的網約車占比為10%,剩下88%的銷量都是C端非營運消費。

而針對30萬元級別的高端市場,埃安也正式開始發力。

就在前不久,埃安發佈高端產品系列Hyper(昊鉑),並且在明年,在這個系列下面將會有三款車型上市,包括轎跑、SUV、MPV。

Hyper(昊鉑)能否助力埃安沖擊高端,也可以拭目以待一下。

排在第三位的是哪吒,9月份交付18005輛新車,較去年同期增加134%,環比8月份增加12.4%。

而第三季度,哪吒交付新車48059輛,至此,今年1-9月,哪吒已經累計交付111190輛新車,較去年同期增加168%,成為造車新勢力中,今年首個交付量超過10萬輛的玩傢。

長期趨勢來看,哪吒在銷量的維度上,已經對其他造車新勢力形成明顯的優勢。這其中的制勝秘訣,就是長期潛伏10萬元左右的中低端市場。

最讓人眼前一亮的是理想汽車,上個月交付不到5000輛腰斬式大跌,而在9月份,則以11531輛的交付成績強勢逆轉頹勢,環比8月份大增152.3%,較去年同期增加62.5%.

今年第三季度,理想累計交付26524輛新車,截至到9月末,理想累計交付為86927輛。

需要註意的是,由於理想ONE的停產,這波增長幾乎單純是靠理想L9單款車型創造的。數據顯示,9月份理想L9的交付數據為10123輛。

要知道,9月份是理想L9的第一個完整交付月,作為一款售價40萬+的SUV,這樣的交付表現確實不俗。

除這四位玩傢,這次還有一個比較陌生的品牌闖進銷量前十——創維汽車。

數據顯示,創維汽車9月份交付量為2560輛,環比上個月的1589輛增加60%。至此,創維也將東風旗下新品牌嵐圖汽車成功擠出前十。

相比蔚小理這類主流新勢力玩傢,創維汽車在車圈裡長期保持小透明的狀態。所以,現在也有必要將這個陌生的玩傢拉出來,看清前世今生。

公開資料顯示,創維汽車是開沃汽車集團進軍乘用車市場的新品牌,其前身天美汽車成立於2019年。直到去年3月份,開沃集團與創維集團達成創維商標轉讓事宜,創維汽車品牌正式發佈。

創維汽車目前在售的兩款SUV車型,純電車型創維EV6和混動車型創維HTi。其中EV6於去年7月份發佈,HTi則是在剛剛過去的9月份上市。

透過價格來看,兩款車售價在15-27萬元之間,主打中高端市場。

照此來看,創維汽車算是新勢力中的後輩玩傢,之後能否持續增長,在市場中占據一席之地,倒是值得關註。

02

造車新勢力混戰,市場迎來關鍵洗牌期

除當下的銷量數字,更重要的是隱藏在數字之後的新變化:造車新勢力在內壓外卷之下,洗牌期即將來臨。

首先說內壓,零跑汽車港股上市,是一個標志性事件。而首當其沖面對壓力的,應該是目前風頭正盛的哪吒汽車。

作為與零跑幾乎同時起量的新勢力車企,哪吒在進入2022年之後交付水平強勢增長,直至最近3個月,已經對蔚小理形成穩定的銷量優勢。

但問題是,這種銷量優勢能否轉化為經營層面的優勢?畢竟對於新勢力來說,盈虧平衡自我造血,才是終極的考量指標。

上文已經提到,截至到目前,哪吒汽車主銷的兩款車型系列:哪吒U起售價12.38萬元,哪吒V起售價僅有7.99萬元,主要還是針對中低端市場。

值得註意的是,從往期的上險量數據來看,售價更低的哪吒V長期占據哪吒銷量的一半以上。

以低端車型為主的銷量結構,容易帶來量上的突破,但是在盈利空間上,天然低於售價更高的高端車型。

這個問題在零跑汽車的招股說明書裡就已經暴露。根據招股書披露的近3年毛利率,2019-2021年間,零跑毛利率分別為-95.7%、-50.6%和-44.4%,到今年第一季度,毛利率仍為-25.21%。甚至截止到今年第一季度,零跑的均售價還無法覆蓋汽車材料成本。

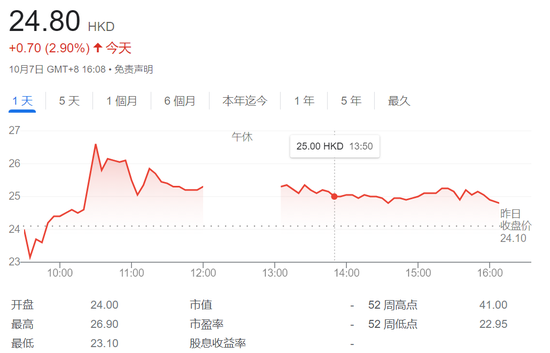

這種以低價換銷量的打法,顯然已經開始引起資本市場的質疑。零跑的IPO表現就是最好證明,開盤直接破發,到今日收盤股價已經跌至24.8港元/股,較開盤價48港元/股幾近腰斬。

當然,哪吒內部也在爭取品牌向上,第四季度即將交付的哪吒S,就是中高端市場的敲門磚。

但從哪吒S目前的訂單量來看,似乎並不樂觀,官方數據顯示,截至到9月30日,哪吒S的累計訂單量隻有15000+。

相比之下,與哪吒S價格區間基本一致的零跑C01,官方披露訂單量已經超過10萬輛。

除哪吒之外,面臨內部競爭壓力的,還有頭部蔚小理三傢。

最近一段時間,蔚小理陸續發佈新車,並開啟交付。首先是蔚來,率先在6月中旬拿出新款SUV蔚來ES7,訂單量層面,蔚來的傳統是從不透露,但李斌還最新一個季度的財報會議上透露,蔚來ES7和ET5訂單非常充足,同時在上半年交付僅5萬輛車的情況下,仍然堅持全年15-20萬輛的交付目標。

也就是說,今年的最後3個月,蔚來平均每個月的交付量必須達到2.3萬輛左右,才能達到目標。

其次是理想,作為卷的最激進的玩傢,先是在6月底上市理想L9,之後又在國慶前夕套娃式亮相新車,理想L8、L7悉數亮相並發佈價格,同時確定理想L8會在今年11月開啟交付。

其中,理想L9在開啟交付前夕,訂單量已經超過5萬單,而從首個完整交付月即交付破萬的表現來看,在理想ONE停產的背景下,L9確實為理想的交付打上一劑強心針,下個月L8進入交付後,預計會再迎來一波交付增長。

最後就是姍姍來遲的小鵬汽車,小鵬G9此前在8月11日開啟盲訂後,24小時訂單量超過2萬輛,雖然發佈會後迎來一場退訂風波,但在快速轉變銷售策略後,情況有一定的緩解。有信息爆料稱,小鵬G9在轉變銷售策略之後,單個門店的訂單量至少增加5成以上。

可以看到,蔚小理三傢最近一段時間密集發佈的幾款SUV,不管是價格還是尺寸,亦或是交付時間,都互相有一定的重疊區存在,相互之間帶來的壓力,已經到肉眼可見的地步。

未來三個月,很可能會是造車新勢力們互相競爭最激烈的一段時期。

而除內壓,造車新勢力還面臨著傳統主機廠的外卷,這裡的卷,主要體現在傳統車企已經補足智能化短板,並發揮出垂直整合、成本控制的優勢。

今年以來,傳統車企通過自研+外購方案,快速補足智能化短板,這讓新勢力們在智能駕駛和數字座艙方面的領先優勢被逐漸弱化。

傳統車企在高端車型上,也和造車新勢力們一樣,搭載語音交互、領航輔助、自動泊車等智能化核心功能。

在這樣的背景之下,造車新勢力也面臨著眾多傳統車企獨立新品牌的圍追堵截,例如吉利旗下的極氪,9月份交付8276輛,距離小鵬落後不到200輛。

而有華為智選加持的賽裡斯問界品牌,9月份交付水平持續向上,達到10142輛,連續2個月銷量破萬。除此之外,問界品牌的最新車型M7,自上市之後預售火熱,餘承東此前在7月份就透露,M7的訂單量已經超過5萬單。

作為與蔚小理上市新車型在價格和尺寸上形成對標的一款新車,M7無疑會對蔚小理接下來的增量任務形成壓力。

隨著產品力的提升,傳統車企的成本控制優勢也逐漸顯現出來。

以比亞迪為例,從三電系統到車身零部件,都具備相當的垂直整合能力。這讓比亞迪可以在規模化的生產中將成本控制在更低水平,用更高性價比打擊造車新勢力們。

在成本控制上,不要忘記,還有一個殺手,就是通過大量自動化生產控制成本的特斯拉。國慶假期伊始,特斯拉就率先舉起價格屠刀,用保險補貼7000元的方式變相降價。

可以說,內壓外卷之下,國內新能源汽車市場格局還面臨著相當大的變數。可以預見的是,最後一個季度,造車新勢力們將面臨嚴峻的競爭壓力。新能源車企前十的名次在未來幾個月會如何變動呢?我們11月再看。

文/褚萬博