隨著競爭對手英偉達(NVDA.US)股價逼近歷史高點,現在可能是投資AMD(AMD.US)的好時機。AMD在2021年11月創下161美元的歷史新高。投資顧問公司StoneFoxCapital認為,隨著芯片庫存調整的結束,芯片需求應該回到增長模式。該機構強烈看好AMD,並表示,該股目前僅回升至100美元,未來幾年還有很大的上漲空間。

隻是個開始

AMD股價曾一路跌至55美元以下的低點,盡管市場仍然非常看好數據中心服務器的機會。這傢芯片公司的市場份額仍遠不及英特爾(INTC.US)。

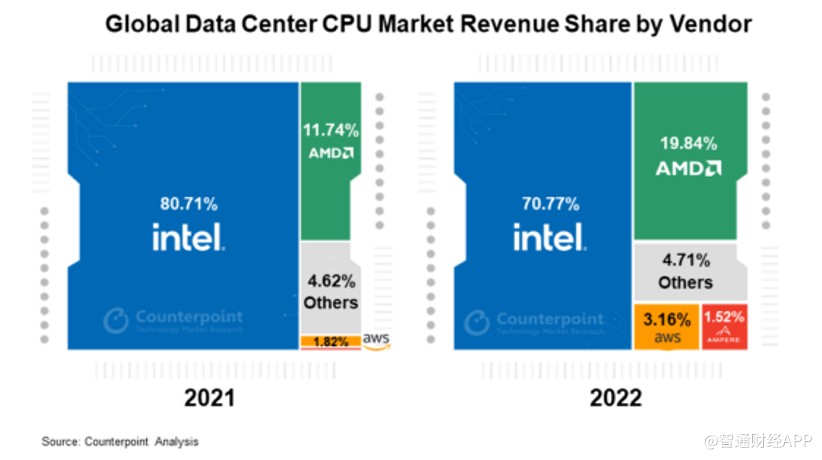

Counterpoint Research估計,2022年AMD在數據中心CPU市場的份額略低於20%,高於2021年的近12%。更重要的是,英特爾仍然控制著70%的市場份額,為AMD提供一條輕松的營收增長道路。

2022 年,AMD從數據中心CPU中獲得57.5億美元的營收。如果該公司的市場份額翻倍至40%,營收將躍升至115億美元,而英特爾仍占據50%的市場份額。英特爾艱難地推出Sapphire Rapids cpu,而AMD在2022年底發佈第四代EPYC Genoa CPU,以鞏固其在高性能服務器市場的領先地位。

由於市場預期個人電腦(PC)等行業開始復蘇,AMD一路反彈至100美元。

隨著新芯片的推出,AMD有望從巨大的生成式人工智能(AI)需求中受益。AMD的潛在市場規模(TAM) 將從2020年的790億美元飆升到2027年的3000億美元。

隨著AMD重新回到100美元,投資者需要關註該股面臨的巨大機遇。AMD股價隻是回到去年應有的水平。

下一個100美元

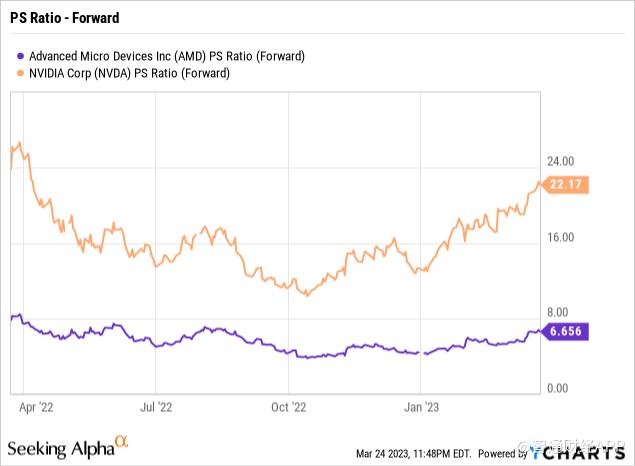

Stone Fox Capital認為,AMD有望在未來幾年再上漲100美元。考慮到AMD的市盈率仍不到同行英偉達預期市盈率的一半,AMD的股價甚至可能很快就會翻倍。

Stone Fox Capital承認,英偉達有更高的毛利率來支撐更高的市盈率。問題在於兩傢公司市盈率的差異,部分原因可能是AMD仍專註於英特爾目前占據最大市場份額的細分市場。英偉達在GPU領域占據主導地位,利潤率更高,但AMD擁有一款新芯片,可以在GPU領域積極競爭。

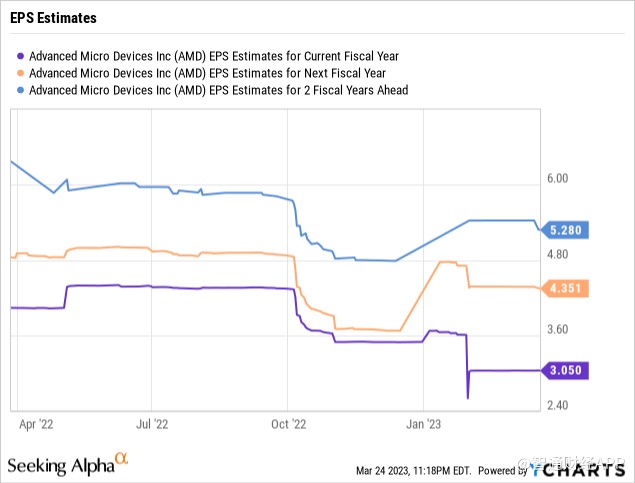

在PC庫存調整之前,AMD的毛利率接近50%左右。更高的利潤率和總營收推動這傢芯片公司的每股收益大幅增長。

由於需求環境疲軟,分析師下調每股收益目標,目前2024年和2025年的每股收益目標分別高於4美元和5美元。考慮到這些估計是基於有限的營收增長預期,這些目標仍有上升空間。

無論如何,AMD的股價僅為2024年每股收益目標的23倍。分析師甚至預計這傢芯片公司今年不會增長,2024年的營收增長僅為17%,這意味著在這兩年內僅增加40億美元的營收。

Stone Fox Capital指出,在此期間,僅數據中心CPU的營收就超過60億美元。

Stone Fox Capital之前的研究顯示,AMD的營收隻有320億美元,但每股收益接近6美元。Stone Fox Capital預計,由於終端市場需求的反彈,以及AMD在服務器市場上從英特爾手中奪走更多的市場份額,這傢芯片公司達到目標水平的時間比分析師的預測要早得多。

總結

Stone Fox Capital得出的關鍵結論是,AMD重返100美元隻是復蘇的開始。得益於人工智能需求激增,AMD的股價將追隨英偉達回到之前的高點。