今年的618電商大促,雖然沒能拯救消費電子的頹勢,卻著實讓VR/AR廠商猛賺瞭一把。官方數據顯示,就在618活動首日,PicoVR頭顯銷售額就已經突破千萬元(約3330臺),同比增長200%。愛奇藝奇遇VR頭顯在首日內銷售額同比去年增長12倍。RokidAR眼鏡的銷售額較5月日均銷售額也同比增長634%。

▲從左到右分別為Rokid、Pico、愛奇藝奇遇的618首日戰報

不僅如此,2022年以來,不少AR眼鏡廠商紛紛推出自己的消費級AR眼鏡,INMO Air、雷鳥Air、Nreal Air、Rokid Air等AR眼鏡逐漸成為國內消費級AR眼鏡市場的主力軍。同時,據消息人士透露,今年下半年將會有多款消費級VR頭顯發佈。

盡管VR/AR設備的出貨量節節攀升,但不少投資者認為,相比終端廠商,VR/AR賽道的上遊供應鏈企業顯然更值得關註,尤其是VR/AR光學賽道。

據智東西不完全統計,過去一年時間,至少有10傢涉及VR/AR領域的光學廠商獲得瞭新一輪的融資,而其背後的投資人不乏小米、商湯等跨領域玩傢。

元宇宙熱潮下,VR/AR光學廠商是如何借機發力的?誰在看好VR/AR光學賽道的發展?我們瞄準VR/AR產品背後的光學廠商們,一探其如何佈局元宇宙賽道。

想要打造一副AR眼鏡,什麼最關鍵?

“如果想要打造一款VR/AR設備,往往最先定下的是采用什麼光學方案,否則後面的功能、產品形態、產品價格都無法確定。”一位VR/AR領域的行業人士透露道。因此,光學是VR/AR設備至關重要的組成部分之一。

那麼,一款VR/AR設備中有哪些關鍵的光學零部件呢?這裡由於VR設備、AR設備采用的是不同類型的光學方案,因此我們需要分開討論。

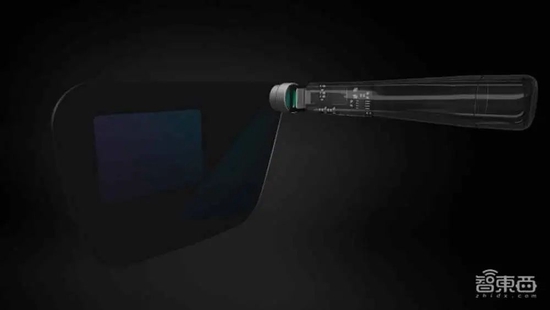

據消息人士透露,光學模組是AR設備中最重要的光學零部件之一。

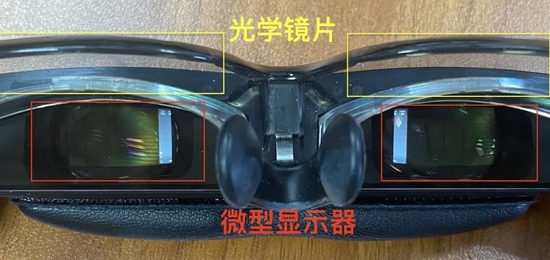

AR設備的光學模組主要分為微型顯示器和光學鏡片兩大部分。簡單來說,微型顯示器可以顯示一定大小的屏幕畫面。通過光學鏡片,這些畫面將放大呈現在用戶眼前。

▲圖片中紅色區域為微型顯示器,黃色區域為光學鏡片

由於目前市場上,不同類型的AR眼鏡采用不同的光學方案。因此,微型顯示器和光學模組陳列的方式也會有所不同。

一些采用自由曲面Birdbath光學方案的AR眼鏡常常采用的是像上圖中微型顯示器和光學模組的陳列方式。而一些采用衍射光波導的AR眼鏡,其微型顯示器可能暗藏在側邊的鏡架裡。

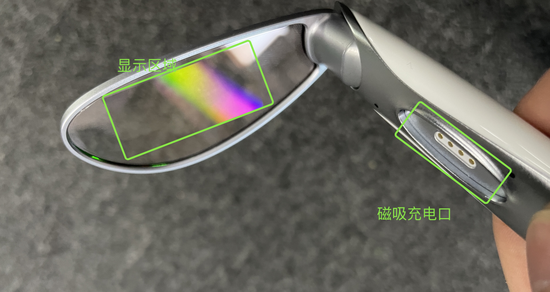

▲OPPO Air Glass采用衍射光波導方案

采用哪一種光學方案?采用誰傢的光學鏡片?采用誰傢的微型顯示器?

這些問題一一呈現在VR/AR終端廠商面前,出於不同需求考慮,廠商們也會選擇不同的方案。

像小米,在其AR眼鏡小米智能眼鏡探索版中采用是舜宇光學的微型顯示器,光學鏡片采用的是英國廠商WaveOptics的光波導鏡片。

OPPO則在OPPO Air Glass上采用瞭自研的微型顯示器,同時選擇瞭國內AR光學廠商至格科技的衍射光波導鏡片。

▲至格科技的AR衍射光波導

而在VR設備上,最關鍵的光學零部件同樣是光學鏡片。

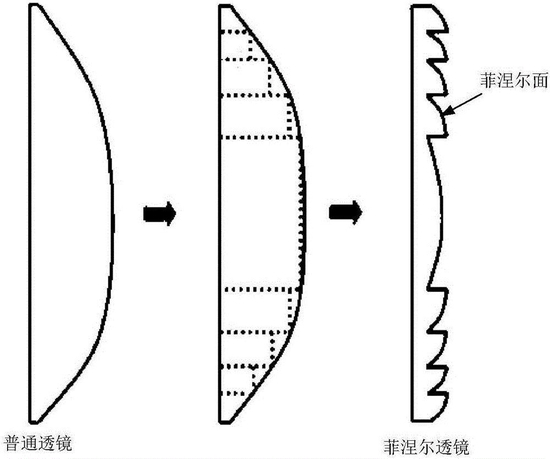

Meta Quest 2、Pico Neo 3、愛奇藝奇遇3等VR頭顯均采用的是菲涅爾鏡片,而一些低端的VR/AR設備采用的則是非球面鏡片或者LCD鏡片。

相對於其他鏡片來說,菲涅爾鏡片的最大優勢在於薄和輕,可以從一定程度上減輕頭顯的重量。同時,它還能實現較大的視場角,因此頗受廠商們的喜愛。

▲菲涅爾鏡片和普通鏡片在設計上的區別

“目前市場上多數菲涅爾鏡片都是中國企業在提供。”一位行業人士告訴智東西,“在菲涅爾鏡片領域,國內的產品質量並不比國外差。”

據悉,歌爾聲學是Meta VR頭顯Quest 2在菲涅爾鏡片領域的主要供應商。同時,據報道,中國臺灣的揚明光電和玉晶光電也可能是蘋果MR頭顯的菲涅爾鏡片潛在的光學供應商之一。

我們可以看到,無論是為一副AR眼鏡選擇光學模組,還是為一副VR頭顯選擇合適的光學鏡片,光學零部件對於一副新的頭顯設計至關重要。

VR/AR光學模組需求增加

光學廠商卡位戰打響!

一方面,元宇宙賽道不斷升溫,越來越多的終端廠商計劃推出自己VR/AR設備。另一方面,一些紮根在VR/AR行業賽道多年的頭顯玩傢們出貨量也在大幅增長。這些現象都造成瞭市場對於VR/AR光學模組的需求增加。

這對不少專註於VR/AR賽道的光學創企們來說,是新的機遇點。與此同時,不少專註於其他領域的光學玩傢也聞風而上,紛紛推出針對VR/AR設備打造的光學模組。

就此,一場針對元宇宙的光學廠商卡位戰打響!

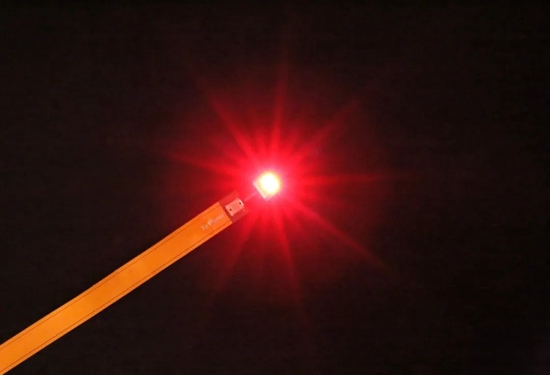

6月16日,Micro LED微顯示器制造商上海顯耀顯示科技有限公司(Jade Bird Display)宣佈,他們已經可以量產50萬尼特級高亮度紅光Micro LED微顯示器。

這款0.13英寸紅光芯片,擁有4微米像素尺寸、2微米Micro LED發光點。該芯片可以通過微安級的驅動電流產生50萬尼特級高亮度顯示。

▲紅光芯片點亮實拍圖

5月7日,激光顯示龍頭企業光峰科技公佈瞭首個PPI破萬的商用AR光學模組。這款光學膜組能夠在0.5立方厘米的體積內,擁有720分辨率,並且能夠將功耗維持在200mW以下。

據悉,在同等的體積下,該光學模組的圖像清晰度高出行業平均水平一倍以上。

▲光峰科技SPD技術AR光學模組渲染圖

此前,至格科技也曾推出瞭SIDW33光學模組,能量利用率高於220nit/lm。而據官方介紹,AR眼鏡制造商谷東科技推出的AR硬件續航時間可以遠超出其他光學顯示方案4至6倍。

微型顯示器的亮度、光學模組的光效利用率以及續航,光學創企們憑借著自己的優勢打造出不同的光學模組,供廠商選擇。

同時,不少原本以其他類別的消費電子作為主營業務的光學廠商們也悄然窺見這一賽道的潛力機遇,試圖從中分一杯羹。

國內光學創企微瑞光學計劃設立全國研發、生產及銷售總部,未來五年投入約2億元人民幣,新增固定資產投資約7000萬元,用於擴大產能。

歐菲光在今年4月宣佈成立元宇宙事業部,負責VR/AR領域的光學鏡頭、影像模組、光機模組和整機組裝制造等,加速佈局VR/AR領域。

並且,據最新消息透露,目前歐菲光已有多個VR/AR項目處於定點開發中,並有部分項目成功量產,客戶與合作夥伴涵蓋國內外知名廠商。

不僅如此,原本已在該賽道占據頭部優勢的歌爾股份,也正在擴大自己的產能優勢。歌爾股份近期發佈公告,擬以自有資金2億元認購北京馭光科技發展有限公司的新增股權。而這傢馭光科技正是具備微納光學器件的研發設計,可以為AR眼鏡等應用場景提供核心微納光學器件的公司。

招兵買馬、擴充產線、連推新品,我們看到在VR/AR賽道硬件爆發的前夜,光學廠商們已經在上遊的供應鏈展開瞭一輪廝殺,力圖自己在這一場備戰元宇宙的排位戰中占據優勢。

一年投10傢光學廠商 巨頭、資本看好VR/AR光學賽道

今年上半年,AR眼鏡、VR頭顯接二連三地推出,越來越多的資本也關註到光學廠商的潛在投資空間。

據智東西不完全統計,僅過去一年時間裡國內就有10傢VR/AR光學廠商獲得資本的青睞。在國外,社交軟件巨頭Snapchat則以5億美元收購英國光學廠商WaveOptics,創下瞭迄今為止,今年光學領域最高的收購金額記錄。

▲國內涉及VR/AR領域的光學廠商近一年投融資情況

從這份投資名單中,我們可以看到此前我們提及的一些科技巨頭、互聯網巨頭基本都在VR/AR領域的上遊供應鏈——光學領域上有所佈局。而一些初創公司也選擇瞭將光學研發技術牢牢地掌握在自己手裡,保障瞭供應鏈的穩定。

為什麼光學巨頭們和互聯網巨頭們如此看好VR/AR光學廠商的發展?VR/AR光學廠商又為何積極備戰元宇宙?

一方面,如果元宇宙能夠成為下一代互聯網的主要方向,那麼VR/AR硬件作為元宇宙的入口之一,將具備較為可觀的市場規模。

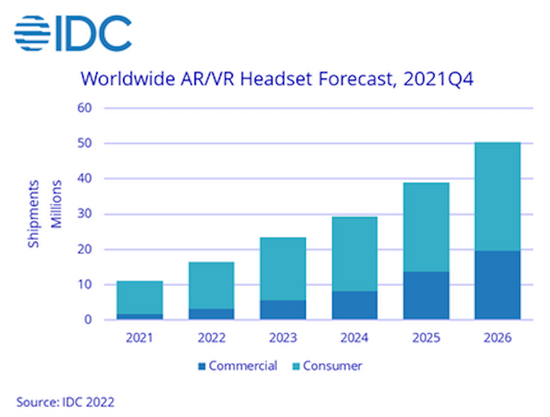

國際調研機構IDC預測,2021年全球AR/VR頭顯出貨量達到1120萬臺,同比增長92.1%。到2026年,中國AR/VR市場規模將超130億美元。

▲IDC預測全球VR/AR設備市場規模

同時,與VR/AR設備市場規模增速猛增相對應的是智能手機市場的增速正在下降。中國信通院發佈數據,3月國內手機出貨量同比暴降40%,與2020年第一季度相比,出貨量同比下降約30%。

手機市場見頂也讓曾經以手機為主營業務的光學廠商們積極尋找新的出路。以前可能更專註新能源汽車、安防領域業務場景的玩傢們,現在也正在看好VR/AR領域發展,試圖以此為新的經濟增長曲線。

另一方面,由於VR/AR發展還處於較為早期的階段,因此整體的市場格局還尚未形成。

不少光學領域的初創企業擁有彎道超車的機會,而對於不少終端的廠商來說,這也決定著他們未來3-5年時間的發展。

值得註意的是,盡管投入到VR/AR賽道的光學玩傢越來越多,但據智東西瞭解,目前整體VR/AR市場,對於光學模組的需求是供大於求。因此,快速擴張的產線、瘋湧而至的新玩傢們對於VR/AR光學廠商們來說,這也是新一輪的挑戰。

結語:元宇宙會是光學廠商的第二增長曲線嗎?

隨著2022年VR/AR頭顯新品接二連三地發佈,VR/AR賽道逐漸火熱。隱藏在VR/AR賽道背後的光學玩傢也逐漸被越來越多的人所看見。同時,不同領域的光學廠商也逐漸看到該領域的潛在藍海市場,正在向該方向轉型。

但需要註意的是,目前VR/AR領域市場規模仍較小,不少VR/AR設備都屬於廠商們初代試水,並未做大規模的擴張。就現有的市場規模來看,VR/AR領域光學零部件的市場呈現供大於求的狀態。

到消費級VR/AR設備完全爆發時,誰將成為國內VR/AR領域的最大贏傢?又將有哪些黑馬殺出?我們拭目以待。