受終端需求不振和產業鏈庫存高企影響,2022年以來,存儲行業經歷一場“史無前例”的危機。三星電子利潤暴跌97%、SK海力士創下有史以來最大虧損、美光科技、西部數據等存儲大廠庫存攀升,存儲芯片價格跌入谷底。

Gartner報告顯示,2023年全球存儲器市場規模下降37%,成為半導體市場中下降最大的細分領域。彼時幾傢存儲大廠集體經營虧損預估達破紀錄的50億美元,創下過去15年來最嚴重的低迷。存儲原廠相繼減產、降價、減少開支...,以應對行業低迷。

存儲市場的“潰敗”尚歷歷在目,每一位行業玩傢和親歷者仍心有餘悸。

然而,縱使每一道車轍都留下時代的印記,但周期輪轉的車輪始終在滾滾向前。

自2023年尾,2024年以來,隨著芯片庫存調整卓有成效,市場需求回暖推動,全球存儲芯片價格正從去年的暴跌中逐步回升。

這一在上論行業周期中跌宕最大,損失最慘重的賽道,似乎正在走出低谷。無論是存儲原廠的業績表現,還是調研機構的市場觀察,都在印證這一觀點。

可以理解為:存儲市場,活過來。

存儲大廠業績加速回暖

隨著手機、PC及服務器等行業市場需求的逐漸復蘇,加上存儲原廠產能削減措施的逐步實施,部分大類存儲產品的價格已觸底反彈,步入上升通道。

漲價潮令上遊存儲大廠業績加速回暖。

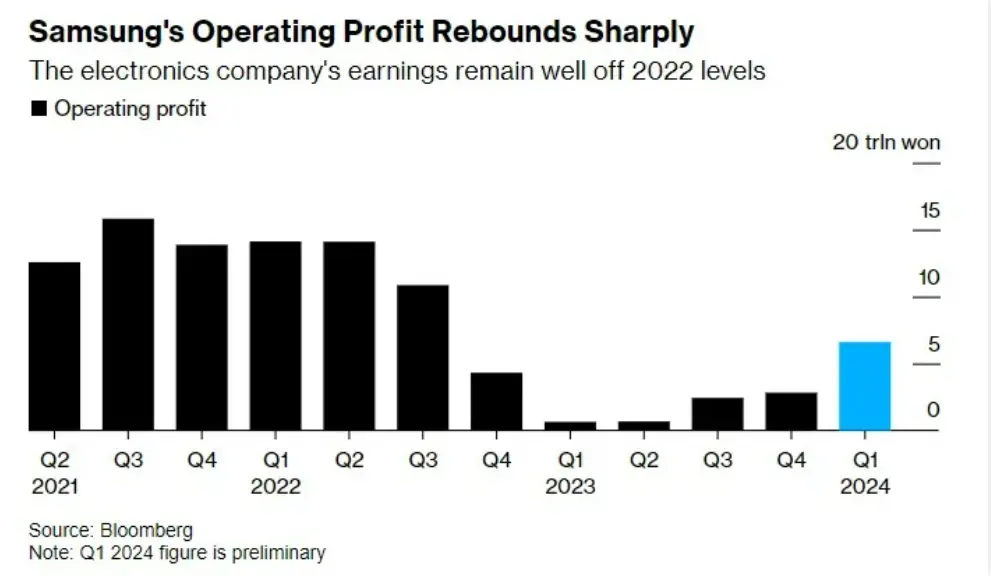

三星電子:利潤暴增931.3%,創歷史最高

在行業復蘇的背景下,三星電子憑借其在內存芯片市場的領先地位,實現營業利潤的暴漲,為行業帶來強烈的震動。

4月5日,三星電子表示,隨著芯片價格反彈,預計第一季度營業利潤將增長931%。(三星將於4月30日公佈包含詳細的完整財報)

從三星此次公佈的財務預報來看,當季營收約為71萬億韓元,同比上漲11.4%;營業利潤大幅上漲至6.6萬億韓元,同比暴增931.3%。

近幾個季度以來,存儲芯片價格的持續上漲起到積極作用。早在去年四季度,三星就開始率先對其存儲芯片進行漲價。據此前消息顯示,三星在去年四季度對NAND Flash芯片報價上調10%至20%之後,又在今年一季度和二季度再逐季漲價20%,漲價幅度遠超乎業界預期。

在漲價的同時,三星還對於NAND Flash和DRAM進行增產。

NAND方面,三星電子正在提升其位於中國西安NAND Flash閃存廠的產能利用率,目前已恢復到70%左右。自2023年二季度減產之後,三星西安NAND Flash廠的產能利用率在2023下半年一度滑落至20%~30%的低谷,但是隨著2023年四季度市場需求的回暖,三星西安NAND Flash廠的產能利用率也開始逐步回升。

DRAM方面,三星電子的目標是到2024年第四季度晶圓產量達到200萬片,比去年的數字增長41%。三星現在的目標是通過提高生產水平來挽回損失的利潤,預計未來需求將會增加。

三星電子憑借其先進的生產工藝和龐大的產能規模,成功抓住市場機遇,實現業績的快速增長。其中,內存芯片業務的銷售額和利潤的大幅增長,成為推動公司整體業績提升的重要力量。

在日前舉行的年度股東大會上,三星預計2024年旗下存儲半導體部門銷售額有望恢復至2022年的水平,同時還定下更高的目標——要在兩到三年內,重新奪回全球芯片市場第一的位置。

除芯片周期的回暖,三星還可能在近期迎來更多好消息。

上個月,英偉達CEO黃仁勛暗示,英偉達有意采購三星的HBM芯片。有韓媒爆料稱,英偉達最快將從9月開始大量購買三星電子的12層HBM3E。倘若消息落實,這將為三星電子未來的業績進一步增長帶來潛在動力。

美光科技:HBM在2024年銷售一空

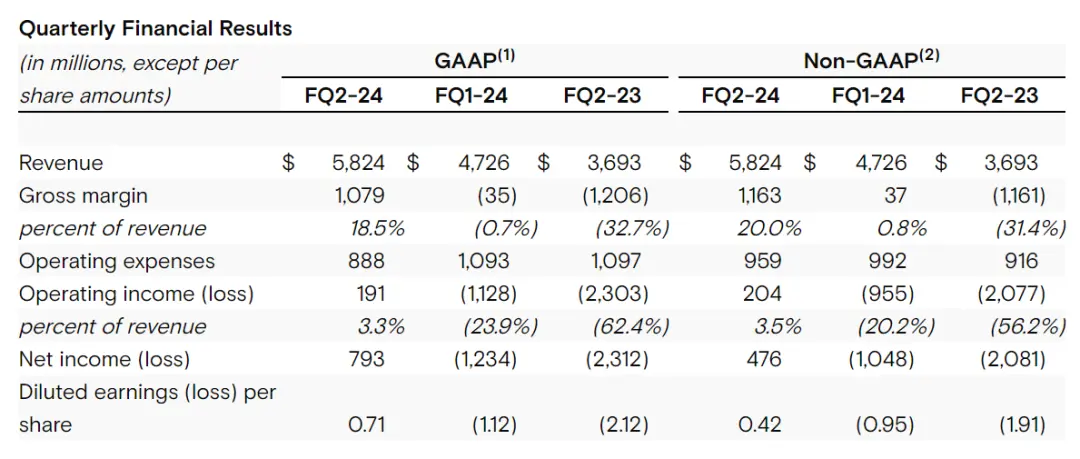

3月20日,美國存儲芯片大廠美光公佈截至2024年2月29日的2024財年第二季財報,美光第二財季受益於DRAM和NAND Flash需求及價格同步上升,該季營收58億美元,同比大漲58%,環比增長23%。

美光2024財年第二季財報(圖源:美光財報)

從具體產品劃分收入構成來看,美光第二財季DRAM收入環比增長21%至42億美元,占總收入的71%。這主要得益於該季DRAM平均價格上漲10%,出貨量也有個位數百分比的增長;第二財季NAND收入環比增長27%至16億美元,占美光總收入的27%。

根據此前美光公佈的財報數據顯示,其第二財季DRAM平均價格上漲10%;NAND Flash的平均價格漲幅超過30%。

同時財報也顯示,產品漲價帶動美光的整體毛利率提升19個百分點。據悉,美光在該季營收、毛利率、凈利均大超預期,並成功結束連續五個季度的虧損,扭虧為盈。

從各應用領域收入來看,來自數據中心領域的營收增長是最為迅猛,環比增長超過一倍。這主要得益於AI服務器的需求正在推動HBM、DDR5和數據中心SSD的快速增長。這進而也導致先進的DRAM和NAND的供應處於供不應求當中,對所有存儲器和存儲終端市場的定價產生積極的連鎖反應。

美光在財報中強調:“我們的HBM在2024年銷售一空,2025年的絕大多數供應已經分配完畢。我們繼續預計HBM比特份額將在2025年的某個時候與我們的整體DRAM比特份額相等。”

美光預計,接下來每個季度的芯片價格都會上漲,重申2025財年將實現創紀錄的收入,雲收入也將呈現季度翻倍增長,同時客戶的庫存已經減少,急需補充新品。

不過需要指出的是,2024財年,美光的業績增長動力主要還是來自於DRAM和NAND Flash的價格上漲及需求的增長。而HBM所能夠為美光帶來的營收貢獻仍比較有限。

美光最新業績以及業績展望數據表明,美光已經熬過整個芯片行業周期的最糟糕時期,並且重新走向盈利模式,AI熱潮帶來的存儲需求激增可謂核心驅動力。

美光首席執行官Sanjay Mehrotra在業績會議上向投資者承諾,2024年將標志著存儲行業大幅反彈,2025年則將達到創紀錄的銷售額水平。但這也意味著美光需要加大產能制造足夠數量的HBM存儲,這需要與英偉達等AI芯片廠商緊密合作,幫助數據中心運營商們加快AI基礎設施建設步伐以及開發更多的人工智能軟件。

SK海力士:率先扭虧為盈

SK海力士是存儲巨頭中率先實現全公司單季度扭虧的公司。

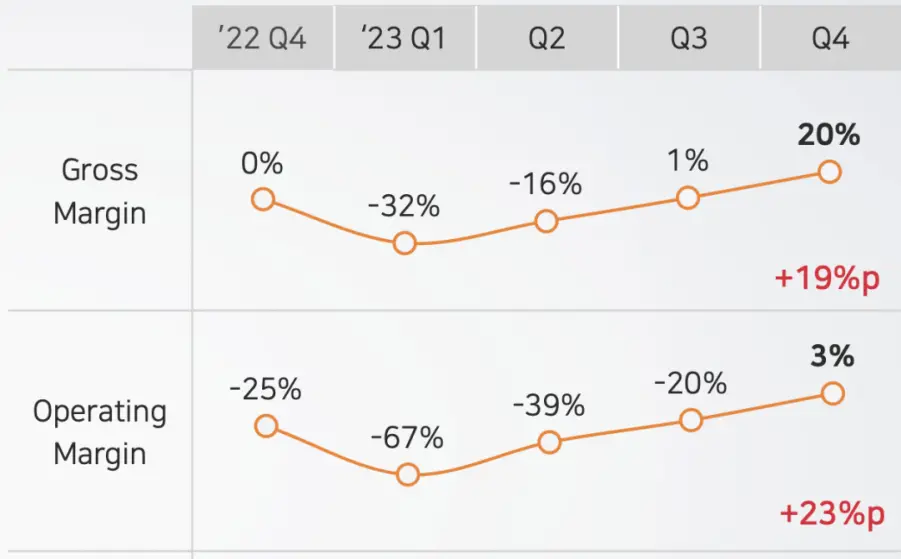

據財報顯示,SK海力士2023財年第四季度結合並收入為11.306萬億韓元,營業利潤為0.346萬億韓元,成功實現扭虧為盈。SK海力士僅時隔一年就擺脫從2022年第四季度以來一直持續的營業虧損。

SK海力士季度毛利率和凈利率表現(圖源:SK海力士財報)

順應高性能DRAM需求的增長趨勢,SK海力士將順利進行用於AI的存儲器HBM3E的量產和HBM4的研發,同時將DDR5 DRAM和LPDDR5T DRAM等高性能、高容量產品及時供應於服務器和移動端市場。

對於市況復蘇相對緩慢的NAND閃存,SK海力士2023年主要集中於投資和費用的效率化。後續,SK海力士決定通過以eSSD等高端產品為主擴大銷售,改善盈利並加強內部管理。

除此之外,從鎧俠、西部數據以及存儲器終端廠商發佈的最新財報中也可以看出,各大廠商業績均迎來較好表現。

2024年,存儲行業步入上行周期

眼下存儲芯片最核心的三大應用市場,即手機、PC和服務器,已基本突破“黑暗期”。同時,以智能汽車、AI為代表的新興市場的興起,將在未來推動存儲產業的需求進一步增加。

從行業角度看,根據TrendForce預測數據,不論是DRAM還是NAND Flash,2024年的整體存儲合約均價有望呈現逐季上漲態勢,同時通過觀察以三星、SK海力士為代表的頭部存儲廠商近期業績的環比改善變化,存儲行業有望在2024年步入上行周期。

有業內人士表示,去年三、四季度是存儲大廠減產限制供應所帶動的漲價;而如今漲價主要是因為新需求增加所帶動的,接下來延續漲價沒有懸念。

此前韓國公佈今年3月份芯片出口額年增35.7%,達到117億美元,創下2022年3月以來的最佳單月表現。這一數據也顯示出,目前半導體市場在經歷低谷之後,已經開始逐步反彈。

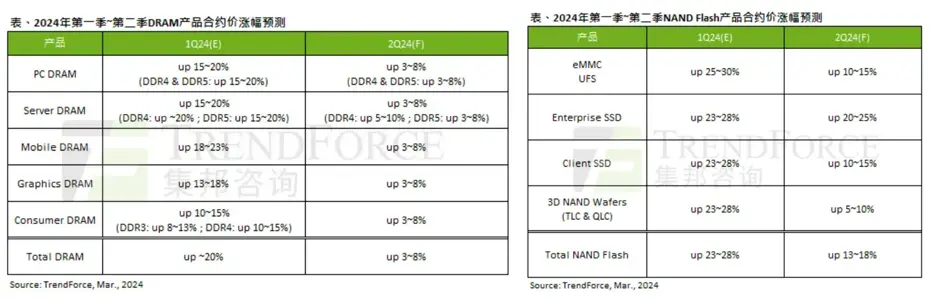

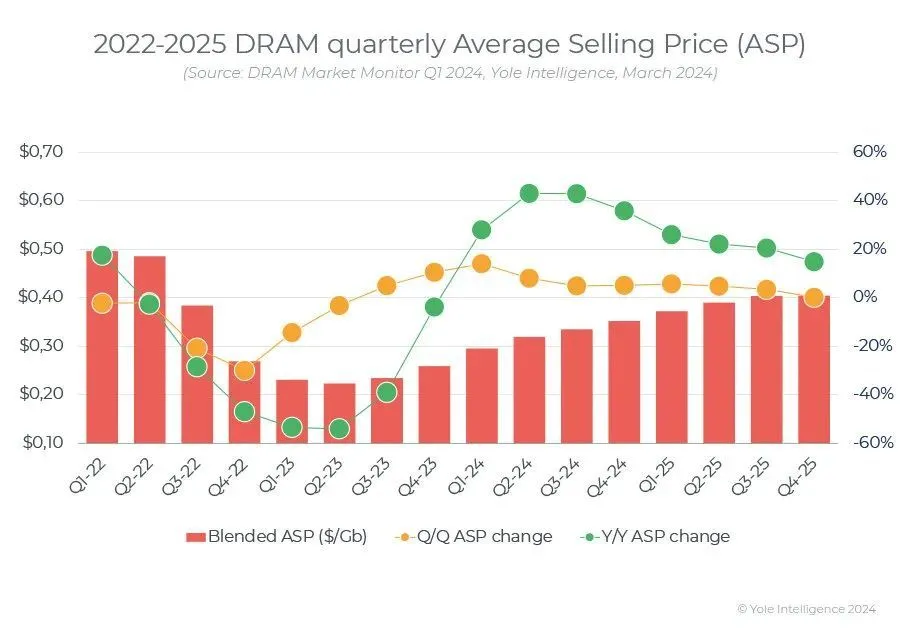

TrendForce集邦咨詢的統計顯示,今年一季度DRAM芯片價格較前一季度增加約20%,而NAND Flash芯片價格漲幅在23%-28%之間。展望第二季度,TrendForce預估DRAM合約價季漲幅將為3%-8%;預估第二季NAND Flash合約價季漲13%-18%。

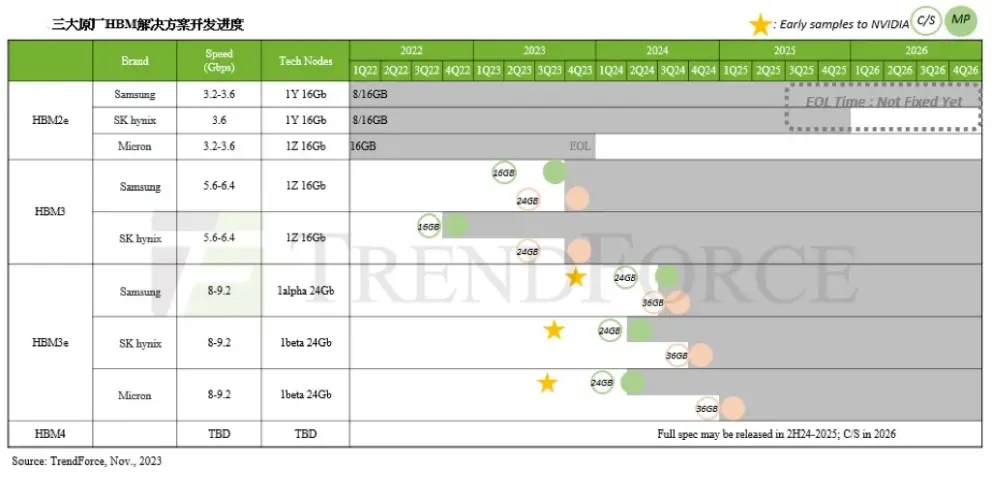

圖源:TrendForce集邦咨詢

調研機構Yole也表示,2024年DRAM市場“前景光明”,這是因為工廠利用率較低,制造商庫存已經正常化,供需平衡已經建立。

數據中心對人工智能加速器的需求持續增長,也推動對HBM的需求增加,HBM的平均售價約為DRAM整體平均售價的六倍。數據中心和服務器是DRAM需求最大的市場,約占2023年DRAM出貨量的50%。隨著HBM和CXL等新技術的建立,對數據中心的需求預計將進一步增長。此外,受COVID-19大流行期間購買替換PC的需求以及支持生成式AI的新型智能手機的需求的推動,消費設備對DRAM的需求也在增加。

DRAM平均售價趨勢及預測(圖源:Yole)

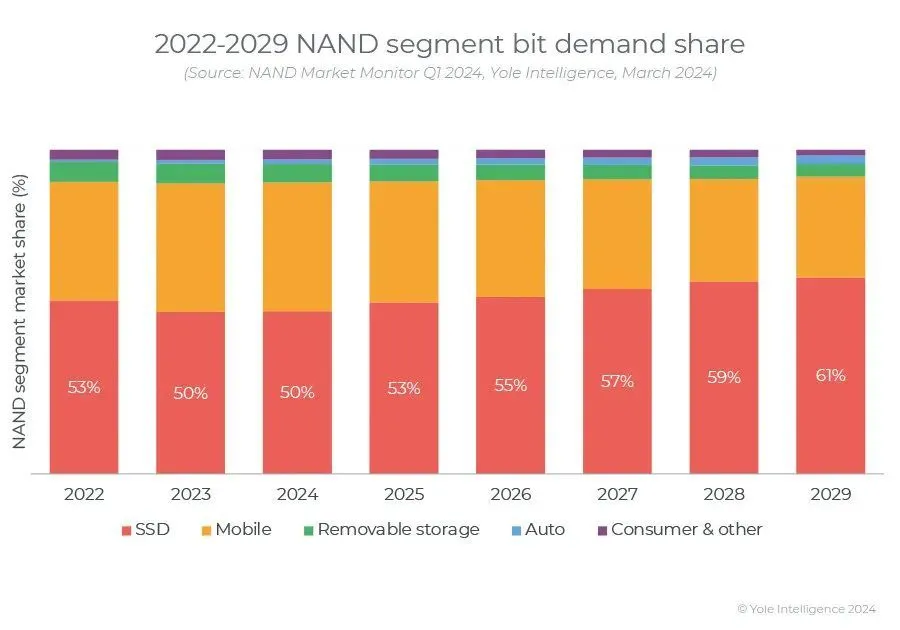

Yole預計NAND市場將在2024年復蘇。隨著個人電腦和高端智能手機融入新一代人工智能技術,消費電子產品的需求將會增加,數據中心對固態硬盤的需求預計也會增加。制造商的過剩庫存將通過利用率管理得到消除,市場將出現輕微供應不足的情況,預計2024年全年產品價格將上漲。受此影響,下半年行業整體營業利潤率或將轉正。

每種 NAND 應用的需求趨勢和預測(圖源:Yole)

可見,存儲市場迎來第二個春天。

存儲巨頭,競爭日趨白熱化

在存儲市場回暖之際,存儲芯片大廠們也在圍繞新產品和技術進行競爭佈局。

HBM,爭奪焦點

HBM作為一種高帶寬大容量存儲器,HBM通過TSV矽通孔技術實現垂直堆疊,具有高速高帶寬、低功耗、小體積等特點,專門用於高性能計算和圖形處理領域。

在AI需求的推動下,成為未來五年市場增速的必經之路。據SK海力士預測,2022年至2025年間,HBM市場需求將以109%的復合年增長率高速增長。

在此趨勢下,國際巨頭紛紛加入競爭,SK海力士、三星和美光等頭部存儲廠商正在積極投資HBM技術,預計未來幾年其產能和出貨量將大幅提升,以滿足AI等新興領域對高帶寬、低功耗封裝解決方案的需求。

過去10年裡,HBM技術性能不斷升級迭代,已經成為高性能計算領域重要的技術基石之一。

目前市場上的主流產品仍為HBM2E。英偉達的 A100/A800、AMD的 MI200,及多數自研AI加速芯片均采用HBM2E。不過隨AI芯片的更新疊代,預計2024年的主流產品規格將轉稱到HBM3與HBM3E上。

尤其是HBM3E產品的研發和推廣,市場競爭已進入白熱化階段。如英偉達的B100、H200 將采用最新HBM3E產品。

盡管目前HBM3E還在進行性能驗證,但HBM4相關技術創新競賽已經在各大存儲原廠之間展開。

SK海力士表示,公司在籌備支持HBM3E方面穩步地取得進展,將推進大規模生產HBM3E。同時正處於開發下一代HBM4產品的正軌之上,提出在2026年推出"HBM4"的藍圖,其將擁有12層或16層D-RAM。SK海力士還透露,將把下一代後處理技術“混合鍵合”應用於HBM4產品。與現有的“非導電膜”工藝相比,該技術提高散熱效率並減少佈線長度,從而實現更高的輸入/輸出密度。

三星電子在面向高性能計算的HBM內存也迎來新進展:一是已經向客戶提供9.8Gbps的HBM3E產品樣品;二是計劃在2025年推出HBM4內存產品,以贏得快速增長的人工智能芯片領域迫切激烈戰爭的主導權。

在HBM芯片上,美光科技也加快追趕兩傢韓國存儲巨頭的步伐。前不久,美光宣佈已開始量產其HBM3E高帶寬內存解決方案。英偉達H200 TensorCore GPU將采用美光8層堆疊的24GB容量HBM3E內存,並於2024年第二季度開始出貨。

美光利用其1β技術、先進的TSV工藝和其他實現差異化封裝解決方案來生產HBM3E產品,有助於公司在數據中心級產品上提升技術競爭實力和市場占有率。

盡管美光科技在HBM4上沒有太多的公開信息,但其披露暫名為HBMnext的下一代HBM內存。這極有可能就是其HBM4技術研發計劃。

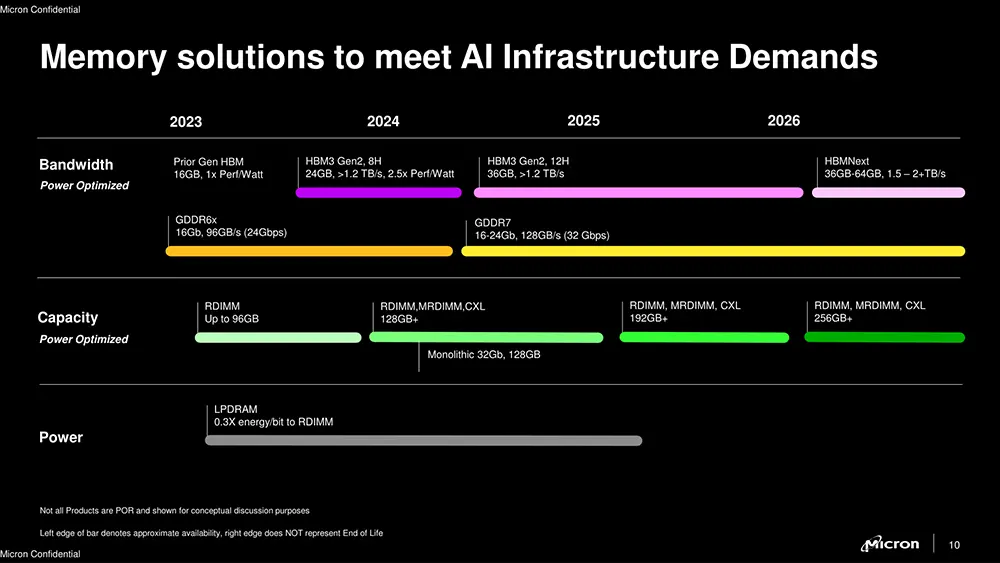

美光科技披露面向AI基礎設施需求的解決方案路線圖

美光科技首席執行官Sanjay Mehrotra在電話會議上曾表示:“面對AI給半導體行業帶來的多年機遇,美光科技將是最大的受益者之一。”HBM技術作為美光科技的創收新引擎,將與英偉達新款AI GPU全面綁定。

目前,據TrendForce集邦咨詢研究顯示,2023年SK海力士占據46%-49%的HBM市場份額,三星市場份額也差別不大,美光目前隻占有4%-6%的市場份額。據行業人士觀點,在美光新品持續發力情況下,受到美國地緣優勢影響,美國本地科技巨頭或加大采購力度,助力其市場份額提升。

可以說,在AI這一主需求推動下,未來三星電子、SK海力士和美光三大存儲巨頭將成為彼此最大的競爭對手,而HBM4也將成為其在高算力賽道上下一個競爭點。

然而,在廣闊的市場前景推動下,全球HBM產能逐漸告急,廠商積極擴產。SK海力士和美光此前均表示,公司2024年的HBM已經售罄。面對強大的產能需求,各大廠商開始擴充產能,其中以三星和SK海力士最為積極。

據解,三星HBM總產能至年底將達約130K(含TSV);SK海力士約120K,但產能會依據驗證進度與客戶訂單持續而有變化;美光相對較少,約為20K。

三星執行副總裁兼DRAM產品與科技部長Hwang Sang-joong在Memcon 2024會議上表示,三星HBM產能有望年增2.9倍,高於其稍早在CES 2024期間提到的2.4倍。此外,三星預測,該公司2026年HBM出貨量比2023年高13.8倍,2028年比2023年高23.1倍。

SK海力士則計劃將2024年的生產重心放在HBM等高端存儲產品上,預計今年HBM產能對比去年將增加1倍以上。SK海力士Kwak Noh-Jung近日在股東大會上亦表示,預計2024年HBM占整體DRAM銷售達兩位數,2025年供應依舊緊張。

美光有望在2024財年從HBM中獲得數億美元的收入,並預計從第三財季開始,HBM收入將增加其DRAM和整體毛利率。上面提到,美光2024年的HBM產能已售罄,並且2025年的絕大多數供應已分配完畢。

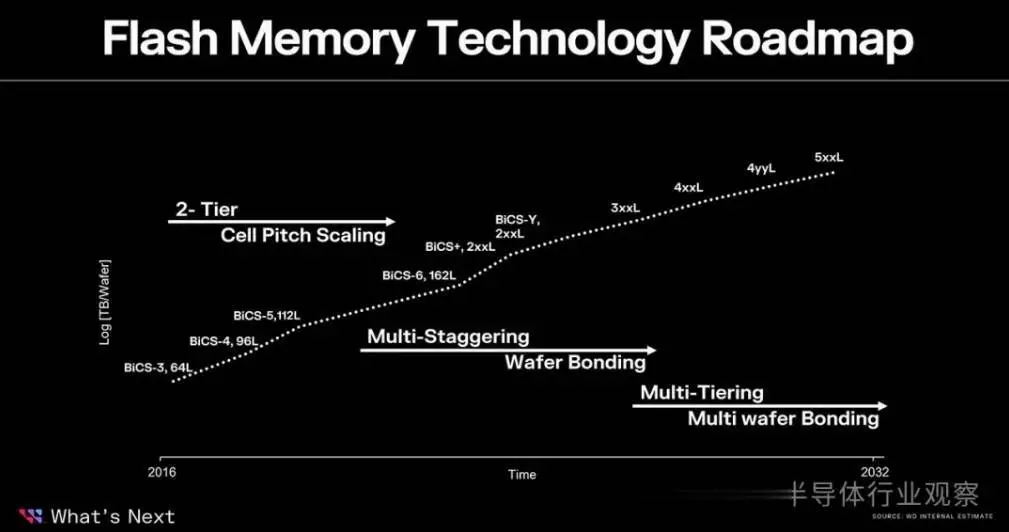

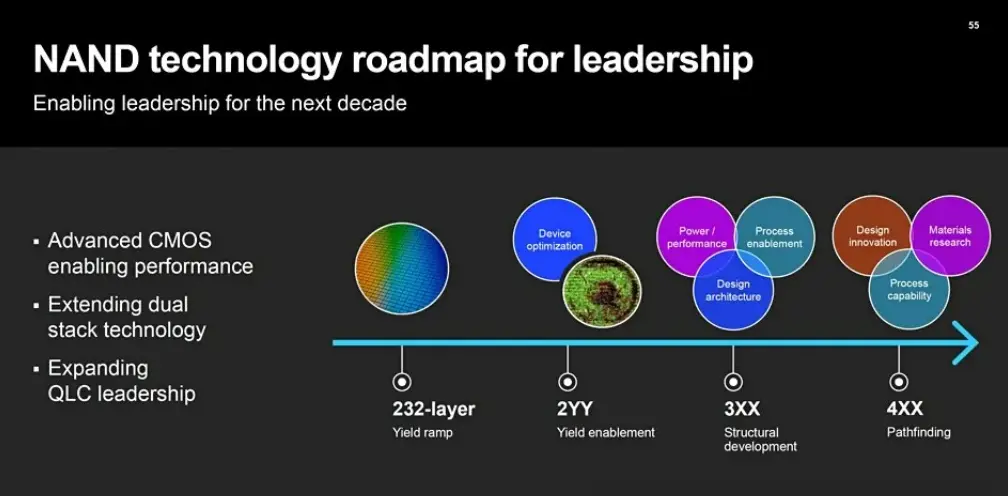

NAND層數,疊疊不休

此外,主流廠商正在逐步加緊3D NAND的研究。

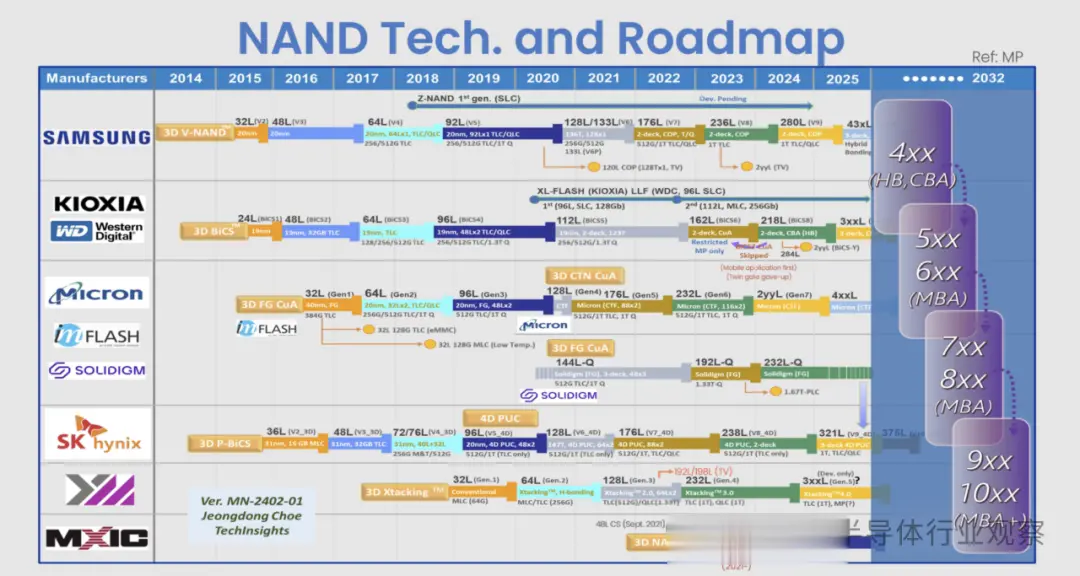

自三星2013年設計出垂直堆疊單元技術後,NAND廠商之間的競爭便主要集中在芯片層數上。隨著3D堆疊時代的到來,在三星、鎧俠、SK海力士、美光等存儲廠商的不斷推動下,NAND Flash閃存堆疊層數不斷被刷新。

目前,各大廠商的NAND閃存堆疊層數均已突破200層,並持續向更高層數的NAND Flash邁進。

從各廠商情況來看,SK海力士在2023年展示其最新300層3D NAND產品原型,計劃明年初開始使用其三堆棧技術生產321層NAND產品。

據Kedglobal日前報道,三星電子將於本月晚些時候開始批量生產290層第九代V-NAND閃存芯片,以引領行業向高堆疊高密度閃存過渡的競爭對手。V9 NAND是繼三星當前旗艦236層V8閃存產品後的一款尖端產品,面向大型企業服務器以及人工智能和雲設備。

隨著人工智能時代對高性能和大型存儲設備的需求增長,三星還計劃明年推出430層NAND芯片。三星高管還曾多次表示,公司目標是到2030年開發超過1000層的NAND芯片,以實現更高的密度和存儲能力。

鎧俠和西部數據於2023年推出218層3D NAND閃存,但鎧俠和西部數據2024年的生產重點仍然是112層技術。在日本政府補貼的支持下,218層技術的設備安裝預計將於2H24開始,更樂觀地預測2025年218層產量。

從鎧俠目前的工藝發展規劃來看,218層以上的產品將直接向300層以上的工藝邁進,希望能夠實現更好的成本結構,重新獲得技術和成本方面的領先地位。近日,鎧俠在東京城市大學的應用物理學會春季會議上宣佈,計劃到2031年批量生產超過1000層的3D NAND Flash芯片。

再看美光,2022年美光實現232層NAND閃存產品的出貨。根據後續的報道,美光已經制定發展到 500 多層的路線圖。

綜合來看,對於NAND未來如何發展,如上所述,不同廠商又不同的方案。今年三月,業內知名機構techinsights從他們的角度,分享3D NAND技術路線圖。

Techinsights表示,兩三年後,我們或許就能看到超過500層的3D NAND產品,甚至五年後就能看到超過600層或700層的封裝解決方案,采用更先進和優化的混合鍵合技術。

爭霸CXL

在HBM的競爭方興未艾,存儲巨頭在CXL等存儲上開啟新一輪的爭霸戰。

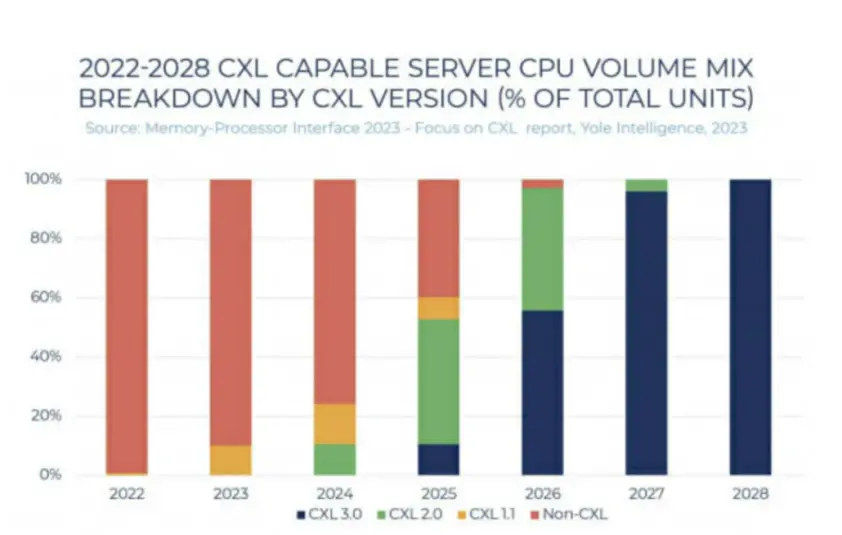

隨著生成型人工智能和數據中心中要處理的數據量呈指數級增長,CXL是一種與HBM一起作為下一代存儲器而備受關註的產品。CXL的優點是“靈活增加內存容量”。該技術是一種基於PCIe的集成接口標準,用於高效構建高性能計算系統,並且由於通過增加服務器系統的內存帶寬來提高性能並且易於擴展內存容量而受到關註。

三星電子和 SK 海力士將 CXL 視為“下一代內存的新機遇”,並在兩年前積極披露該技術,一直致力於擴大市場生態系統。由於英特爾準備在今年下半年推出第5代Xeon處理器,這是首款符合CXL 2.0標準的CPU,兩傢公司的目標是在今年量產CXL 2.0內存產品,並擴大產能認真供應。

三星電子和SK海力士推出大量用於AI的下一代內存 CXL新技術。

去年5月,三星電子宣佈在業界首次開發支持CXL 2.0的128GB DRAM,同年12月共開發出4款產品,其中包括三星CMM-D、三星CMM-DC、三星CMM-H 和三星CMM-HC CXL產品的推出是通過一次性申請四個商標來宣佈的。CMM 代表 CXL 內存模塊,在三星內部,CXL 統稱為 CMM。

此外,三星電子去年12月與企業Linux公司Red Hat成功驗證CXL內存的運行。此外,三星電子正在重點開發CXL控制器,以用自己的產品取代從中國無晶圓廠公司瀾起科技購買的CXL控制器。

SK海力士於2022年8月推出支持CXL 2.0的96GB DRAM樣品,並於同年10月宣佈開發出業界首款集成基於CXL計算功能的內存解決方案CMS。去年10月,SK海力士參加在美國加利福尼亞州舉行的“OCP全球峰會2023”,通過展示基於XL的CMS和拉取存儲器解決方案來展示其技術。

CXL內存未來增長潛力巨大。市場研究公司Yole Development預測,到2028年,全球CXL市場將增至超過150億美元。CXL控制器市場預計將從2022年的9600萬美元增至2029年的7.627億美元.

爭相擴產

為應對未來的需求,有消息透露,三星還計劃加碼投資其在美國德州的半導體工廠,增長超過1倍的資金,總規模約為440億美元,大部分新支出將集中在泰勒市附近。據知情人士透露,三星計劃再新蓋一座芯片廠,以及一座先進封裝廠與研發設施,並將研發作業集中在一起,投資規模因市場狀況來調整。

據悉,三星擴大投資的活動預計將於4月15日在泰勒舉行,HBM、2.5D和3D封裝技術或將是三星此次投資的重點。

SK海力士在用於AI的存儲器市場掌握主導權,隨後為加強技術領導力考慮在美國投資先進後端工藝領域,並尋找最合適的地點。美國聚集AI領域的大型科技客戶,也在積極推進先進後端工藝方面的技術研究。

2024年4月4日,SK海力士宣佈,在美國印第安納州西拉斐特建造適於AI的存儲器先進封裝生產基地,同時與美國普渡大學等當地研究機構進行半導體研究和開發合作,計劃向該項目投資38.7億美元。

SK海力士表示,印第安納州工廠預計在2028年下半年開始量產新一代HBM等適於AI的存儲器產品,將以此領先激活全球AI半導體供應鏈。”

另外,SK海力士還將順利推進已計劃的韓國國內投資項目,計劃投資120萬億韓元建設的龍仁半導體集群目前正在進行用地在建工程。SK海力士計劃在明年3月開工建造第一座工廠,並於2027年初完工。而且還將建造“迷你工廠”以此加強材料、零部件、設備生態系統。據悉,迷你工廠是為驗證半導體材料、零部件、設備等,具備300毫米晶圓工藝設備的研究設施。

在擴產進度上,美光管理層表示,2024財年新工廠和設備的預算將維持在75億美元至80億美元,並且該公司將繼續在中國、日本和印度開展項目。

其中,美光前不久宣佈其位於西安的封裝和測試新廠房已正式破土動工。此前,在2023年6月,美光宣佈在西安追加投資43億元人民幣,該投資計劃包括加建上述的封裝和測試新廠房以及收購力成半導體(西安)有限公司的封裝設備。其中加建的新廠房將引入全新產線,制造更廣泛的產品解決方案,包括但不限於移動DRAM、NAND及SSD,從而拓展西安工廠現有的DRAM封裝和測試能力。據悉,該新廠房預計將於2025年下半年投產,並根據市場需求逐步增產。新廠房落成後,美光西安工廠的總面積將超過13.2萬平方米。

存儲市場,新一輪成長黎明期

從存儲芯片歷史發展來看,3-4年時間約為一個周期,當前處於第五輪周期起點。從2000年之後,存儲行業周期表現明顯,電子消費品的創新能快速提升存儲芯片的整體需求,以 2000、2009、2017 年為例,是互聯網時代、移動互聯網、雲計算大規模投入的三個重要窗口期。

而2004年和2020年的PC迭代與手機的換機周期導致市場反彈較為疲軟,同時在各個周期環節中,供給端的縮量增價等行為往往滯後於需求的快速爆發,因此在價格周期底部佈局能夠獲得較大彈性。

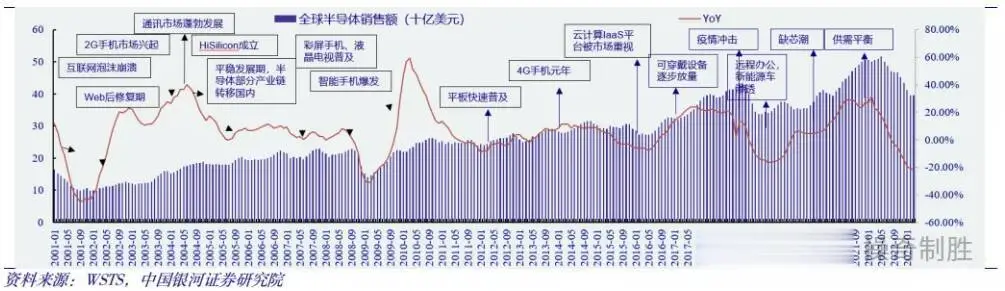

全球半導體重要時間出現節點

存儲芯片賽道屬於高成長強周期行業,現在當下時點是存儲芯片賽道下一輪周期的新起點。隨著供需格局逐步改善,存儲需求不斷擴大的前提下,存儲芯片價值穩步提升,行業進入復蘇周期。

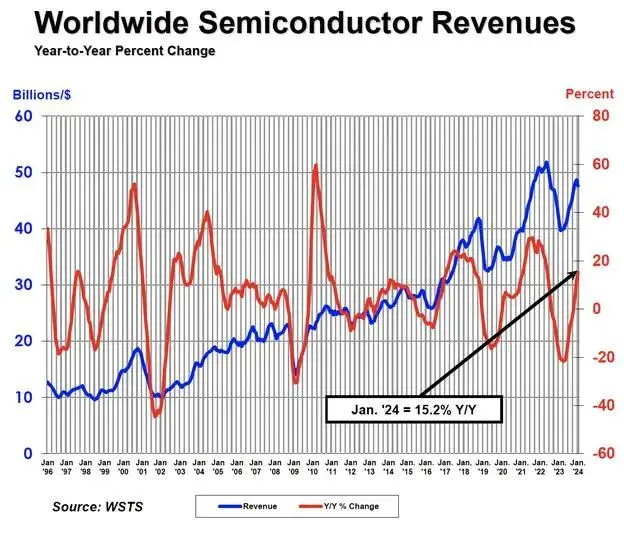

據解,存儲芯片銷售額走勢與整體半導體走勢高度協同,但波動性位於行業第一。從歷史數據來看,半導體以及存儲細分賽道呈現出趨同的周期性,但存儲板塊波動性位於行業第一位。

世界半導體貿易統計組織預測,2024年全球半導體市場規模有望達到5884 億美元,同比增長13.1%,其中存儲器細分賽道的占比將上升到22.06%,市場規模將上漲到1298億美元,同比增加44.8%,漲幅位居半導體細分領域之首。

可見,在整體行業處於下行周期時,存儲市場往往會受到更大沖擊,而相應地若處於從低谷持續回暖的上行周期,存儲芯片市場也將會相對受益更多。

如今隨著芯片行業踏入復蘇周期,作為典型的周期成長行業,存儲市場已經擺脫前幾個季度連續下滑的最壞時刻,迎來新一輪成長的黎明期。