近日,筆者在《半導體設備巨頭,怎麼看?》一文中,透過設備大廠的財報和行業動態,揭示這個被稱為半導體行業“壓艙石”賽道的市場起伏與未來預期,映襯出市場的興衰。而另一個被譽為“半導體風向標”的存儲市場,在如今業界對行業復蘇與轉折的強烈預期中,正經歷著怎樣的轉折與演變?殘酷周期之後又是否能苦盡甘來?

存儲巨頭財報,透露出哪些信號?

受終端需求不振和產業鏈庫存高企影響,自2022年至今,存儲行業經歷一場“史無前例”的危機。

彼時,三星電子利潤暴跌97%、SK海力士創下有史以來最大虧損、美光科技、西部數據等存儲大廠庫存持續攀升,存儲芯片價格也跌入谷底。

存儲“寒冬”之下,2023年幾傢存儲大廠集體經營虧損預估達破紀錄的50億美元,創下過去15年來最嚴重的低迷。

為緩解庫存,存儲芯片原廠相繼實行減產、降價和減少開支等策略。

自2022年第四季度起,上遊鎧俠、美光科技、SK海力士、三星等國際存儲芯片大廠就紛紛啟動削減開支減產,調整供給。

減產這一關鍵詞,幾乎貫穿上遊原廠的2023年全年。

三星電子:2023Q4公司資本開支同比減少25.53%降至14.0萬億韓元。公司計劃到2024H1為止,將NAND產量削減規模擴大40%-50%。

SK海力士:2023年公司資本開支同比減少50%降至9.5萬億韓元,並預計2024年資本開支同比小幅增長。2023年10月公司表示NAND的減產措施至少持續至2024年6月。

美光:2023財年美光各季度資本開支呈現逐季下滑趨勢,至FQ1-24公司資本開支環比大幅增長88.89%升至17億美元。2022年11月公司首次宣佈減產並逐步擴大減產幅度(20%→25%→30%),同時公司預計2024年晶圓開工率仍將顯著低於2022年的水平。

在經歷漫長的行業下行周期之後,結合原廠消減資本開支,減少晶圓產能等多重措施,使得存儲市場供需回歸平衡。

至2023年四季度,存儲賽道釋放出多個樂觀信號,庫存減少、訂單見長、原廠醞釀漲價等一系列反轉跡象都在表明——整個存儲行業的周期底部越來越明顯,存儲芯片行業或許迎來拐點。

從存儲巨頭最新公佈的財報來看,也證明存儲市場目前似乎正在迎來轉機。

三星電子:存儲業務顯著增強

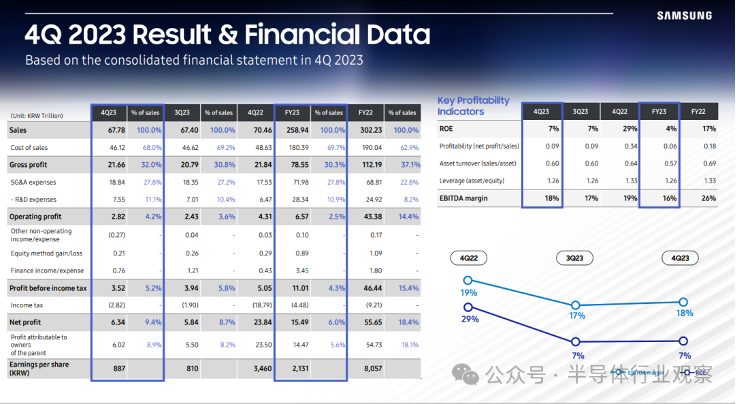

2024年1月結束之際,三星電子公佈2023年第四季度(截至2023年12月31日)財報,三星電子該季度營收為67.78萬億韓元,環比增長0.6%,同比下降3.8%。其中,存儲業務營收為15.71萬億韓元,環比增長49%,同比增長29%。

三星電子業績數據(圖源:三星)

2023年全年,三星電子的營收為258.94萬億韓元,同比減少14.32%;營業利潤為6.57萬億韓元,同比減少84.85%。

這是三星電子自2009年以來營業利潤首次跌破10萬億韓元,其全年凈利潤為15.49萬億韓元,達十二年來最低。其中,2023年三星的半導體業務創紀錄地虧損14.88萬億韓元,該業務在2022年盈利23.82萬億韓元。

不過,從三星芯片業務在2023年各季度的表現可以看出,到2023Q4,相關虧損已有所收窄。三星表示,隨著客戶削減庫存至健康水平,存儲芯片業務顯著增強。同時,PC和移動設備單機存儲容量增加,以及IT行業對生成式人工智能的投資不斷擴大,服務器需求出現復蘇的跡象,三星電子存儲業務整體市場較上一季度出現復蘇。

展望未來,三星預計未來需求將集中在先進節點,存儲業務計劃將重點放在基於尖端節點競爭力的盈利能力上。今年一季度,三星將繼續專註包含HBM、DDR5、UFS 4.0和服務器SSD等高附加值產品在內的銷售,推動盈利能力不斷改善。

盡管2024年市場仍存在不確定性,但三星認為存儲業務將會繼續復蘇。

SK海力士:率先實現季度扭虧

2023年四季度存儲公司業績走向扭轉也成為普遍趨勢,SK海力士是存儲巨頭中率先實現全公司單季度扭虧的公司。

據財報顯示,SK海力士2023財年第四季度結合並收入為11.306萬億韓元,營業利潤為0.346萬億韓元,成功實現扭虧為盈。SK海力士僅時隔一年就擺脫從2022年第四季度以來一直持續的營業虧損。

SK海力士季度毛利率和凈利率表現(圖源:SK海力士財報)

但其2023全年仍在虧損中,SK海力士2023年實現營收32.766萬億韓元,經營虧損7.73萬億韓元,經營利潤率-24%。

SK海力士業績(圖源:SK海力士財報)

對於為何能快速實現扭虧為盈,SK海力士表示,去年在DRAM方面,公司以牽引市場的技術實力積極應對客戶需求,使得主力產品DDR5 DRAM和HBM3的收入同比分別增長4倍和5倍以上。

順應高性能DRAM需求的增長趨勢,SK海力士將順利進行用於AI的存儲器HBM3E的量產和HBM4的研發,同時將DDR5 DRAM和LPDDR5T DRAM等高性能、高容量產品及時供應於服務器和移動端市場。而且,公司為應對持續增長的AI服務器需求和端側AI的應用普及,將為準備高容量服務器模組MCRDIMM和移動端模組LPCAMM2竭盡全力,由此持續保持技術領先優勢。

另外,對於市況復蘇相對緩慢的NAND閃存,2023年主要集中於投資和費用的效率化。後續,SK海力士決定通過以eSSD等高端產品為主擴大銷售,改善盈利並加強內部管理。

美光科技:抓住AI機遇

去年12月,美光公佈截至2023年11月30日的2024財年第一財季財報,該季美光營收47.26億美元,同比增長15.6%,環比上升17.86%。

美光CEO Sanjay Mehrotra對外透露,得益於生成式AI的火爆,推動雲端高性能AI芯片對於HBM的旺盛需求,美光2024年的HBM產能預計已全部售罄。 同時,2024年PC銷售量有望成長1~5%,結束連續兩年跌勢; 智能手機需求也有望出現復蘇跡象。

展望未來,美光表示已做好充分準備,抓住人工智能為終端市場帶來的巨大機遇,預計第二財季營收為53億美元左右,同比大幅增長。業務基本面將在2024年得到改善,行業TAM預計將在2025年實現突破。

除海外廠商,國內多傢公司也認為,全球存儲市場正在逐步復蘇。

綜合市場情況來看,存儲原廠嚴格控制出貨節奏,下遊廠商都在積極備貨,當下的價格傳導機制是較為順暢的。

存儲芯片開啟漲價潮

存儲巨頭業績回暖的背後,也是曾經“跌跌不休”的存儲芯片價格開始轉折的信號。

據解,自去年10月以來,DRAM存儲芯片和NAND閃存芯片價格連續反彈。去年四季度,Mobile DRAM合約價季漲幅預估將擴大至13%至18%。NAND Flash方面,eMMC、UFS第四季合約價漲幅約10%至15%,多個型號的存儲芯片呈現漲價之勢。

據存儲器模塊廠商透露,三星電子、SK海力士、美光等存儲大廠,正規劃今年第一季將DRAM價格調漲15%-20%。

至於2024年存儲芯片市況,全球市場調查機構TrendForce集邦咨詢最新調查顯示,DRAM產品合約價自2021年第四季開始下跌,連跌八季,至2023年第四季起漲。NAND Flash方面,合約價自2022年第三季開始下跌,連跌四季,至2023年第三季起漲。在面對2024年市場需求展望仍保守的前提下,二者價格走勢均取決於供應商產能利用率情況。

集邦咨詢預計,今年一季度DRAM合約價季漲幅約13~18%;NAND Flash則是18~23%。第二季度,DRAM與NAND Flash合約價季漲幅皆收斂至3~8%。第三季由於是傳統旺季,DRAM與NAND Flash兩者合約價季漲幅有機會同步擴大至8~13%。第四季在供應商能夠維持有效的控產策略的前提下,漲勢應能延續,預估DRAM合約價季漲幅約8~13%。NAND Flash合約價季漲幅則預估0~5%。

其中,在DRAM市場,DDR5和HBM滲透率的上升將進一步推高整體平均售價,從而擴大合約價格環比漲幅。

根據Gartner的數據,2024年全球半導體市場規模預計將同比增長16.8%,達到6240億美元。這一增長主要受到存儲芯片的推動,預計存儲芯片將在2024年增長66.3%。

具體來看,全球DRAM市場規模2024年有望達到874億美元,同比增長88%;隨著NAND價格的觸底反彈,2024年全球NAND市場預計將強勁復蘇,同比增長49.6%,達到530億美元。

整體來看,存儲價格在2024年將基本延續價格季度環比增長趨勢,2024年存儲原廠扭虧為盈將指日可待。

下遊需求陸續回暖

作為全球半導體市場“晴雨表”,存儲芯片的價格止跌回升可能預示著新一輪市場周期的到來。

除堅定地執行去庫存策略的上遊企業,下遊的消費電子市場回暖、新興AI相關需求以及HBM的崛起等正逐漸成為此次存儲行業復蘇中的“加速器”。

作為半導體產業的三大支柱之一,存儲芯片的重要性無需多言,在消費電子、智能終端、數據中心等諸多領域有著非常廣泛的應用。

消費電子觸底反彈

在三大應用市場中,現階段智能手機需求較為明朗,全球手機銷量環比回暖,在華為強勢歸來以及國內手機容量配置提升的影響下,中國手機市場也得到提振。

PC市場環比需求也在逐步改善,渠道庫存回歸正常水位,在新處理器平臺以及Windows更新的帶動下,明年將會迎來一定的換機需求。

據IDC預測,2024年,半導體市場的兩個關鍵驅動因素預計將復蘇。智能手機銷量在2023年下降5%後,到2024年將增長4%。IDC預計PC銷量在2023年急劇下降14%後,到2024年將增長4%。

能看到,消費電子市場整體正以緩慢而穩定的速度逐步扭轉低迷狀態,中長期內有望實現復蘇。

同時,隨著5G、物聯網以及AI等技術普及,AI PC、智能手機等智能終端也將助力存儲器需求增長。

2024年被大多PC廠商視做“AI PC元年”,AI PC 運行本地大模型對內存需求提升,更高的內存傳輸速率和更大的內存空間。據悉,AI PC DRAM容量是普通PC的2倍左右。

前段時間,高通、AMD、英特爾接連發佈具備AI性能的處理器,加之2025年微軟的Windows10將會停止服務,軟硬件與處理器的更新有可能拉動新一波的PC換機需求,也為存儲器——尤其是DDR5帶來一波市場增量。

雖然目前量還比較少,但隨著時間推移,將會帶動更多存儲芯片需求。

AI浪潮提升回溫動力

隨著AI相關應用加速普及,也將為存儲市場帶來進一步回溫動力。

尤為值得註意的是,被AI服務器引爆的HBM存儲需求迅速增加,價格也水漲船高。HBM“救場”存儲芯片巨頭財報,也成為當下亮點。

SK海力士在財報中指出,隨著人工智能服務器和移動應用的需求增加,推動ASP上升。其主要產品DDR5和HBM3的銷量較上年同期分別增長4倍多和5倍以上,並正在積極開發HBM4,同時向服務器和移動市場提供高性能的DDR5和LPDDR5T等高容量產品,以滿足對高性能DRAM日益增長的需求。

SK海力士之所以能實現業績大增,扭虧為盈的最關鍵驅動力,也是先進DRAM芯片,特別是HBM。

目前存儲行業普遍面臨的命題將是如何提高盈利能力,頭部存儲廠商均表示將加碼適用於AI時代的高性能存儲產品。

美光也表示,生成式AI驅動對AI服務器的需求,成為公司業務的強勁支撐。

AI服務器對DRAM和NAND的容量需求分別是常規服務器的8倍和3倍,預計將帶動服務器存儲需求實現數倍增長。其中,高端AI服務器GPU搭載HBM芯片已成主流。

能看到,生成式AI帶來HBM高漲的需求,將存儲芯片行業從庫存調整與虧損的“水深火熱”中,提前解救出來。

雖然2023年縮減開支是重頭戲,但存儲芯片巨頭們在HBM方向的投資仍相當舍得。據TrendForce調查顯示,存儲原廠在面臨英偉達、AMD以及亞馬遜等雲服務廠商自研芯片的加單下,試圖通過加大TSV產線來擴增HBM產能。

在AI浪潮推進下,HBM需求繼續高漲。

存儲芯片巨頭們正嚴陣以待,對HBM等高性能內存產品的需求激增做好準備。

在HBM市場領先的SK海力士正通過提高生產力、加快設備交付時間和削減其他領域的投資等努力,確保HBM3的產能和投資;穩居全球存儲芯片第一的三星,自然不甘在HBM這一極具前景的細分市場屈居於SK海力士身後,亦加大馬力爭取新訂單並專註於HBM等高附加值產品的銷售;美光科技也在緊追不舍,其HBM3E預計將在2024年第三季度/第四季度開始出貨。

美光科技披露面向AI基礎設施需求的解決方案路線圖

從原廠規劃來看,預估2024年HBM供給位元量將年增105%。此前TrendForce預測,2023年HBM需求量同比增長58%,2024年有望再增長約30%。據Omdia預測,2025年HBM市場的總收入將達到25億美元。

此外,AI服務器不僅帶旺HBM,也使DDR5需求急速上升,激勵廠商出貨快速增加。基於上述趨勢,HBM3、DDR5以及NAND等高端存儲產品的銷量開始提升。

伴隨本輪半導體下行周期走向逐漸復蘇,頭部存儲廠商接下來將持續推進盈利能力修復進程。其中主要抓手就是大容量、高性能的產業類型,尤其是面向AI時代的存儲器需求。

綜合需求端情況來看,智能手機、PC邊際改善,終端庫存基本出清,未來新品發佈,容量升級均拉動需求改善;服務器方面,AI算力緊俏拉動HBM需求,三大廠爭先佈局HBM,疊加通用服務器CPU升級推動DDR5滲透,預計下半年需求加速改善。

此外,汽車存儲市場發展迅速,隨著汽車新四化趨勢不斷推進,拉動車載存儲器需求。根據Yole報告,2021年,汽車存儲器市場規模達到43億美元,預計2021到2027年的年均復合增長率為20%,超過同期存儲器市場和汽車半導體市場的增速。

另外,高速存儲、高可靠性、數據安全性相關應用也將具有很大的發展潛力,比如5G基站、物聯網、雲計算、大數據、智能工廠、可穿戴設備等新興應用,對存儲芯片的功耗、安全性、傳輸速率、體積和成本會有更高的要求。

雖然這些細分應用短期內並不能直接改變存儲芯片市場大趨勢,但其豐厚的利潤率和增量也將在一定程度上讓存儲芯片廠商受益,且長期需求值得關註。

展望2024年,存儲芯片供需將逐步走向平衡,帶動價格緩步上漲。

但也有業內人士強調:“半導體行業將從2024年起全面反彈。在原廠減產效應的影響下,晶圓價格上漲的趨勢已經形成,但盡管目前下遊市場對存儲器的采購需求有一定的恢復,後續的漲價幅度與漲價頻率,仍取決於下遊終端需求能否形成持續支撐,需要持續關註宏觀經濟復蘇情況。”

寫在最後

存儲芯片是半導體標準化程度最高的市場,周期性顯著,市場彈性較強,被視為半導體產業周期的風向標。

同時,在半導體行業眾多細分市場中,存儲器由於占比較大,也是拉動半導體行業復蘇回升的主要驅動力之一。

全球半導體和存儲市場規模及占比(億美元,%)

圖源:WETS,國聯證券研究所

據解,存儲芯片銷售額走勢與整體半導體走勢高度協同,但波動性位於行業第一。從歷史數據來看,半導體以及存儲細分賽道呈現出趨同的周期性,但存儲板塊波動性位於行業第一位。2005年以來全球半導體行業已經歷多輪周期,當下我們正走在2023年底部以來的上行周期。

在整體行業處於下行周期時,存儲市場往往會受到更大沖擊,而相應地若處於從低谷持續回暖的上行周期,存儲芯片市場也將會相對受益更多。

據IDC分析,在經歷行業周期的低迷期後,2024年半導體市場將開啟新一輪復蘇。存儲芯片是半導體產業第二細分市場,自消費市場需求疲軟以來,存儲芯片成為最受沖擊的細分領域之一,其復蘇跡象在半導體行業也具有“風向標”意義,或許也暗示著半導體行業將加快復蘇。

但也有聲音指出,不同於此前幾輪行業周期,本輪存儲器市場的扭轉,來自需求端的拉動力要小於上遊原廠減產帶來的效應,是通過減少供應來加速行業走向供求平衡。

“減產是原廠不得已為之,在這輪調整中,上遊存儲大廠面臨著虧損和高庫存的雙重壓力,隻能通過減產來重新平衡供需關系。”前述產業鏈人士表示,“其實幾個大廠同時發提價預告,也有點試探性意味,看看下遊買不買賬,最終還是要看下遊需求,供需關系不是一下子能反轉過來的。”

無論如何,作為典型的周期成長行業,存儲市場已經擺脫前幾個季度連續下滑的最壞時刻,正處於新一輪成長的黎明期。