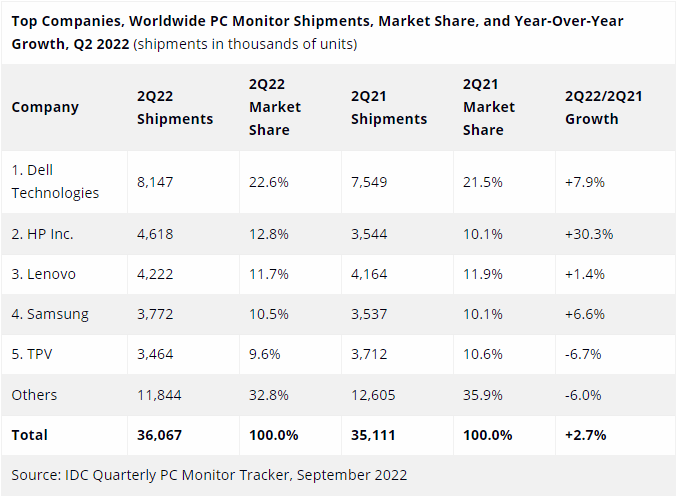

經歷2020-2021年的激增,COVID-19大流行後時代的經濟數據,表明市場正在全面降低對PC組件的需求。然而這一負面影響,似乎並未在顯示器上得到體現。由國際數據公司(IDC)最新分享的數據可知:與2021年2季度相比,2022年2季度的全球顯示器出貨量增長2.7%——與PC和其它計算機組件的需求下降形成鮮明對比。

資料圖(via Samsung)

在中國與俄羅斯之外的新興市場,該領域增速超過 16%,對全球增長做出重要貢獻。

最大受益者是惠普(HP)—— 其出貨量同比增長 30.3% —— 但其它制造商僅看到個位數變化,此外戴爾憑借 22.6% 的份額穩居顯示器供應商榜首位置。

顯示器份額數據(來自:IDC)

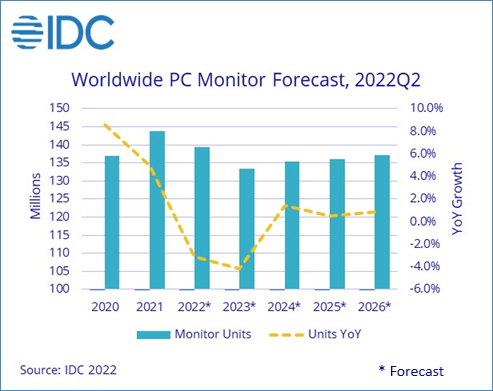

然而顯示器出貨量的增長或難以為繼,分析師已經報告多個地區的顯示器庫存增長。此外以為顯卡與固態硬盤等 PC 組件的需求已經下跌,2022 年 3-4 季度的價格預期都不容樂觀。

與 2021 相比,預計 2022 全球顯示器出貨量可能減少 3.1%、並於 2023 進一步下探 4.1% 。而作為全球第二大顯示器市場,中國更是可能迎來史無前例的 -19% 。

隨著世界各地逐漸告別居傢辦公和網絡授課,市場或於 2023 年末迎來穩定過渡,並在 2024 年出現小復蘇。

2022 全球顯示器出貨預期

與此同時,GPU 市場的下滑,已經至少影響到一傢顯示器零售商。本月早些時候,新蛋網甚至提供捆綁套餐,以趕在英偉達 RTX 40、英偉達 RX 7000 和英特爾 Arc 顯卡新品上市前甩掉庫存。

另一方面,若顯示器市場最終面臨與 GPU 和 SSD 領域相同的價格壓力,那 2022 年末或成為組裝和升級 PC 的一個絕佳時機。

至於競爭加劇和對宏觀經濟衰退的擔憂會對 2023 年的市場走勢造成怎樣的影響,現階段還是極具挑戰的。