“讓狀態最好的人上場”——騰訊董事會主席兼首席執行官馬化騰趕在財報同一天的意志傳達,既是對過去表現的鞭策,也是對未來業務節奏的表態。11月15日港股盤後,騰訊控股(00700.HK)向市場遞上2023Q3成績單:營收1546.25億元,同比增長10%;凈利潤(Non-IFRS)449.2億元,同比增長39%——受此影響,當天美股開盤後,騰訊大漲超5%。

即便騰訊凈利增速喜人,但相比同一梯隊狂飆的字節跳動,騰訊營收增速顯然落後——11 月 15 日,外媒援引知情人士報道,廣告、電商收入大增推動字節 2023Q2 營收同比增長 40% 達 290 億美元,其上半年總營收一舉超越騰訊(410 億美元)達 540 億美元,約為 Meta 同期營收的 89%。

對此,騰訊總裁劉熾平於 15 日晚的財報電話會上表示:“過去幾年,中國互聯網經歷結構性挑戰,一個重大戰略變化是,從不惜一切代價追求收入最大化轉向實現高質量、可持續的增長。相信我們已經進入一個高質量的收入增長模式,成本紀律是其中的關鍵之一,要讓我們的團隊規模更小。”

截至 2023 年 9 月 30 日,騰訊共有 105309 名員工,較 2022 年 9 月 30 日減員 3527 人;與之對應,Q3 收入成本較去年同期下降 5%,銷售及市場推廣開支環比下降 5%,毛利率持續優化(前三季度分別為 45.46%、47.47%、49.49%)。

對此,一位互聯網從業者指出,“人海戰術可以在跑馬圈地時期比別人更快;如今,單純的人力堆疊對業務產生的邊際收益越來越低,不如組織瘦身、精簡上陣。”

騰訊遊戲,狀態回歸

緩緩鋪開騰訊 2023Q3 財報,增值服務收入(包括遊戲、網絡廣告)同比增長 4% 至 757.48 億元,該業務是為騰訊泵血的核心支柱。

將增值服務一切為二,先分析逐漸回暖的遊戲業務:Q3 收入同比增長 7% 達 460 億元;其中,國際市場收入同比增長 14% 達 133 億元,連續三季度實現雙位數增長。

這主要得益於兩方面:一是,騰訊國際發行品牌 Level Infinite 圍繞戰術競技、RPG、MOBA 等多個品類發佈三十餘款產品,其中《VALORANT》《勝利女神:妮姬》和《Triple Match 3D》三款產品因在國際遊戲市場貢獻突出被財報點名表揚。

二是,《PUBG MOBILE》在 2023Q3 收入回升,帶動國際市場遊戲收入環比增長 5%,且《PUBG MOBILE》於近日成為 The Game Awards(遊戲界奧斯卡)首個獲“最佳電競遊戲”提名的移動遊戲;此外,今年 8 月~ 9月《勝利女神:妮姬》陸續推出夏日版本和《尼爾:機械紀元》聯動版本,拉動《勝利女神:妮姬》9 月收入達 4800 萬美元,在手遊收入增長榜中排名第七。

不僅國際市場表現不俗,騰訊遊戲在本土市場也一改頹勢:2023Q3 季度收入同比增長 5% 達 327 億元,環比增速從 Q2 的 0.1% 提升至 Q3 的 4.8%。

一方面,遊戲行業整體回暖趨勢明顯。伽馬數據《2023 年 8 月遊戲產業報告》顯示,盡管環比增長有所減緩,但受季節性因素及暑期產品集中爆發的影響,國內遊戲規模仍然保持可觀的拉升。

數據來源:伽馬數據

另一方面,近期發佈的《命運方舟》《無畏契約》和《冒險島:楓之傳說》等新遊表現出色——《無畏契約》和《命運方舟》是騰訊遊戲今年夏天推出的端遊大作,《冒險島:楓之傳說》以首月流水超 5 億元摘得國內 8 月表現最佳新遊;且騰訊遊戲手裡還攥著《白荊回廊》《二之國:交錯世界》《沖呀!餅幹人:王國》《元夢之星》等版號。

此外,微信小遊戲吸引超 4 億月活用戶和 30 萬遊戲開發者,僅 2023Q2 就有 100 款小遊戲單季收入超過 1000 萬元。

“隻要版號政策正常化和可預期,遊戲股或將迎來中長線配置的拐點,更重要是資本重新將目光聚焦於遊戲行業利於板塊估值修復,所以持續看好接下來遊戲市場的表現。”一位互聯網分析師向虎嗅說道。

此前,騰訊通過《王者榮耀》引領 MOBA 潮流,順應吃雞潮流打造《和平精英》——那兩波浪潮使得騰訊成為屹立潮頭,無限疊加外界和市場預期。

然而,近兩年國內遊戲格局洗牌劇烈,二次元浪潮(《原神》)與派對熱潮(《蛋仔派對》)騰訊遊戲都在跟隨“出牌”——一些市場聲音據此認為,騰訊遊戲自研的核心競爭力正從創新變為做大品類 DAU。

對此,一位 IEG 員工解釋道:“或許,騰訊遊戲不再具備‘上海四小龍’(米哈遊、疊紙、鷹角、莉莉絲)一樣的敏銳嗅覺和開創魄力;但 IEG 一直有團隊撲在一線研究新玩法、新產品,不論 Mark(騰訊首席運營官任宇昕)還是 Steven(騰訊高級副總裁馬曉軼)都看新機會,但這些並不會立刻落到業務上讓用戶感知到。”

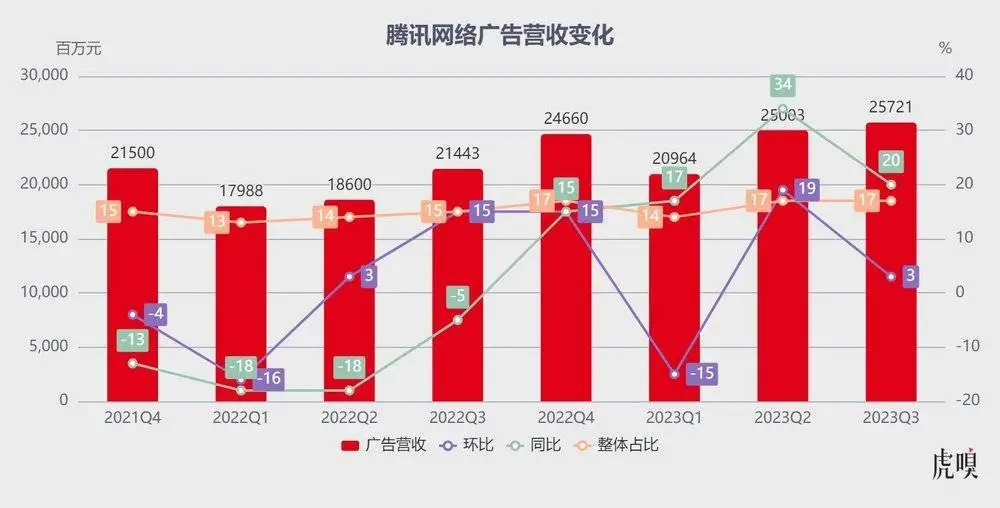

至於社交網絡廣告,Q3 同比增長 20% 至 257.21 億元,增速跑贏行業大盤。

一方面,得益於視頻號、移動廣告聯盟、微信搜索等廣告領域的強勁需求,尤其是在本地服務和快速消費品行業的增長表現突出。

另一方面,微信與阿裡於 9 月 25 日全面拆墻——當天,騰訊和阿裡媽媽方面官宣,微信視頻號、朋友圈、小程序等優質廣告流量通過阿裡媽媽效果投放,可直跳淘寶、天貓商傢的店鋪、商品詳情及淘寶直播間;同時,雙方還將在人群互補、系統共建等方面,展開深度融合,滿足商傢在店鋪、直播、內容三大經營中心的不同經營目標。

等於說,騰訊已經把核心的流量資源開始向阿裡開放,往小說阿裡流量焦慮,騰訊流量池富庶,AT和則兩利;往大說,騰訊與阿裡互聯互通或將改寫流量潮向——不過,即便騰訊正在慢慢消化 2022 年廣告大盤短期波動帶來的影響,現在的廣告收入也隻是復蘇到兩年前的水平。

騰訊穩“重心”

接著,將目光拉到騰訊的“重心”——數實經濟(金融科技及企業服務),該業務 2023Q3 收入同比增長 16% 達 520.48 億元,營收占比 33.6%,已連續 10 個季度超過 30%。

按照騰訊財報的說法,數實經濟維持雙位數同比增長,主要得益於商業支付活動增加和理財服務收入、雲服務業務結構優化以及視頻號服務費的增加。

事實上,雖然 2019Q1 騰訊才將“金融科技及企業服務”從“其他收入”中拆出來單獨披露;但 2015 年騰訊便已開始佈局產業互聯網,此後即便短期業績承壓,其仍保持對戰略業務和科技創新的持續投入。

這背後邏輯並不難理解:當騰訊已成為貫穿數萬傢企業、千億就業崗位的鏈接管道,騰訊能否構建起包括服務器、操作系統、芯片、SaaS 等在內的公司完整自研體系,很大程度上影響著其生態重構的進度,以及能否蛻變為廣義的互聯網入口。

為此,2018 年至今騰訊累計研發投入已經超過 2532.2 億元,搭建起以雲計算、數據庫、音視頻、安全、大數據、AI 等技術能力為基礎的產品創新體系,與 1.1 萬傢合作夥伴服務超過 200 萬傢客戶——等於說,騰訊調整生長路徑,將重心移向數實經濟已打好地基。

當然,騰訊 To B 業務也搭上大模型的東風—— ChatGPT 橫空出世僅百餘天便讓整個互聯網都為之躁動,心有猛虎的公司都在尋找向上攀爬的入口。

一方面,移動互聯網到用戶、流量趨於見頂的成熟期,監管會更側重產業互聯網的推進與建設,這意味著技術走到平臺重構生態的關鍵期;另一方面,在快速迭代的科技推動下,互聯網公司一直生活在浮冰上,通用人工智能時代呼嘯而來,必須通過入局(包括技術生態迭代、研發投入等)博一張未來的船票。

騰訊自然也縱身跳入這股時代浪潮:2023 年 9 月,騰訊混元大模型公開亮相,並於 10 月對外開放 “文生圖”功能——這背後,騰訊內部包括騰訊會議、騰訊文檔、企業微信、騰訊廣告、微信支付、微信搜一搜在內超 180 個業務已接入混元大模型進行測試。

對此,馬化騰曾在 2023 年股東大會上回應有關 ChatGPT 提問時表示:“這是幾百年不遇的、類似發明電的工業革命一樣的機遇;關鍵還是要把底層的算法、算力和數據紮紮實實做好,更關鍵的是場景落地。”

至於金融業務,騰訊目前僅深入開展支付業務,借貸、理財、保險仍是待開采的“富礦”。國信證券研報曾指出:“與另一支付巨頭支付寶相比,微信支付在下沉市場滲透率、用戶粘性更強;加之移動支付市場廣闊,以支付流量為入口的金融科技,粘合中產階級崛起下的理財、信貸、證券、保險等逐漸成熟的互聯網金融業務,能極大助力營收、盈利的高增長。”

時間拉回 2020 年,中國平安“少帥”任匯川加盟騰訊,曾被外界視作騰訊加速金融板塊人事佈局的信號。一位曾分別任職過平安、騰訊金融業務的人士對虎嗅表示,“任的能力在平安有目共睹,他比較儒雅,更像 Pony(騰訊馬化騰),不像 Peter(平安馬明哲)。”

不過,隨著監管持續加碼,中小玩傢加速離場後,為牌桌上的玩傢提供更高的安全邊界;另一方面,騰訊、阿裡在投資擴張過程中,正進一步加劇現有格局的競合速度。

扶微信上位

毫無疑問,微信是騰訊龐大流量池的“心臟”:Q3 季度微信及 WeChat 合並月活賬戶數達 13.36 億,同比增長 2%。

外界驚訝於微信在高基數上仍能保持滲透,騰訊內部則越發凸顯微信生態之於集團的重要性——遵照馬化騰“讓狀態最好的人上場”的意志,財報提及十餘次的視頻號“狀態好到爆”:2023Q3 視頻號總播放量同比增長超過 50%。

於是,在流量引領潮水走向的敘事中,流量主宰著廣告的遷徙方向——Q2 季度廣告收入突破 30 億元,Q3 季度微信泛內循環廣告收入(指以微信小程序、視頻號、公眾號和企業微信為落地頁的廣告)同比增長超 30%,在微信廣告總收入占比過半。

即便如此,劉熾平認為,視頻號的商業化仍處於早期階段,除打賞和廣告業務外,視頻號通過直播切入直播電商,“視頻號變現空間還很大”;騰訊首席戰略官 James Mitchell 亦在 2023Q3 業績會上的表態,“當前騰訊視頻號的廣告負載(Ad load)不到 3%,而國內同行的廣告負載超過 10%”。

對此,視頻號創造營發起人周博雲曾表示,“現在行業當中提到直播都會把它跟電商帶貨強綁定,標簽化已經非常嚴重,視頻號並不是單一的電商帶貨平臺,它其實是多元化、屬性標簽豐富的表達渠道”——基於微信生態內各種創新工具的助力,鏈接微信小程序、視頻號、公眾號、企業微信落地頁的廣告,進而為廣告主提升獲客效益、加強與潛在消費者互動、提高銷售轉化率。

概言之:騰訊多虧微信生態給財報撐面子——視頻號拉廣告,小程序(月活躍賬戶數超 11 億)拉數實經濟,微信小遊戲拉高毛利率,這些業務增長均離不開微信“輸血”。

甚至,當蟄伏的微信擺出進擊者姿態,廣告、電商+本地生活、短視頻+直播正由線到面推動微信商業化提速。

一方面,2022 年 12 月上線的信息流推廣,其商業模式已經較為成熟,客戶接受度高,可在微信生態內以定價形式進行投放,包括小遊戲、落地頁、原生頁和小程序等,廣告總規模占比超過 80%。

另一方面,騰訊微信搜索月活達 8 億(微信公開課數據 ),日均頁面點擊量約 4 億次,推動微信從業務、商業流量兩方面入手提高搜索量、商業引流和流量轉化效率;具體到廣告推薦,微信將結合視頻號、搜一搜深入解用戶喜好,以提高廣告投放針對性。

至此,微信商業化一躍成為短期衡量騰訊增長的風向標:

於 C 端,微信提供豐富的社交、購物、支付等場景,是一個超高用戶市場、超高頻,同時又兼具社交關系鏈、統一賬號體系、閱讀習慣、支付習慣、購物習慣的成熟生態,堪稱智能手機時代的“水電煤”;

於 B 端,微信為企業提供豐富的應用場景和數字化工具,不僅打通騰訊會議、企業微信場景,而且從朋友圈、推薦、話題標簽、搜一搜到看一看、公眾號、附近直播、微信群、聊天對話框實現私域流動,成功構建起多贏的商業生態系統。

等於說,在微信推動商業化進程中,視頻號變成中樞和連接器,背靠成熟的微信生態和巨大流量池,順利將微信的服務場景依次貫通:一方面加快視頻化的基礎設施建設,另一方面加速整個產品鏈條和生態的流轉。

誠如馬化騰說的那樣,微信最核心的價值是實現人與人的即時連接,“在這個基礎上,我們逐漸擴展到人與物、人與服務,於是我們有朋友圈,有小程序,有視頻號”;其次,產品是騰訊發展的根本,“不管 ToC、ToB 還是 ToS,內核都是價值導向,產品為先。”