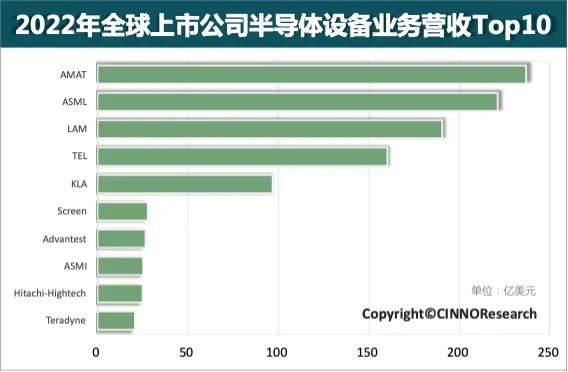

CINNOResearch近日發佈統計數據表明,2022年全球上市公司半導體設備業務營收排名TOP10營收合計達1,030億美元,達到近三年最高營收記錄,同比增長6.1%。2022年全球上市公司半導體設備業務營收排名TOP10與2021年的TOP10設備商相比,迪斯科(Disco)排名跌出TOP10,日立高新(HitachiHigh-Tech)入圍TOP10。

泰瑞達(Teradyne)排名從第七下落至第十。今年榜單中,美國企業4傢入圍、日本4傢入圍、剩餘2傢為荷蘭公司。

其中,美國公司應用材料(AMAT)2022年營收近237億美元,仍然穩居榜首;荷蘭公司阿斯麥(ASML)排名第二;美國公司泛林(LAM)排名第三;日本公司Tokyo Electron(TEL)排名第四;科磊(KLA)排名第五。從營收金額來看,前四大設備商的半導體業務2022全年的營收均已超過160億美元。其中,科磊(KLA)2022全年半導體業務營收也近100億美元,同比增長32.2%,是TOP10設備商中營收同比增長最快的企業。

圖示:2022年全球上市公司半導體設備業務營收排名Top10,來源:CINNO Research

Top 1應用材料(AMAT)-美國

全球最大的半導體設備商,行業內的“半導體設備超市”,半導體業務幾乎可貫穿整個半導體工藝制程,半導體產品包含薄膜沉積(CVD、PVD 等)、離子註入、刻蝕、快速熱處理、化學機械平整(CMP)、測量檢測等設備。2022年半導體業務營收同比增長7.4%。

Top 2 阿斯麥(ASML)-荷蘭

全球第一大光刻機設備商,同時也是全球唯一可提供7nm及以下先進制程的EUV光刻機設備商。2022年半導體業務營收同比下降1.2%。

2023年3月8日,荷蘭政府以“國傢安全”為由,宣佈將對包括“最先進的”深紫外光刻機(DUV)在內的特定半導體制造設備實施新的出口管制。

Top 3泛林(LAM)-美國

泛林又稱拉姆研究,主營半導體制造用刻蝕設備、薄膜沉積設備以及清洗等設備。2022年半導體業務營收同比增長15.3%。

Top 4Tokyo Electron(TEL)-日本

日本最大的半導體設備商,主營業務包含半導體和平板顯示制造設備,半導體產品包含塗膠顯像設備、熱處理設備、幹法刻蝕設備、化學氣相沉積設備、濕法清洗設備及測試設備。2022年半導體業務營收同比下降4.4%。

Top 5科磊(KLA)-美國

半導體工藝制程檢測量測設備的絕對龍頭企業,半導體產品包含缺陷檢測、膜厚量測、CD量測、套準精度量測等量檢測設備。2022年半導體業務營收同比增長32.2%。

Top 6迪恩士(Screen)-日本

主營業務包含半導體、平板顯示和印刷電路板制造設備,半導體產品包含刻蝕、塗膠顯影和清洗等設備。2022年半導體業務營收同比增長0.2%。

Top7 愛德萬測試(Advantest)-日本

主營半導體測試和機電一體化系統測試系統及相關設備,半導體產品包含後道測試機和分選機。2022年半導體業務營收同比增長4.6%。

Top 8 ASM國際(ASMI)-荷蘭

主營業務包括半導體前道用沉積設備,產品包含薄膜沉積及擴散氧化設備。2022年半導體業務營收同比增長21.5%。

Top 9 日立高新(Hitachi High-Tech)-日本

主營半導體設備、電子顯微鏡、FPD設備及醫療分析設備等,半導體產品包含沉積、刻蝕、檢測設備以及封裝貼片設備等。2022年半導體業務營收預估同比增長21.1%。

Top 10 泰瑞達(Teradyne)-美國

主營業務可分為半導體測試、系統測試、無線測試和工業自動化,其中半導體測試包括晶圓層面的測試和器件封裝測試。2022年半導體業務營收同比下降21.3%。