當地時間4月1日,聯合包裹(UPS.US)宣佈已與美國郵政服務達成新的協議,將取代聯邦快遞(FDX.US)成為其主要的航空貨運提供商。而聯邦快遞為美國郵政(USPS)提供美國國內運輸服務的協議將於9月29日到期,結束雙方持續超過20年的合作關系。

據解,聯邦快遞以其快速、全球性的空運服務而著名,尤其擅長在短時間內提供跨國和國際運輸,該公司還提供一個廣泛的業務組合,包括貨運、供應鏈解決方案和商業及個人快遞服務。

相比之下,聯合包裹以其強大的地面運輸網絡而聞名,尤其在美國國內市場中占有重要地位。該公司提供包括標準包裹運輸、貨運、供應鏈管理和特殊運輸解決方案等服務。

而美國郵政服務在物流領域是一個重要的存在,該公司是美國最大的獨立郵政系統,承擔著全國廣泛的郵件和包裹遞送服務。對於像聯邦快遞和聯合包裹服務這樣的私營快遞公司來說,與美國郵政服務的合作具有顯著的市場價值和戰略意義。

目前,美國郵政服務正在進行整頓,以適應那些采納亞馬遜.com策略的客戶。亞馬遜的策略是將分發中心(也就是倉庫和物流中心)搬到離消費者更近的地方。由於分發中心更靠近消費者,因此能夠通過陸路運輸等方式更快、更高效地送達商品,減少對空運服務的依賴。

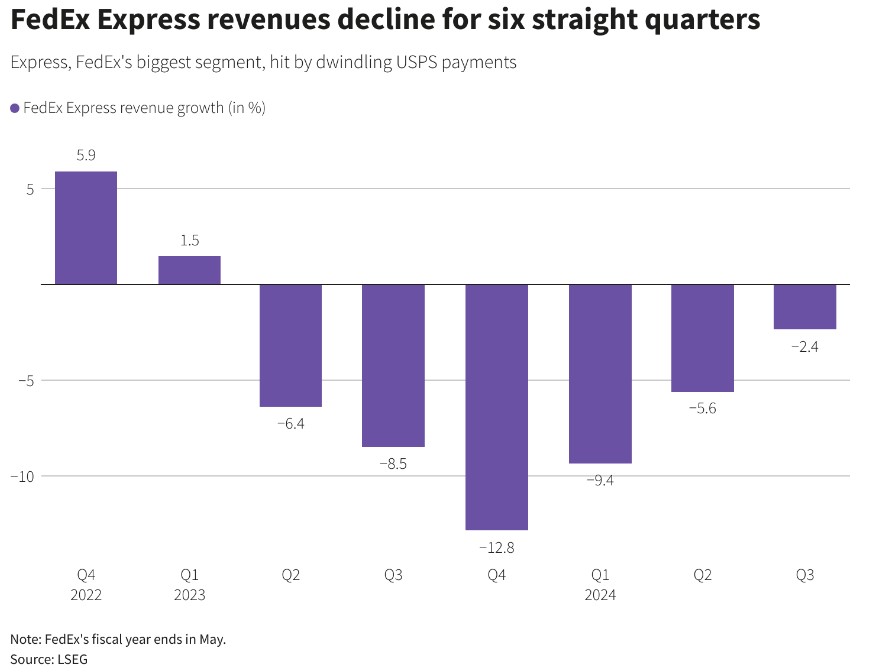

隨著美國郵政服務將其運輸方式從飛機轉向更具成本效益的卡車(作為運營增強的一部分),支付給聯邦快遞的費用一直在下降。

據悉,美國郵政服務在2023財年向聯邦快遞支付的款項從2020財年9月結束時的24億美元減少到約17億美元,期間減少約7億美元,表明聯邦快遞為USPS提供的服務量和/或價值在這期間有所減少。

然而,根據新合同,聯合包裹將負責處理美國郵政服務的大部分航空貨運業務,這標志著該公司發展軌跡的一個重要裡程碑。

雖然具體的財務條款尚未披露,但該交易代表聯合包裹鞏固其市場地位並擴大其收入來源的戰略舉措。

消息公佈後,聯邦快遞周一收跌3.32%,報280.13美元;聯合包裹收跌0.68%,報147.62美元。

聯邦快遞失去與美國郵政服務的主要空運貨物供應商合同,轉而由聯合包裹獲得,這一事件引起投資者和分析師的關註。

根據摩根士丹利分析師拉維·尚克爾的評估,由於美國郵政服務是聯邦快遞的重要客戶,因此失去這一合同可能對聯邦快遞的業務量產生重大影響。美國郵政服務曾占聯邦快遞約2%的收入,而尚克爾認為,盡管美國郵政服務已開始減少合同量,但仍有相當部分業務量未減少,可能占聯邦快遞總收入的1%至1.5%。

此外,合同的喪失還可能影響聯邦快遞的利潤率。尚克爾指出,雖然每單位的增量貢獻可能較低,但其固定成本吸收量較大,因此這一變化可能會拖累聯邦快遞快遞部門的運營杠桿效應。聯邦快遞管理層預計會采取措施降低成本以應對業務量的減少,但這些措施可能已包含在公司向投資者公佈的目標中。

相比之下,愛德華瓊斯的股票分析師費薩爾·赫西則更加樂觀,該分析師表示,雖然聯邦快遞失去與美國郵政服務的合同,但這項業務並非公司最盈利的部分,因此對其來說並非巨大損失。

赫西稱,盡管聯邦快遞喪失一些穩定的收入來源,但對該公司整體業務的影響是有限的,且並非全然是負面的。這種變化同時也可能帶來一些機遇或者促使公司尋求其他盈利途徑。

而對於聯合包裹來說,剛剛贏得與美國郵政新業務,或許能被視為對該公司和股價來說是個好消息,但從市場反應來看,投資者似乎不太確定。

對於投資者來說,這個問題可能主要歸結於定價和競爭。在3月26日的投資者活動中,聯合包裹明確表示,美國包裹運輸行業存在過剩的運力。

過剩的運力可能意味著價格戰和更低的利潤率。雖然沒有跡象表明聯合包裹以低價競標以填補其網絡,但投資者似乎在做最壞的假設。市場擔心的是,聯邦快遞將面臨更少的業務量,需要在其網絡上分配,而聯合包裹可能以低價中標,留給利潤的空間不多。

總的來說,隨著聯合包裹和聯邦快遞應對動態的市場環境和不斷變化的消費者需求,這些行業巨頭之間的航空貨運對決愈演愈烈。當投資者權衡這些因素時,物流領域的霸主之戰繼續展開,塑造著全球航運和交付服務的未來。