機構預計新東方集團下個季度運營利潤率或同比降3個百分點至6%,主要受東方甄選投入加大及教育業務淡季、文旅投入影響。4月25日,新東方(9901.HK)在前一晚交出財報後,今日上午港股一度跌超18%。截至記者發稿,新東方股價下跌16.72%,東方甄選(1797.HK)股價下跌7.95%。

昨日新東方集團發佈2024財年三季度財報,新東方(EDU.N)美股收報77.08美元,跌13.96%。

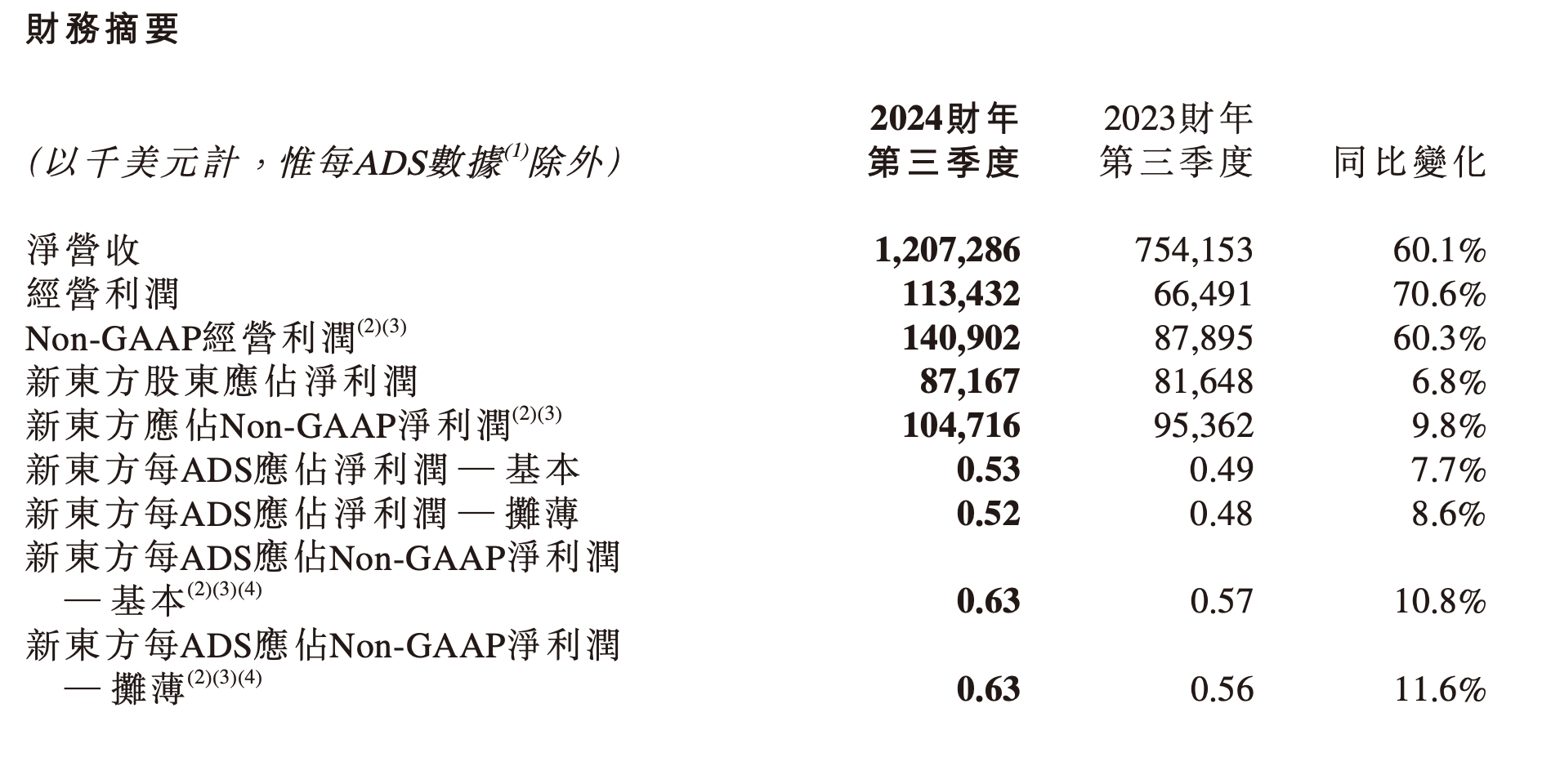

新東方截至2024年2月29日止的財報數據顯示,該季度集團凈營收同比上升60.1%至12.07億美元;經營利潤同比上升70.6%至1.13億美元;股東應占凈利潤同比上升6.8%至0.87億美元;調整後歸母凈利潤1.05億美元,低於機構此前預期的1.2億美元。

另外,該季度集團經營成本及開支為10.94億美元,同比增加59.1%。該季度Non-GAAP經營成本及開支(不含以股份為基礎的薪酬開支)為10.66億美元,同比增加60.1%。增加的主要原因是東方甄選自營產品及直播電商業務的相關成本及開支的增加。

海豚投研分析認為,該季度新東方整體業績與預期相比有好有壞,一面是業務高增長,一面也印證財報前市場介意的點——短期盈利削弱,這也是近期一個月集團股價承壓的原因。雖然業績體現當下抗周期的教育需求,但市場預期同樣不低。同時由於東方甄選自身包括開設新號“與輝同行”等業務調整,拖累集團整體毛利率水平。

就教育業務部分而言,財報顯示,截至2024年2月29日,學校及學習中心的總數為911間,與截至2023年11月30日止的 843間相比增加68間,與截至2023年2月28日止的712間相比增加199間。截至 2024年2月29日止,學校的總數為81間。

新東方董事會執行主席俞敏洪表示,三季度實現營收同比增長60.1%。出國考試準備和出國咨詢業務維持增長勢頭,分別展現同比增長約52.6%和25.7%。同時,針對成人及大學生的國內考試準備業務錄得同比增長約53.2%。教育新業務營收同比增加72.7%。其中,非學科類輔導業務本財季在近60個城市開展,報名人次為355000;智能學習系統及設備在約60個城市中采用,本財季活躍付費用戶達188000。

海豚投研分析認為,在供給小於需求的教育市場,定價權握在剩餘龍頭手中,現階段新東方的業績增長會更多依賴公司主動選擇的擴張節奏。在過去一年多,出於對集團盈利性、監管環境的考慮,管理層對學校擴容節奏更偏穩健而非激進。學校數量增長環比加速從邊際變化上表示,公司對當下及未來一段時間教育需求的信心有所增加。

對於東方甄選的直播業務,新東方首席執行官周成剛表示,集團持續投入發展“東方甄選”,加強其自營產品的發展,及拓展至不同渠道,以產品及直播內容吸引更大的客戶群。“東方甄選”持續發展的同時亦實行全面的舉措,包括強化供應鏈系統更好控制食品安全及產品品質,擴大產品種類及增加SKU,致力提供優質 及物有所值的產品。

海豚投研認為,目前東方甄選雖然貢獻集團20%多的收入,但由於商業模式較差,盈利性較低,且未來存在較高的明星主播出走及道德風險、競爭代替、供應鏈管理等不確定性,因此傾向於不對直播的估值給予過高期待。

目前東方甄選仍處於投入期,4月初,東方甄選正式推出“小時達”服務,並在抖音“東方甄選小時達”賬號開播。據記者解,東方甄選“小時達”業務首先針對北京市場,已與17個前置倉建立合作,配送范圍覆蓋北京五環內80%區域,未來將覆蓋更多城市。

東方甄選方面此前曾表示,2024年公司將會與第三方物流商合作在北京等一線城市開展前置倉試點,希望通過設置前置倉能實現更快、更具成本效益的運輸,並在兩小時內完成訂單到交付過程,並進行整合訂單及包裝運輸等動作,改善用戶體驗。

交銀國際預計新東方四季度收入將增加38%至11.8億美元,目前管理層指引數據為28%-31%。預計運營利潤率或同比降3個百分點至6%,主要受東方甄選投入加大及教育業務淡季、文旅投入影響。此次業績發佈後集團股價收盤跌幅近14%,主要受利潤率短期壓力影響,現價對應教育業務市盈率20倍。