10月27日,華為在官網發佈2023年前三季度經營業績。借著“Mate60上市秒磬”“問界交付破萬”的熱度,中文互聯網圈又爆,《刷屏!華為前三季度凈利超去年全年》《華為殺瘋!爆賺730億,它憑什麼?》《華為這業績,太炸裂!》等炸眼球的標題漫天飛。

為幫華為解釋為什麼盈利大增,一些媒體報道竟然把8月底開售秒磬的Mate 60、9月中剛上市就大賣的問界M7和10月才發佈的5.5G全系列產品解決方案當成三季度的經營成果往業績身上堆,實在太過業餘。

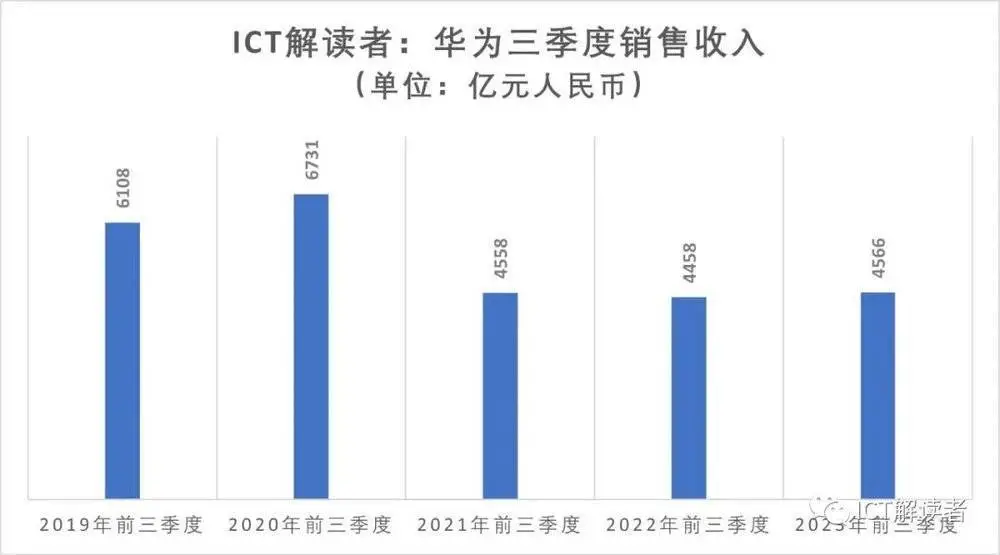

那麼,華為前三季度的經營業績到底表現如何呢?從財務專業的角度來看,隻能說是穩中向好,還遠談不上突破增長困境,更不要說什麼“殺瘋”“炸裂”,畢竟業績還是要用數字說話,沒法靠情緒情懷爆棚。首先來看銷售收入。

華為今年前三季度實現收入4,566億元人民幣,同比2022年的4,458億元,僅增長2.4%,而且剛好和2021年前三季度的4,558億元基本持平。

雖然華為沒有公佈各業務部門的具體收入水平,但大概率還是企業業務增長彌補運營商業務的下滑,而手機業務則基本維持住基本盤。

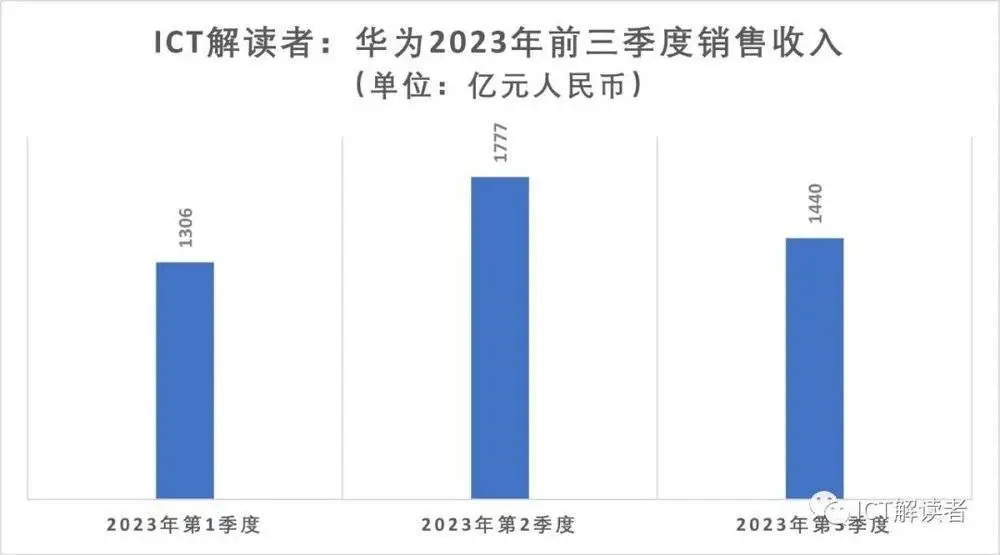

從華為投資控股有限公司在北京金融資產交易所等網站發佈的合並財務報表來看,今年前三季度4,523億的銷售收入裡,一季度實現1,306億,二季度實現1,777億,三季度則隻有1,440億。

第三季度比第二季度的銷售收入環比還下降337億,可見雖然Mate 60在8月底上市後的熱度很高,但因為供貨量不足導致用戶遲遲拿不到貨甚至被門店搭售的報道,也從側面證實Mate 60系列的上市對華為三季度的業務收入貢獻乏善可陳,看來“因為華為Mate 60系列的銷量迅速攀升,所以華為大幅度上調2023年手機出貨目標到驚人的1億部”之類的報道也還是傳言,自研芯片的產能問題仍是制約華為沖刺全年收入業績的最大障礙。

再看被媒體吹爆的凈利潤。

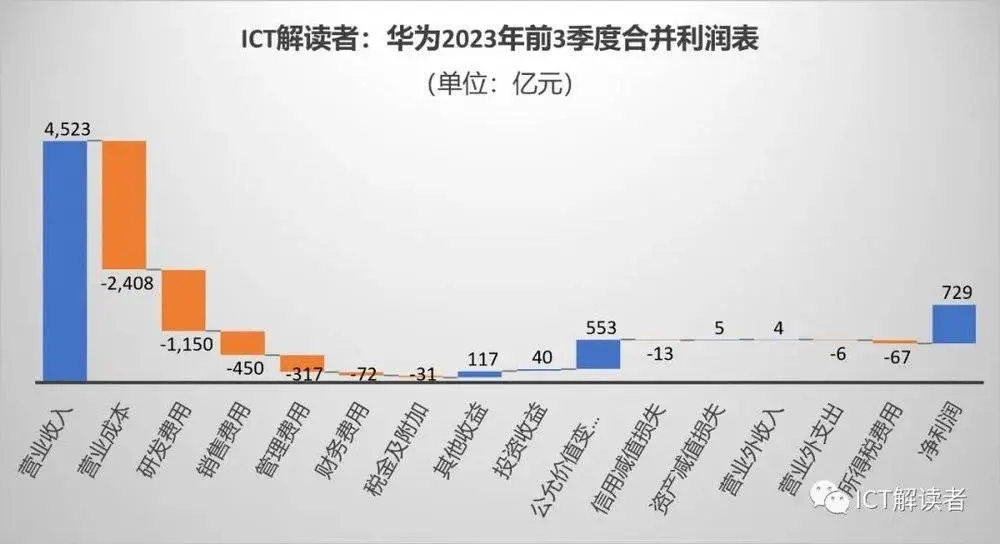

從華為投資控股有限公司在北京金融資產交易所等網站發佈的公司利潤表來看,華為在今年前三季度錄得的凈利潤是798億,同比2022年前三季度的271億,暴增527億,凈利潤率也高達18%。

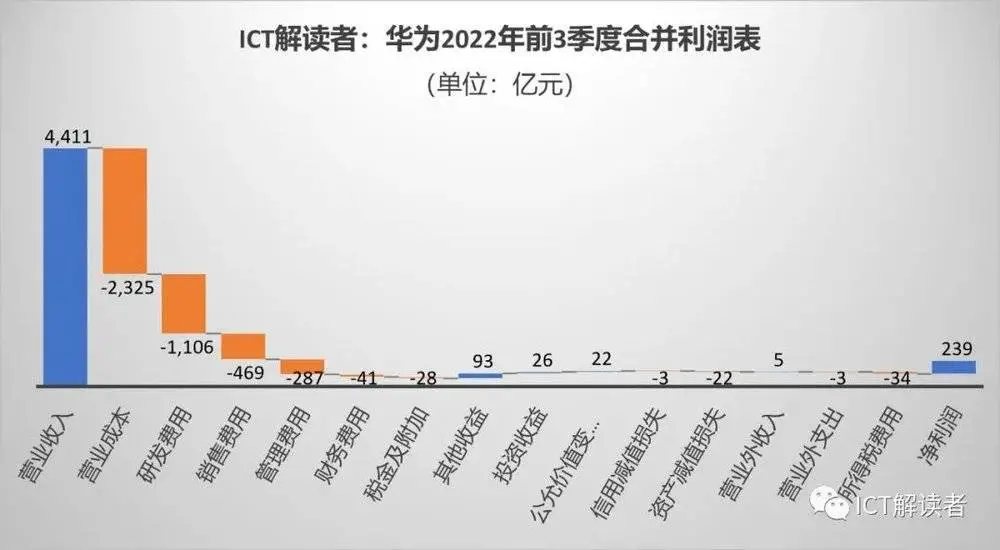

但具體分析華為前三季度合並利潤表,可以看到真正反映華為產品競爭力的毛利率(銷售收入扣除生產成本後的毛利與收入之比)為46.8%,同比2022年還下降0.5個百分點,可見華為銷售產品和服務的賺錢能力並沒有在2023年得到提升;而且包括研發、銷售、管理、財務等在內的費用支出占業務收入的期間費用率達到48%, 同比2022年還增加0.8個百分點。

反映產品服務賺錢能力的毛利率沒有提升,反映業務運營能力的期間費用率卻在增加,華為前三季度的凈利潤為什麼還會大幅度暴增527億呢?答案還是在“公允價值變動收益”這個非經常性損益指標上。

從財報報表是可以看到,華為在2023年前三季度的“公允價值變動收益”,高達553億人民幣,比2022年同期的22億暴增531億,也就是說華為在2023年前三季度同比凈增的527億凈利潤,全部來自於“公允價值變動收益”,既不是“Mate60賣瘋”帶來的,也不是“問界M7賣爆”帶來的,總之不是華為通過增加營業收入、降低生產成本和調降期間費用等經營管理能力的提升帶來的。

這筆高達553億人民幣的“公允價值變動收益”,主要是來自於其出售榮耀業務及服務器業務形成的金融工具的公允價值變動。華為與第三方在2021年完成出售榮耀業務及服務器業務相關子公司的資產和負債交割。然而,根據出售協議的相關條款,這兩項交易的收購方將分期支付收購對價,由此導致華為最終可獲得的對價存在不確定性,因此,華為在後續財務報表中將其列為“處置子公司及業務形成的金融工具的公允價值變動”,計入非經常性損益。

這筆出售榮耀等業務錄得的“公允價值變動收益”,不僅金額巨大,而且還在持續變動中,在2023年一季度的利潤表中顯示為-3.6億,到2023年半年報中就暴增到364億,截止到9月底的前三季度報表又增加到553億,也就是說僅在7~9月的這三個月時間就“變動”189億人民幣。

所以,這筆高達553億的“公允價值變動收益”僅僅隻是賬面收益,最終要等到榮耀業務的收購方按期支付收購對價之後,才能轉化為實實在在地“處置子公司及業務的凈收益”,這和“Mate 60賣瘋”“問界M7賣爆”“5.5G又來”這些營銷噱頭沒有半毛錢關系。

最後來看維系公司正常運營的現金流。

從華為投資控股有限公司在北京金融資產交易所等網站發佈的現金流量表來看,2023年前三季度,華為的“期末現金及現金等價物餘額”為2,239億,比2022年底的1,473億增加766億。

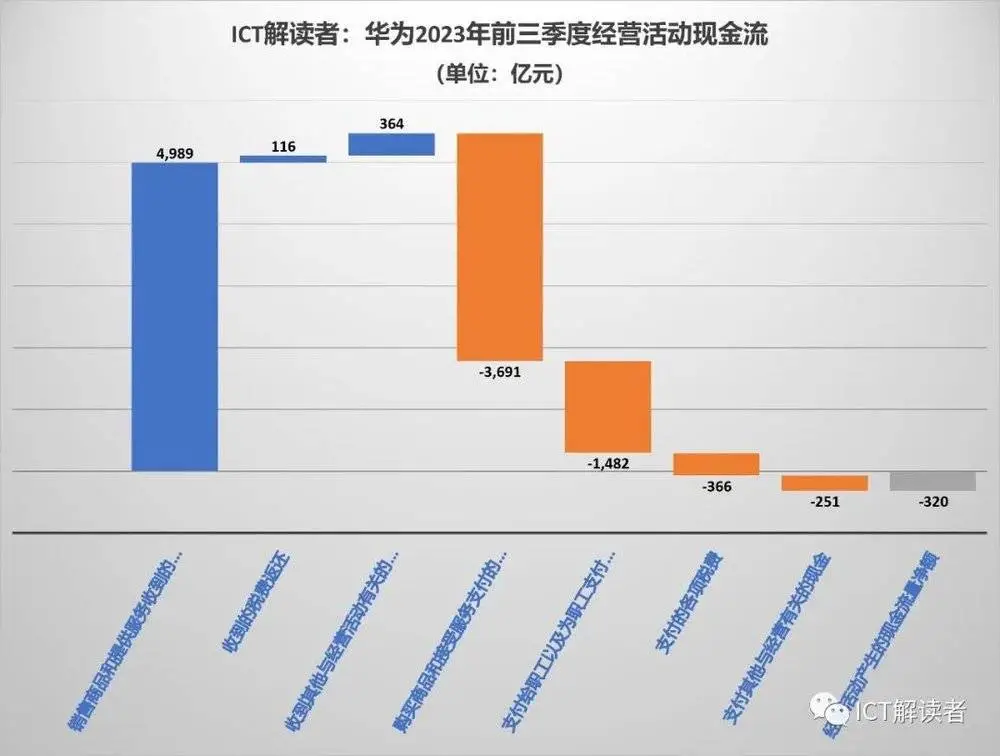

手裡的錢更多是好事,但具體分析其現金流量表,這9個月新增的766億現金及現金等價物裡,有915億來自於主要是對外借款的“籌資活動”,而反映公司自身造血能力的經營活動現金流竟然還是負的320億。

經營活動產生的現金流,流入大項主要來自“銷售商品和提供勞務收到的現金”,前三季度華為收到的是4,989億;但流出大項“購買商品和接受服務支付的現金”和“支付給職工以及為職工支付的現金”卻高達5,173億。華為的經營活動現金流入不敷出,導致“經營活動產生的現金流量凈額”出現320億的負值,所以要維持公司正常的運營,就隻能通過對外借款等“籌資活動”來補充。

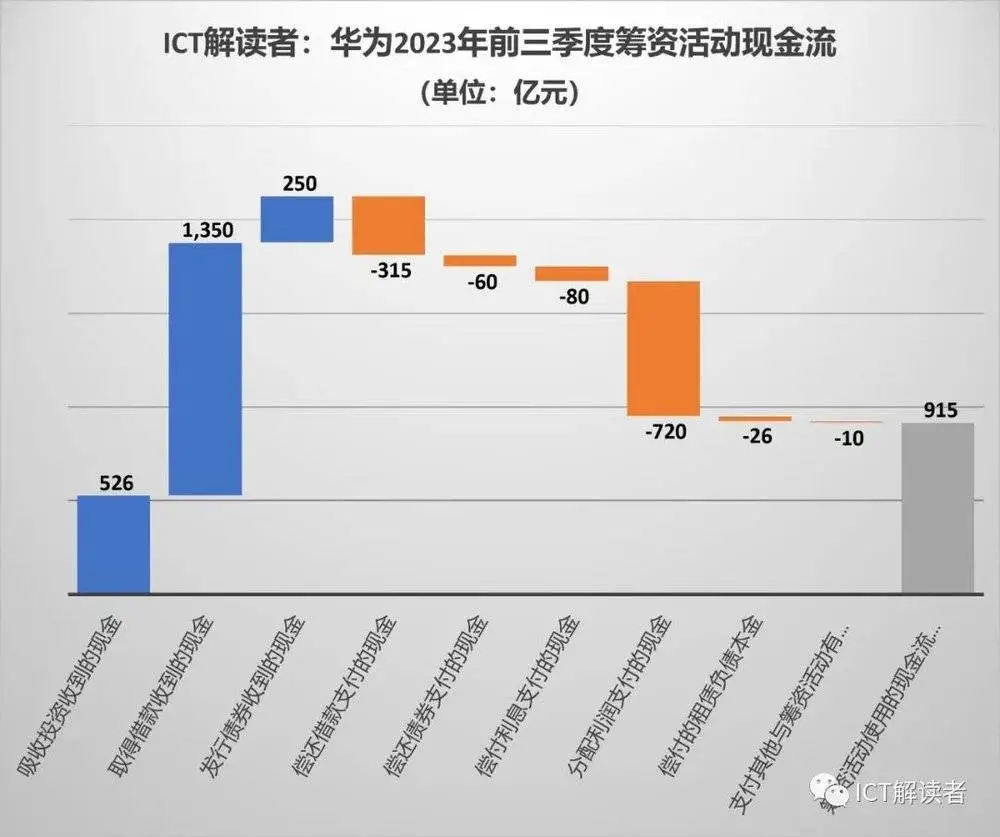

但借來的錢還是要還的,而且通過借錢獲取現金流的成本也是很高的,2023年前三季度,華為用以償還借款支付的現金是315億,用以償還債券的現金是60億,而償付各種利息支付的現金也高達80億。

此外,華為在今年第二季度還進行分紅,分配利潤支付720億的現金。華為實行的是員工持股,分紅的目的一方面為回饋股東,另一方面也是為繼續向員工配股來進行新的籌資。

由於華為不上市,其獲取運營資金的來源,在經營活動之外主要靠三種渠道:銀行貸款、債券融資和內部籌資。而內部籌資,則主要通過每年向員工配股來進行,華為的大部分員工每年都要拿出真金白銀來參加配股,以籌集資金來維持公司的正常運營;如果沒有分紅,隻有股權的賬面財富,必然影響到員工參與配股的信心,所以華為必須要通過每年的分紅來激勵員工積極參與配股,支持公司的籌資活動。

2023年前三季度,雖然華為分紅支出720億現金,但同時也通過向員工配股,吸收投資收到526億現金。

當然,華為2023年前三季度籌資活動收到現金的最大來源,還是對外借款的1,350億,橫向比較前幾年的現金流量表數據,這應該是華為歷史上最高的借款記錄,已經超過2021年和2022年兩年的總和。

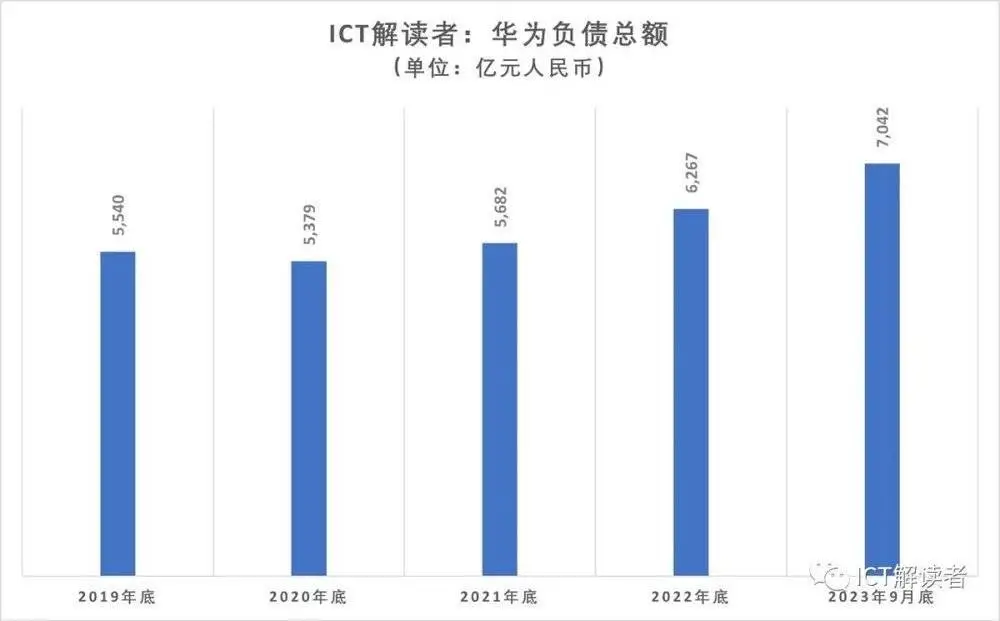

2023年前三季度對外借款金額的大幅度攀升,也使得華為在資產負債表上的總負債首次突破7,000億,達到創紀錄的7,042億。雖然從資產負債表來看,在總負債增加的同時,華為的總資產也在增加,特別是一項還是主要與出售榮耀業務相關的“其他非流動金融資產”比上年底大幅增加564億,增幅高達83%,由此使得華為的資產負債率仍然維持在59%的水平,但對於要實現“有質量地活下去”的華為而言,超過7000億的負債無疑仍是一個沉重的負擔。

所以,如何在接下來的第四季度盡快提升自身的“造血”能力,通過營收規模的增長創造更多的經營活動現金流,將是華為能否在2023年底交出一份亮麗業績的最大挑戰。

相對於To B業務較長的回款周期,To C終端業務的吸金能力無疑是最強的,手機產品隻要能在直銷和渠道上賣出量來,華為就能夠在消費者市場上在較短時間內實現大規模的資金回籠。

所以,能否在第四季度解決自研芯片的產能瓶頸,提高Mate60系列的規模出貨能力,讓Mate 60系列不再一機難求,從而實現手機業務收入和現金流的大幅提升,將是華為沖刺2023年全年業績的最大看點。

至於頻頻被吹爆的華為智選車業務,雖然問界M5和M7單月銷量過萬,按一臺車30萬計算每個月就能有30億的現金流入賬,但可惜的是按照華為智選的合作模式,這些現金絕大部分還是汽車廠商的進賬,最終能支付給華為的僅是車機系統的一小部分而已。

所以,面對自身經營性現金流的入不敷出與華為智選車銷售火爆給汽車廠商帶來的上百億現金入賬,不知道任正非是否會對“華為不造車”的決策產生些許悔意呢?

本文來自微信公眾號:ICT解讀者(ID:Communication_xie),作者:老解1972