當基於目前的基本面時,特斯拉公司的定價是為增長和升值,因為我們預計較當前水平有20%的上漲空間。預計特斯拉在交付方式方面的收益會令人驚訝,因為擁有更多專業知識的大型生產商有能力從初創公司手中奪走市場份額。

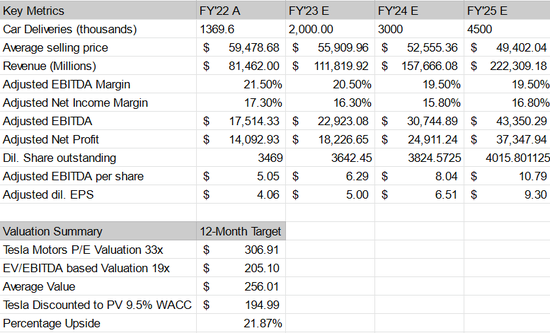

我們預計收入為 2220 億美元,並根據調整後的 EBITDA/收益倍數得出我們的價格預測。

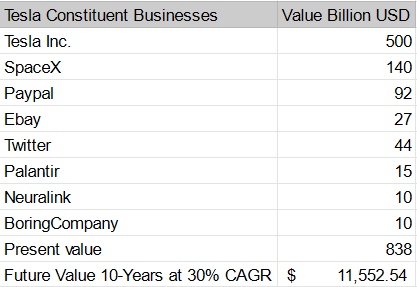

埃隆馬斯克可能會將他的業務合並為一個像Google這樣的上層建築實體,到 2033 年其價值可能超過 10 萬億美元。

然而,如果沒有大量的並購活動,特斯拉的估值不會超過蘋果和沙特阿美。

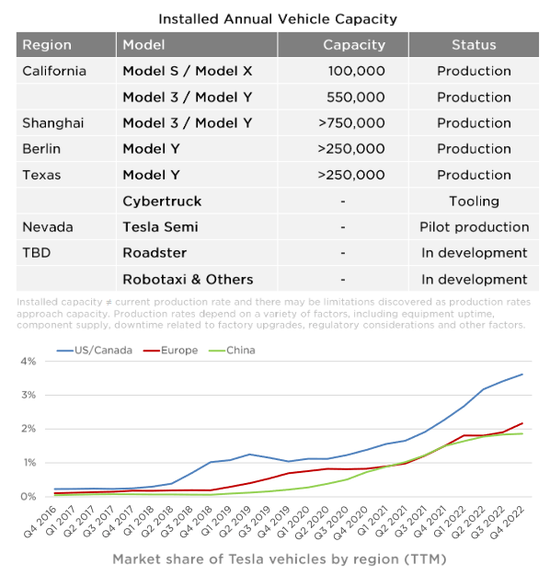

整車產能提升,利潤迎來飛躍

特斯拉公司(TSLA)在很長一段時間內擁有非常強勁的季度業績,因為 TSLA 在2022 年第四季度的收入和收益方面表現出色,而埃隆·馬斯克在財報電話會議上沒有像往常那樣發表那麼多可笑的評論。

投資者反應良好,在過去五個交易日中股價上漲 25%。我們對該業務的估值為每股 195 美元,並預計在供應鏈中沒有任何材料短缺的情況下,新公告和持續執行會帶來上行空間。

TSLA 在盤後交易時段的穩健表現一直持續到周四的交易時段,額外上漲 10%,使 BEV(電池電動汽車)制造商的市值達到 5000 億美元。

我們根據 25 財年 2220 億美元的收入,使用調整後的 EBITDA 和市盈率倍數對 TSLA 股票進行估值,並預計還會有 20% 的額外上漲空間,這可能更多取決於與產品路線圖和交付相關的炒作/樂觀情緒。

特斯拉報告稱,22 年第四季度收入為 243.2 億美元,而市場普遍預期為 241.6 億美元,並調整 dil。EPS 為 1.19 美元,高於 1.13 美元,超出預期 5.3%。

我們註意到盈利能力下降,這是由較低的 ASP 驅動的,但特斯拉 Cybertruck 和 Tesla Semi Truck 等一些利潤率較高的類別的發佈讓我們非常樂觀地認為凈利潤率侵蝕不會那麼嚴重,即使有銷量Model 3/Y 的汽車生產給平均售價帶來壓力。

我們還喜歡 Elon Musk 在2022 年第四季度財報電話會議上提到 Cybertruck :“是的,Cybertruck 將擁有 Hardware 4。需要明確的是,到 2023 年,Cybertruck 不會對利潤做出重大貢獻,但會持續到明年。”

因此,Cybertruck 步入正軌,而 Rivian Automotive最終必須在 2023 年與其電動競爭對手會面。

我們預計,有一個令人信服的理由可以說明為什麼特斯拉可以在 2023 年交付 180 萬至 200 萬輛汽車。特斯拉並未受到供應限制,生產開始正常化,減少大流行開始時的短缺。TSLA 在定價和新客戶采用方面獲得份額,市場滲透率足夠低,表明存在重大的車輛機會,這反映在我們的分析中。

整車產能

Elon Musk 預計汽車交付量為 180 萬輛,但隨著各種設施的增加,以及一些已宣佈的現有生產基地的產量/產量增加,我們傾向於 20 萬輛的產量節拍,我們將其嵌入到我們的模型中以幫助捕獲任何交付驚喜由於汽油價格敏感性和電動汽車信貸,需求增加。

我們預計未來會出現生產驚喜,並且產量會增加到使用純 BEV 技術的傳統汽車制造商的水平。到 2025 年,自動駕駛等增值組件即使在銷量更大的情況下也能保持更高的平均售價。

我們預計我們的利潤預測會變得保守,因為 TSLA 沒有其他汽車原始設備制造商的許多與養老金相關的遺留成本,並且在 BEV 領域擁有更成熟/更高效的生產線以維持更好的盈利能力。我們還預計,當電池技術改進且電池成本進一步降低材料清單時,特斯拉的盈利能力將實現飛躍。

財務模型總結

我們認為TSLA的目標價是195 美元,較當前水平上漲 22%。

雖然我們不喜歡 CEO 在公開場合的性格或態度或他在 Twitter 上的評論,但我們不能否認該業務有望實現大幅增長,因為我們使用基於歷史增長的倍數、科技 EV/EBITDA 倍數的組合來評估 TSLA,並平均 FY‘25 估計調整後的 dil 的值。每股收益 9.30 美元。

然後,我們將我們的假設折現 9.5% 或公司的 WACC(加權平均資本成本),然後得出 195 美元的目標價。

我們預計該公司的銷售額將增長到 2220 億美元,交付 450 萬輛汽車,平均售價為 4.9 萬美元,這意味著到 2025 年業務價值將達到 1.2 萬億美元。

如果不對業務進行任何重大變化,例如合並以及各種業務的組合……在未來 3-5 年內,要實現 4-5 萬億美元的估值,實際上沒有任何途徑。

過去的講話裡,馬斯克試圖傳達什麼?

我們現在發現自己被難住。

埃隆馬斯克如何預計他將超越地球上最大的兩傢公司並忽視他最接近的競爭對手,同時在同一周內在法庭上接受訊問,關於他的推文宣佈以每股 420 美元私有化公司的單獨事件在沙特基金的幫助下(後來發現這筆交易是初步的,而不是“有保障的”),

接受調查的 Twitter 用戶更願意擁有一個不同於 Elon Musk 的所有者。

在這一點上這幾乎是滑稽的,因為這幾乎和看到整個國傢的球迷對一個運動隊老板不滿並要求改變所有權一樣糟糕,除地球上幾乎沒有人買得起這樣一傢大型科技公司,更不用說在他從傑克·多爾西手中撬開它之後,從地球上第二富有的人那裡撬開它。

這隻鳥留在埃隆的投資組合中,我們希望投資組合能夠以某種死亡之星的形式結合在一起。

我們認為 Elon Musk 絕對認真對待兩傢公司的價值。

現在有些人可能已經跳過早期財報電話會議的這一部分,笑。但是,埃隆馬斯克設想該公司未來的市值將超過蘋果和沙特阿美的總和。

他在 22 年第 3 季度的財報中直截當地說這一點,然後他在 22 年第 4 季度的財報電話會議上再也沒有提到過任何相關內容。

在法院重組之後,我們對他沒有在 22 年第四季度財報電話會議上發表如此瘋狂的聲明並不感到驚訝。因此,該股在周三收盤公佈收益後的盤後交易時段上漲 5%,因此表現更好。

如果我們將市值 2.25 萬億美元的蘋果公司 ( AAPL ) 和市值 1.94 萬億美元的沙特阿美合並,市值將達到 4.19 萬億美元。目前,特斯拉的市值為5000億美元,這意味著他今年的銷售宣傳很簡單:公司總市值將從5000億美元增加到4.2萬億美元。

在邁向 4.2 萬億美元的道路上,馬斯克繼續譴責每一個競爭對手,甚至不承認遠遠的第二名的存在。我們認為遙遙領先的第二大汽車制造商是 Lucid Group, Inc. ( LCID ),但話又說回來,也許 Elon 是對的,而我們錯,誰知道呢?

埃隆·馬斯克 (Elon Musk) 在過去兩個季度所說的話讓我們不禁咯咯笑起來:來自 Canaccord Genuity 的 George Gianarikas 問 Elon Musk,我很好奇你如何看待未來幾年當前的競爭格局變化。五年後你認為誰是你的主要競爭對手?”

馬斯克回應說:“五年是一段很長的時間。至於特斯拉訂單部分,人工智能團隊,直到昨晚深夜,我們隻是在問這樣的人,所以我們認為誰與特斯拉接近 - 自動駕駛的通用解決方案?我們甚至還不知道誰會遙遙領先。

所以,是的,看起來我們真的——我的意思是,現在,我認為你不能用望遠鏡看到第二個地方,至少我們不能。所以,這不會永遠持續下去。所以,五年後,我不知道,可能有人已經弄明白。我不認為這是我們所知道的任何汽車公司。但我隻是猜測最終可能會有人出局,所以是的。”

因此,蘋果股東和蒂姆庫克不得不以某種方式承認埃隆馬斯克和特斯拉公司的價值將超過他們,但埃隆馬斯克無法指出其他任何人都可以趕上特斯拉公司以及他走向全球主導地位的道路?

CEO 不願意直接承認分析師間接提出的作為實現如此瘋狂目標的手段的建議。

Elon Musk 和 George Glanarikas 來自上一季度,Q3 ‘22 收益電話會議,來自 Canaccord Genuity 的 George Gianarikas,“作為後續行動,這是給 Elon 的。隨著你即將收購 Twitter 以及你在 SpaceX、Neuralink 和特斯拉的股份,合並後的公司將從單一的超級結構下運營中獲益多少,如果有的話,就像Google Alphabet 一樣?”

埃隆馬斯克急切地試圖否認大型合並的可能性,“我不清楚重疊是什麼。它不是零,但它是 - 我認為我們正在達到。我不擔心。我不是投資者。我是一名工程師、一名制造人員和一名技術專傢。

所以,我實際上是在工作、設計和開發產品。我就是做這個的。所以,這不是——我們不會對其進行投資組合。所以,我不知道。我看不到一些明顯的東西——至少現在是在保護傘下結合起來。”

現在,請記住,AAPL 和 Aramco 的價值都可能至少以標準普爾 500 指數 ( SP500 ) 的平均增長率增長,因此特斯拉不僅必須超過 4.2 萬億美元的數字,而且還要考慮增長率兩傢公司的。

因此,如果 4.2 萬億美元的 10 年回報率為 12%,假設這兩傢公司的增長繼續與標準普爾 500 指數的平均水平保持一致,特斯拉汽車的估值就需要達到 13 萬億美元。

未來10年,特斯拉如何達到13萬億美元的價值?

埃隆·馬斯克可以將他建立的全部業務組合起來,成為一個超級企業集團。

如果特斯拉將所有實體結合起來,它將模仿《星球大戰》第 6 集中的死星構造。

我們並不是用諷刺的幽默來表達這個意思,但實際上這是我們在 10 年內從 5000 億美元升值到 13 萬億美元的唯一暗示。

如果埃隆·馬斯克確實決定將所有公司合並為一個企業集團,並像沃倫·巴菲特(伯克希爾)、比爾·蓋茨(微軟)、Tim Cook(蘋果)、桑達爾·皮查伊(Google)、傑夫·貝佐斯(亞馬遜)那樣退居二線……它看起來就像好壞就像我們在下面精心組裝的圖片一樣。

這聽起來比我們多年來熟悉的 Elon Musk 更瘋狂。但是,讓我們在這裡繼續努力,因為大約 6 或 7 年前,當有人在電話會議上說特斯拉將達到 7000 億美元並最終達到 8000 億美元的峰值估值時,有人笑起來。我們不會犯那個錯誤;相反,我們將嘗試用我們對他的想法的瘋狂解釋來娛樂超級天才的瘋狂。

我們很難想象特斯拉公司自身的估值增長如何達到我們估計到 2033 年超過蘋果和沙特阿美的總價值所需的 14 萬億美元的估值增長。

這聽起來太雄心勃勃大多數措施,但如果我們仔細考慮 Elon Musk 將他建立的獨立業務組合成一種上層建築的後果,這將主要使一個人受益:Elon Musk。這就是為什麼我們不相信他對分析師關於不想組建投資組合的評論。

現在,如果你考慮一下這些業務現在的結構方式,它們不會提供直接的協同效應,有些人會爭辯說它們作為獨立的公司表現更好。

但是,它也將投資者限制在單獨交易的車輛上,而這些企業與埃隆馬斯克有關。如果不多元化進入更多產品和類別,包括服務甚至支付技術、音樂和娛樂,Apple 就不會像一傢公司那樣有價值。

目前“超級特斯拉”實體的價值?

當我們考慮合並到上層結構的有效性時,我們認為出於多種原因它是有道理的。

1)規模。TSLA 在汽車領域的市場機會雖然很大,但在未來某個時間點存在飽和風險。

Elon Musk 涉及的企業的綜合價值

如果 TSLA 成為集團,它將包含許多機會,如社交網絡、支付技術、神經技術、太空探索和采礦、太空寬帶、在線拍賣市場、政府計算合同等。

2)獨特的投資組合:由於創始人和董事會層面的合作而具有顯著的協同效應,以確保整合,因為所有業務都與埃隆·馬斯克有關。

3)太空探索極具價值,SpaceX 的估值為 1370 億美元,向生物技術領域的擴張極具價值,Neuralink 代表醫療設備技術超過 100 億美元的市值機會。當與現有或以前的上市公司 PayPal ( PYPL )、eBay.com ( EBAY )、Palantir ( PLNT ) 和 Twitter ( TWTR ) 合並時,合並後的企業價值在某個時候可以與 AAPL 和沙特阿美,盡管將 9 或 10 傢不同的公司合並為一個實體,其增長率將達到 30%。

總結一下,雖然我們喜歡有機增長指標,以及最終生產 500 萬至 1000 萬輛汽車的預計運行率,使 BEV 達到與美國三大汽車類似的生產規模,但我們認為特斯拉公司的股價估值為目前每股 195 美元,今年我們的股價將超過 200 美元。

盈利能力是由更高的平均售價和消費者順應更通貨膨脹/更高價格的環境所驅動的。即使有這些假設,我們也考慮大約 +20% 的上行空間,全年某些超出預期的上行空間可能更大。並購活動可能會在某個時候增加業務規模,我們認為隨著 BEV 業務開始成熟且盈利能力下降,TSLA 將合並業務。

特斯拉公司的股票已經有顯著的上漲空間。與汽車業務、儲能、融資和保險相關的近期機會應該會在未來 12 個月內為股東提供足夠的肉食。

但是,在更長的時間范圍內,人們將懷疑特斯拉是否能夠達到超過蘋果和沙特阿美的價值。

如果 Elon 說這是可能的,那麼我們又有什麼資格說不可能呢?