根據DIGITIMES研究中心數據,在2022年,臺灣四大晶圓代工廠(臺積電、聯電、力積電與世界先進)合計營收達894億美元,成長31%。而按照他們之前統計,2022年全球晶圓代工營收將達1372億美元,這就意味著四大晶圓廠貢獻全球超65%的晶圓代工。

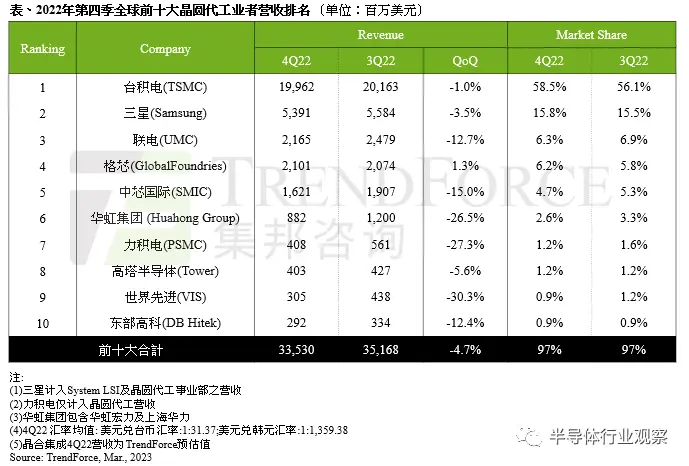

晶圓代工TOP 10的四季度營收

然而,據集邦咨詢在三月份今日發佈報告稱,2022年第四季度前十大晶圓代工產值經歷十四個季度以來首度衰退,環比減少 4.7%,約 335.3 億美元(,且面對傳統淡季及大環境的不確定性,預期 2023 年第一季度跌幅更深。

日前,臺灣晶圓代工四巨頭發佈他們最新的財務報告,也證實這種說法。

臺積電下跌15%,四年首次

直到上一季度,晶圓代工龍頭臺積電依然一路凱歌,但現在,這股從去年下半年開始的寒意終於傳遞到臺積電。

他們在周一表示,公司3月份營收下降15%,從上年同期的1719.7億臺幣降至1454.1億臺幣,這是近四年來首次下降。數據同時顯示,臺積電公司今年第一季度的營收同比增長3.6%,達到5086.3億臺幣(約合167.3億美元),位於此前預期范圍的低端。

值得一提的是,這是臺積電連續第二個季度銷售未達預期,表明全球電子產品的需求持續疲軟,芯片行業的低迷尚未觸底,利率上升、通脹飆漲和銀行業危機未消繼續削弱消費者信心。根據IDC最新的數據,全球個人電腦第一季出貨量大降29%,蘋果公司的Mac系列產品領跌。

據Digitimes報道,臺積電的業績下滑,與值得註意的是,蘋果和聯發科的砍單,連帶如Sony、博通(Broadcom)等相關芯片在臺積電的訂單縮減有莫大的關系。不過,臺積電回應表示,匯率波動甚大,首季營收若以實際美元計價,仍達到先前所設財測目標。

業績的不理想,對臺積電的影響不僅僅是自身,而是隨之而來的一系列連鎖反應。

例如,據臺媒報道,有供應鏈指出,由於需求疲弱,臺積電擴產及建廠速度放緩。其中,3nm制程原先目標在今年中月產能達到6萬-7萬片/月,但目前月產能約4萬片,下半年可能最多到5萬多片。

此外,臺積電的高雄建廠計劃也有變數。根據之前的計劃,臺積電原本計劃於高雄建兩座廠房,包括7納米及28納米廠房,其中,7納米廠房在去年中投資者會議已表示因智能手機和個人電腦(PC)市場需求疲軟影響而有調整;市場近日也傳出因28納米廠房也會調整。臺媒報道,臺積電高雄工廠的相關機電工程標案延後1年,相關無塵室及裝機作業隨之延後,而該廠計劃采購的28納米設備清單也全數取消。

相關報道進一步指出,臺積電甚至在2nm的工廠上也有推延。不過,按照日經在三月底的報道,臺積電的2nm工廠還在熱火朝天地建設當中。按照日經的報道,即使市場那麼不好,臺積電並未放慢投資步伐,但據供應鏈透露,臺積電已向設備商修正2024年訂單,2024年資本支出同比降幅或是雙位數百分比。

對於臺積電而言,還需要面對的一個挑戰就是美國芯片法案的補貼問題。

在去年年底,臺積電在美國亞利桑那州投資的半導體代工廠舉行上機典禮。該公司劉德音當場宣佈,將美國晶圓廠的投資金額加碼到400億美元,較之原來的120億美元大幅提升。但是,在美國今年公佈芯片法案的相關申請細則之後,臺積電陷入左右為難。

據報道,美國要求受補助的廠商需要遵守美國的附加條件,包括:詳細財測等多項有關營業秘密的信息、須與聯邦政府分享特定比率的獲利分潤、獲補貼的公司10年內不得在中國大陸等“有疑慮的國傢”擴大半導體制造產能、不能參與聯合研究及技術授權等。對此,臺積電董事長劉德音直言,該法案有些限制條件過於苛刻,臺積電“沒辦法接受”!還要與美國政府討論,不能讓臺灣廠商營運受到負面影響。

而根據路透社的最新報道,歐洲的芯片法案,也讓臺積電尋找到新出路。

聯電年減20.09%,挑戰重重

作為臺灣晶圓代工的另一個代表,聯電最近的日子也不太好過。

根據他們日前公佈的數據,晶圓代工大廠聯電2023年3月自結合並營收176.88億元,月增4.88%、年減20.11%,自近22月低點回升、仍創同期次高。累計首季合並營收542.09億元,季減20.09%、年減14.53%,為近7季低點、表現略低於預期,但仍創同期次高。

投顧法人推估,聯電首季每股盈餘估降至1.01元,為近7季低點,雖然半導體業正值庫存調整期,但聯電透過差異化的產品組合與全球客戶合作,應可度過此次周期性波動,預估在下半年營運回溫下,今年每股盈餘約4.92元。

美系外資先前出具晶圓代工產業報告中,認為半導體產業上半年將持續去化庫存,但砍單幅度已較前2季趨緩,隨著下遊供應鏈庫存去化高峰已過,預期晶圓代工產業稼動率可望在下半年回穩。

美系外資指出,12吋晶圓代工成熟制程的上半年需求較8吋穩定,應用於OLED面板驅動IC的28納米、車用微控制器(MCU)的40納米eFlash制程需求仍吃緊。聯電28納米制程稼動率目前持穩,惟仍須觀察三星外包訂單可能收回自制、對今明2年的需求影響。

在今年年初公佈2022年營收的時候,聯電方面曾表示,展望2023年首季,聯電預估,晶圓出貨量將季減17~19%(high teens),美元平均售價(ASP)則持穩;產能利用率則從第四季的約90%降至70%,毛利率自第四季的42.93%降至約34~36%(mid-30%)。法人依此推估,首季營收有可能季減兩成。

聯電總經理王石表示,2023年全球經濟疲軟,客戶的庫存天數高於正常水準,訂單能見度偏低,預期第一季將充滿多重挑戰。應對當前的景氣低迷,公司已進行嚴格的成本控管措施,並盡可能地推遲部份資本支出。

資本支出方面,聯電2022年第四季資本支出約11.67億美元,全年達約27億美元,較先前預期的30億美元縮減1成。2023年資本支出約30億美元,其中9成用在12吋產能、1成用於8吋產能。

不過,以長期來看,聯電仍樂觀看待,以公司差異化的特殊制程技術領導地位、多元化產地的產能供應、及卓越的品質和營運,能讓公司掌握跨產業持續數位轉型推動的需求,成為領先客戶的首選晶圓制造夥伴。

聯電在當時指出,受惠於長期汽車電子化和自動化趨勢的推動,預期車用電子IC將持續成為2023年及往後的重要成長驅動力。透過晶圓廠全面的車用等級制程技術和通過符合車用的嚴格品質標準,同時持續與世界級汽車領導廠商建立堅實的夥伴關系,公司已做好服務廣大車用電子市場的準備。

而在二月,相關報道則指出,公司擬在第二季度提高晶圓投片量的客戶提供10-15%的價格折扣。不過最近的消息表示,這並不包括公司的28nm產能,因為消息源表示,聯電的這個產能接近滿載,預計到2023年底報價和長期訂單將保持穩定。

然而,類似唯捷創芯這些長約客戶的解約,給聯電帶新不確定性。

本土射頻巨頭唯捷創芯表示,因終端消費電子市場需求下降,集成電路產業鏈進入去庫存周期,原產能保障協議晶圓采購價格導致公司承擔較高成本,繼續執行協議會導致公司產品競爭力下降。為保證公司和中小投資者的利益,經公司審慎決定終止產能保障協議,以尋求更好的成本優勢及先進技術工藝。於是,雙方在近日已就上述解除產能保障協議事宜達成協議,根據產能保障協議的約定。

這在未來,也許會成為影響聯電發展的一個X因素。

力積電和世界先進,急轉直下

早兩年高歌猛進的力積電和世界先進也不甚理想。

首先看力積電,據最新預告,公司2023年3月合並營收38.26億元,同比大跌46.88%,這是繼一月和二月之後,連續三個月交出如此差的答卷。數據顯示,2023年2月,力積電合並營收36.9億元,較1月39.32億元減少6.14%、較去年同期66.2億元減少達44.25%,降至近29月低點。累計前2月合併營收76.23億元,較去年同期135.04億元減少達43.55%,為近3年同期低點。

法人表示,力積電前2月和合並營收達首季營收預估目標約63%,表現低於預期。欲達成首季財測目標,則3月合並營收需月增達20.3~26%、回升至約44.4~46.56億元水準,但從上面3月份的表現看來,力積電恐難如願以償。而根據力積電總經理謝再居先前法說時預期,2023年首季稼動率可能續降至約6成,使營收季減約15%。

不過,謝再居說,市場也有正面訊息出現,去年第四季客戶庫存有緩和趨勢,今年第一季可望明顯降低,車用、工控等分離式元件需求也維持不錯,部分驅動IC 與記憶體芯片客戶標案短單需求浮現,雖然價格要求較具挑戰,但已顯示需求開始出現回溫跡象。

長約方面,謝再居透露,已取消客戶投片的制程技術限制,提供客戶更多投片彈性,投片量不足的部分也不會立刻扣款,會給客戶增加一年履約時間,保證金也會依投片進度與比例來退還。

對於今年營運是否優於整體晶圓代工產業,謝再居直言,公司產品與臺積電不同,是二線晶圓代工廠,衰退程度受PC 與消費市場影響較大,營運上下幅度程度也會更甚臺積電,預期衰退3% 不會是底線。

再看世界先進,表現也半斤八兩。

日前,世界先進公佈2023年3月的營收,數據顯示,公司的自結合並營收25億元,月增0.64%、年減50.67%,自3年低點回升。受淡季及庫存修正影響,世界先進先前預期首季營收將降至79~83億元,稼動率估續降10個百分點,使毛利率降至29~31%,營益率降至14.5~16.5%間。以財測中位數估算,營收約季減15%至近3年低點,毛利率及營益率則分別下探近5年半、10年低點。

世界先進預估首季晶圓出貨量估季減7~9%、平均售價(ASP)季減1~6%,月產能約略持平27萬片8吋晶圓。董事長暨總經理方略預期,首季營運是最冷的一季,後續應可望逐季改善,第二、三季有望溫和回溫態勢,但回溫幅度仍待觀察。

美系外資出具報告認為,世界先進首季有個位數百分比產能用於提前備貨,預期可能在第二季結束計劃。而第二季營收成長主動能來自首季的提前備貨,預期季增率將低於10%,遜於市場預期的13~18%,並認為稼動率改善可能有限,毛利率恐較首季持續下滑。

同時,美系外資調查預期電源管理芯片(PMIC)首季產業平均售價(ASP)估季減2~6%,但電源管理芯片上季貢獻世界先進營收達78%。因此美系外資認為,這可能將壓力轉嫁至世界先進等晶圓代工廠,相關應用仍具挑戰。此外,世界先進的車用營收貢獻逾10%,美系外資近期發現,部分車用電源管理芯片廠開始出現產品降價壓力,使車用半導體業務可能存在下修風險。

寫在最後

毫無疑問,現在的晶圓代工領域和很多半導體市場一樣,正在走下坡路。但是,在不少人看來,曙光似乎正在前面。

力積電董事長黃崇仁在早前被問到行業景氣時表示,大致上這些需求會慢慢的回來,從去年到今年庫存調整半年應該是蠻多,現在去看每一傢庫存會降下來,特別是NB、PC有在動。他同時指出,現在庫存消化比較快,全世界對通膨很敏感,這也造成對景氣判斷的改變,相信景氣慢慢又會起來。

國際半導體產業協會(SEMI)預測報告數據也顯示,雖然預計 2023 年全球晶圓廠設備支出將同比下降 22%。蛋刀2024 年將同比增長 21%,恢復到 920 億美元(約 6320.4 億元人民幣)的營收規模。

作為晶圓廠的主要指標,我們也從中看到產業對半導體迅速恢復的信心。