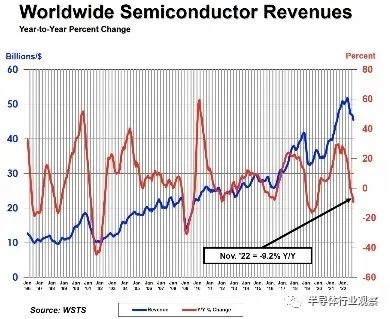

2023年1月9日,半導體行業協會(SIA)宣佈,2022年11月全球半導體行業銷售額為455億美元,比2022年10月的469億美元總額下降2.9%,比2021年11月的500億美元總額下降9.2%。

SIA 總裁兼首席執行官 John Neuffer 表示:“11月份全球半導體銷售額下降,主要是由於市場周期性和宏觀經濟逆風。“與 2021 年 11 月相比,美洲的銷售額有所上升,而中國的銷售額同比大幅下降。”

從地區來看,11 月份美洲 (5.2%)、歐洲 (4.5%) 和日本 (1.2%) 的銷售額同比增長,但亞太地區/所有其他 (-13.9%) 和中國 (-21.2%) 的銷售額下降。

所有地區的月度銷售額均有所下降:歐洲 (-1.0%)、日本 (-1.2%)、美洲 (-1.4%)、亞太地區/所有其他 (-3.0%) 和中國 (-5.3 %)。

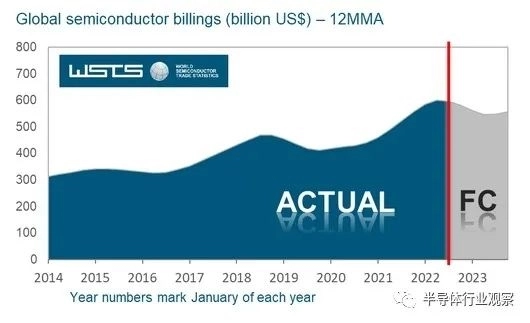

此外,世界半導體貿易統計組織 (WSTS) 最近發佈的一份 行業預測(由 SIA 認可)預計,2022 年全球年銷售額將增長 4.4%,2023 年將下降 4.1%。

該預測預計 2022 年該行業的全球銷售額將達到 5801 億美元,高於 2021 年的 5559 億美元銷售額。

到 2023 年,全球銷售額預計將達到 5565 億美元。

全球半導體市場2023 年將下降 4.1%

繼 2021 年 26.2% 的強勁增長之後,WSTS 將其 2022 年全球半導體市場的預測下調至個位數增長,總規模為 5800 億美元,增長 4.4%。

隨著通脹上升和終端市場需求疲軟,尤其是那些受消費者支出影響的市場,WSTS 下調增長預測。

雖然預計一些主要類別在 2022 年仍將實現兩位數的同比增長,其中模擬技術增長 20.8%,傳感器增長 16.3%,邏輯增長 14.5%。內存預計將在預測中轉為負值,同比下降 12.6%。

2022 年,除亞太地區外,所有地理區域都將呈現兩位數的增長。

最大的地區亞太地區預計將下降 2.0%。美洲地區預計增長 17.0%,歐洲增長 12.6%,日本增長 10.0%。

到 2023 年,在內存領域的推動下,全球半導體市場預計將下降 4.1% 至 5570 億美元。在最新的預測中,這一類別預計到 2023 年將降至 1120 億美元,比上一年下降 17%。

其他一些主要類別顯示個位數增長,如光電、傳感器、離散和模擬器件。

預計到 2023 年所有地區都將持平,隻有亞太地區預計將同比下降 7.5%。