北京時間今天晚上(5月7日),蘋果不出意外將會推出該公司史上首款配備OLED顯示屏的iPad產品。而幾乎在同一時間,華為也將會在迪拜舉辦發佈會,面向全球市場推出全新MateBook系列和全新MatePad系列平板電腦,這些產品很有可能也都將搭載OLED屏幕。

根據調研機構Canalys最新發佈的數據,今年一季度,蘋果以35.6%的份額仍然位居全球平板市場第一,但出貨量同比大跌13.9%,而華為以8.3%的份額排名第三,出貨量猛漲超70%。就在上個季度,華為平板10餘年來首次超越蘋果成為中國市場第一,0.3個百分點的份額差距讓競爭白熱化。

而不為外界所熟知的是,華為蘋果兩傢巨頭同日對決背後,還隱藏著一場面板產業戰爭。

兩個月前,三星投資超200億的8.6代OLED面板產線舉行設備搬入儀式,想以此應對中國面板廠商的步步緊逼。而僅僅20天後,京東方投資630億的8.6代OLED面板產線也宣佈奠基,凸顯出對三星的緊追不舍。而兩大巨頭此次投建的產線,都聚焦平板和PC等IT領域。

不僅如此,市場上近期還傳出,與京東方並稱“國產面板雙子星”的TCL華星,也將在年內投資630億加入8代OLED生產線的競逐。但TCL方面5月6日回應觀察者網稱,該公司目前沒有8代OLED產線投資計劃,考慮到下遊需求和產業鏈等因素,會秉持審慎態度推進。

華為和蘋果平板產品

京東方再砸630億,緊追三星

此次京東方630億投建的第8.6代AMOLED產線,是中國首條高世代產線。所謂世代,指的是面板玻璃基板尺寸,世代越高尺寸越大。在此之前,京東方已在國內投建四條柔性AMOLED產線,分別是鄂爾多斯的5.5代線,以及成都、重慶和綿陽的6代線,總投資近2000億元。

受制於良率和成本,平板和筆記本應用OLED面板要比手機更晚。直到去年9月,華為才在國內推出全球首款大尺寸柔性OLED平板,而後又在今年4月推出全球首款柔性OLED筆記本。這其中平板的屏幕由京東方和維信諾供應,市場普遍認為京東方也將供貨華為OLED筆記本。

從投建時間來推斷,京東方向華為、蘋果、vivo等廠商供應的OLED面板,應該都來自於已投產的四條AMOLED產線。這就不免讓外界產生疑問,既然這些產線已經可以為手機、平板和筆記本供貨,為何還要斥巨資建設更大尺寸的8.6代生產線?

答案在於切割效率:玻璃基板面積越大,制造大尺寸面板的效率越高。也就是說,相比現有的6代線,8.6代線的切割效率更高。以13.3英寸面板為例,如果6代產線每年可以生產450萬片13.3英寸平板電腦面板,那8.6代設備就可生產高達1000萬片,產能實現翻番。

圖源:三星官網

京東方也在公告中提及,第8.6代AMOLED生產線能大幅提升中尺寸OLED產品切割效率,降低生產成本,“通過投資本項目,京東方將建設全球首批高世代AMOLED半導體顯示生產線,有望同步國際同業所推出產品,搶占高世代AMOLED半導體顯示‘藍海’的戰略機遇。”

京東方所說的“國際同業”,指的應該就是韓國面板龍頭三星。去年4月,三星宣佈將投資4.1萬億韓元(約合人民幣215億元)建設8.6代OLED面板產線。今年3月初,三星顯示舉行8.6代IT用OLED面板設備搬入儀式,計劃在年內完成蒸鍍機等主要設備的安裝調試。

按照三星的預期,該公司第8.6代IT用OLED產線將在2026年2月量產,而京東方的產線預計將在2026年底量產,雙方量產的時間差距在一年內。而三星目前的投資規模之所以小於京東方,一大原因可能是三星的產線是由過去生產液晶顯示器(LCD)的生產線改造而來。

中企步步緊逼,韓國還想做“第一”

在電視用的大尺寸OLED領域,三星之前已經佈局,這次投建IT用8.6代線,則有多重考慮。

一方面是想率先開拓OLED面板的更多應用領域,形成全尺寸覆蓋,守好蘋果這個大客戶。

長期以來,蘋果在新技術導入方面走在行業前列,許多中尺寸OLED技術的開發與討論也與蘋果在中尺寸產品采用OLED面板的計劃高度相關。隨著華為、蘋果相繼將OLED應用到iPad等IT產品上,面向IT用的8.6代OLED技術已成為下一個重要戰場,三星自然想搶占先機。

中國電子視象協會秘書長董敏向觀察者網指出,蘋果和華為是全球性消費電子領導品牌,隨著兩傢相繼發佈OLED平板等產品,意味著未來領先品牌的旗艦產品一定會是OLED面板。而隨著三星、京東方重金投入8.6代線,未來上遊和終端側都會全力推動OLED產品的應用。

三星顯示舉行8.6代IT用OLED面板設備搬入儀式

調研機構Omdia數據顯示,2022年OLED筆記本面板出貨量約600萬片,同比增長19%;2027年OLED IT市場的占比預計將提升到23.6%。DSCC的數據顯示,到2026年OLED在高端IT市場將以51%的年復合增長率提升至4400萬片,IT OLED市場規模預計將達36億美元。

三星的另一考慮,則是想通過搶先佈局應對中國廠商的步步緊逼。在液晶顯示(LCD)領域取勝後,中國廠商正迅速攻向三星主導的OLED領域,其中手機用的小尺寸OLED首當其沖。

早在2019年,三星AMOLED智能手機面板全球市占率高達85.2%,LGD為2.7%,彼時兩傢韓企曾向華為P40和Mate40系列供貨。然而4年過去,在京東方、維信諾、天馬等中企沖擊下,2023年韓企份額收縮至56.8%,中企的份額暴漲至43.2%,雙方分庭抗禮之勢已現。

也正因此,在去年三星宣佈將投建8.6代OLED產線時,韓媒就分析稱隨著中企不斷增強市場競爭力,三星在中小尺寸OLED方面壓力驟增,三星此舉意在應對中國面板廠商的挑戰。

甚至韓國政府也表現出很大期待。韓國總統尹錫悅表示,該投資計劃為顯示行業的“新飛躍”鋪平道路;三星電子會長李在鎔稱,三星將開拓顯示行業的新未來;韓國產業通商資源部部長李昌陽更宣稱,到2027年,韓國顯示產業將實現世界第一,並帶動顯示面板出口的擴大。

但隨著京東方跟進對8.6代OLED產線的投資,韓國想像的市場格局能否實現,仍存變數。

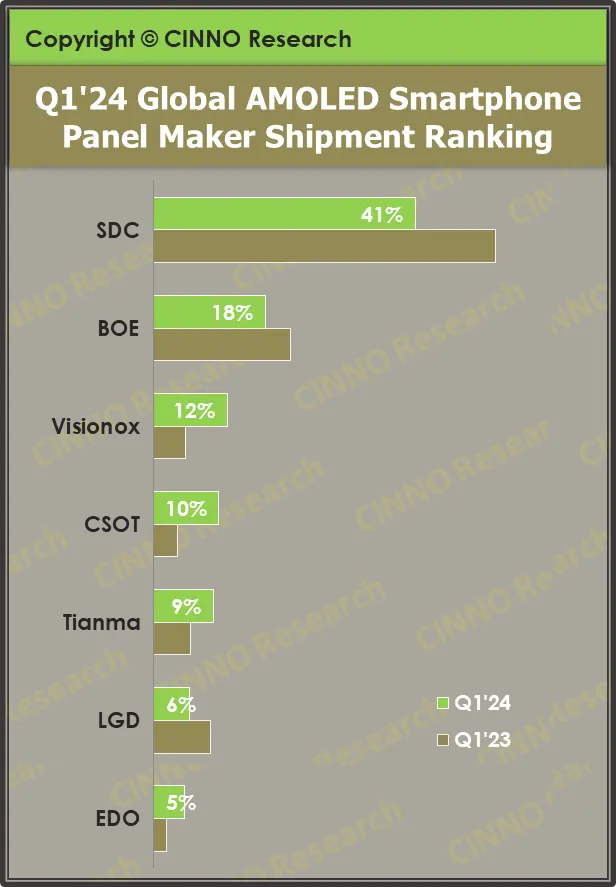

根據CINNO Research統計數據,今年一季度全球AMOLED智能手機面板出貨分地區來看,韓國地區份額已縮窄至46.6%;中國廠商出貨份額占比53.4%,同比增加15.6個百分點,環比增加8.5個百分點,份額首次超越五成;京東方、維信諾、TCL和天馬份額之和已超三星。

不難想象,未來在平板和筆記本等IT領域,如果京東方、維信諾和華為甚至蘋果等上下遊廠商繼續攜手,很可能會復制手機OLED的格局演變,進一步擠壓韓國面板企業的市場空間。

圖源:CINNO Research

巨頭押註,8.6代線仍是冒險一步

從行業普遍觀點來看,IT用第8代OLED已經成為繼剛性OLED、柔性OLED、矽基OLED、TV OLED之後,另一個嶄新的行業“賽點”。但TCL華星卻明確表示目前沒有8代產線的投資計劃,另外維信諾、天馬等主要面板玩傢,目前也沒有明確表示會投資8.6代OLED產線。

多數玩傢保持觀望,首先可能是技術風險。根據行業分析,相比傳統LCD在筆記本電腦上的表現,OLED壽命跟價格明顯處於劣勢,建設IT面板產線的技術挑戰也隨之升高;另外無論是IT用還是TV用,技術路線都存在不確定性,進而導致企業的“投資選擇困難”,畢竟誰都不想投產即落後。

去年底,天馬在回應投資者時提到,行業上8.x代OLED產線的目標市場更多聚焦IT類產品,IT等中尺寸產品向OLED技術過渡需要一定時間,這些新線產能釋放速度、放量規模、良率等短期內或會存在一定不確定性,將對這些領域產品供應格局、技術規格等有一定影響。

第二大原因是投資回報難以評估。從三星和京東方來看,建設8.6代OLED產線的投資動輒數百億元。例如,一臺OLED產線的核心設備——佳能Tokki蒸鍍機的價格在8000億韓元左右(約合人民幣43.2億元),ULVAC蒸鍍設備至少要5000-6000億韓元(約合人民幣30億元)。

面對高昂投資,廠商勢必要權衡未來市場潛力。目前來看,盡管IT用OLED面板增速可觀,但規模總量較小,再加上OLED屏幕目前大概率還是被用於旗艦產品,導致出貨量會更低。即使將華為、蘋果等廠商的IT產品全部換成OLED,跟智能手機的整體市場規模也無法相比。

第三個原因是,現有5.5代或6代OLED產線雖然切割效率不如8.6代線,但也能供應IT領域。例如三星目前就是在5.5代OLED產線上生產筆記本電腦OLED面板,TCL華星也佈局5.5代印刷OLED產線。在前景不明朗的情況下,廠商對大規模投資保持謹慎也是明智之舉。

“隨著材料、設備等產業鏈合作夥伴的共同努力,印刷打印的產業準備度近幾年得到提高,公司因此也推進5.5代實驗線的投建。但目前下遊OLED中尺寸產品需求、印刷產業鏈成熟度和公司技術進展尚未達到大規模量產條件,公司會秉持審慎態度推進。”TCL方面表示。

但對肩負引領韓國顯示產業重任的三星來說,為應對中國面板廠商的競爭壓力,即便縮小投資規模,也必須硬著頭皮繼續押註。而京東方近些年更是緊跟三星投資步伐,在三星2011年投產5.5代OLED產線後,京東方也在2013年投產全球第二條AMOLED生產線。

這次雙方佈局8.6代OLED產線,雖是冒險之舉,但也給面板競爭帶來更多看點,最終鹿死誰手仍存懸念。

而三星和京東方選擇此時投資,也恰逢新一輪面板上行周期開啟,業績都恢復增長。今年一季度,京東方實現營收458.88億元,同比增長20.84%;凈利潤9.84億元,同比增長297.8%。TCL科技實現營收399.08億元,同比增長1.18%;歸母凈利潤2.4億元,同比增長143.71%。