就像它的睦鄰那樣,韓國股市失去經濟晴雨表的意義。2020年至今,全球大部分股市漲聲一片,而韓國股市則原地踏步。其實韓國股市並不小,總市值接近2萬億美元,是亞太最重要的市場之一。

圖:韓國首爾街道上的櫻花樹

實際上,不止過去3年,如果拉長維度來看,韓國股市已經十多年基本沒漲。以2012年初為起點算到2023年底,韓國股票指數從1832漲到2655,累計漲幅40%多,12年年化收益率3%,基本跟韓國通脹一個水平。但同時需要考慮的是在這個區間,韓元貶值20%,如果以美元計價,則韓股年化漲幅1%出頭,連通脹都沒有跑贏。

這一情況已經嚴重到讓韓國政府難堪到再也沒法坐視不管,今年2月份,韓國金融部門正式決定將實施企業價值提升計劃( Value Up program ),決意改變韓國股票估值低迷的問題( Korea discount )。

都說股市是經濟的晴雨表,理論上股市會放大經濟的波動,當經濟向上時,股票市場往往表現更為亮眼。那麼是這十多年韓國經濟發展出現問題嗎?

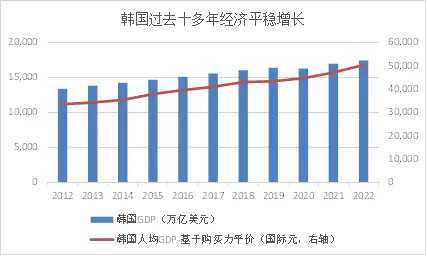

根據最新的數據,其實韓國過去十多年經濟雖然增速降檔,但表現仍然可圈可點,全國GDP( 按美元計價 )年復合增速達到2.4%,從購買力平價角度測算人均GDP增長更是達到3.8%,與美國同區間水平基本相當。反觀一水相隔的日本,2012年至今,股市十年走牛,而在此期間日本GDP和人均GDP年復合增速僅僅分別隻有0.5%和0.7%。

有點諷刺的是,正是由於韓國經濟良好的基本面,2021年,聯合國正式將韓國認定為發達國傢,是近60年來的首次。

經濟數據穩中向好,聯合國蓋戳認證,但韓國股市卻與經濟基本面背道而馳,一直在保衛2500點,這可能是比分析日本市場能夠帶給我們更多啟發的地方。以鄰為鑒,我們將嘗試解開韓國股市十年不漲的謎團。

01

韓國股市低迷突破傳統認知

韓國股市為什麼一直不漲,那些單刀直入的猜想似乎一個都不能解釋。

1.是市場不夠成熟嗎?

對於一國股票市場表現不好,學界經常給出的結論是市場不夠成熟,尤其是對於新興市場而言更是如此。但實際上,韓國股市在上個世紀50年代左右就成立,距今已經有超過70年的歷史,很難說這個股市還不夠“成熟”;尤其是1990年後,韓國股市已完全對全球投資者開放,100%被納入MSCI。

2000年之後,韓國股市還經歷一輪機構化浪潮,境外機構投資人、國內養老金、國內機構逐漸成為場內最主要的參與者;需要強調的是,雖然韓國人確實很愛賭,但與很多國內媒體渲染的不同,韓國股市的定價者早已不是散戶,而是國內外專業的投資機構。比如在最高峰時候,境外投資人持有韓國股票市場的權重一度超過40%,最近也仍持有32%。

更有意思的是,雖然賺錢效應很一般,但韓國股市的流動性可以說非常好,所以也不存在價值發現的客觀障礙。以2023年的交易數據為例進行分析,韓國以不到港股總市值的3成,貢獻超過其近一倍的成交量。通過橫向比較亞太股市,我們甚至有點意外的發現,韓國不僅僅不存在流動性黑洞,反而是交易最為活躍的市場之一。

韓國的股民們,可以說在真金白銀保衛2500點上,非常努力。

圖:韓國股票市場流動性與亞太其他市場對比,Wind

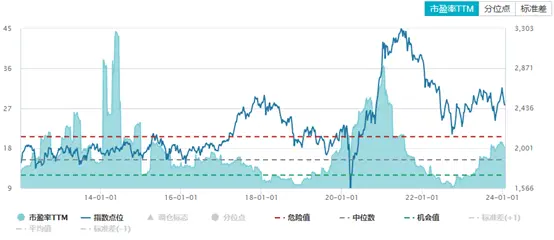

2.是起點估值太高,過去一直在消化泡沫嗎?

高估值是收益的天敵,即使強無敵的納斯達克指數,也用15年的時間消化2000年的互聯網泡沫。因此資深股民自然要問,是不是當年對韓國的預期太高導致估值的起點太高?

答案是令人大跌眼鏡的,韓國市場的估值水平一直在低位徘徊,2012年起點估值在15-20倍市盈率,這並不是一個很高的水位;截止到最近,韓股的整體市盈率仍然與2012年水平基本類似。如果扣掉電池、醫療這種估值相對較高的板塊,韓國股票市場子行業估值大部分在10倍PE上下。

橫向對比來看,韓國甚至可以被認為是“被低估的市場”。在韓國股票市場,有近40%的股票PB低於0.5,有70%的股票PB低於1.0。這一數據有多麼誇張,日本市場PB低於1.0的股票數量占比隻有不到40%,歐洲代表性指數隻有20%,標普500不到5%;即使被貼上“全球最便宜市場”的港股,這個比例也隻有65%左右,見到韓股也得叫一聲大哥。

過去十多年,韓股不僅沒有在消化高估值,反而是在低估值泥潭裡越陷越深;隨著隔壁的日本股市再度輝煌,我們也不難理解韓國政府為什麼坐不住要搞價值提升計劃。

圖:韓國股票歷史PE估值水平情況,萬得

3.是沒有產業轉型成功、沒有優秀的公司嗎?

從產業發展的角度出發,20世紀初的日本就是由於傳統優勢行業節節敗退,新興產業一再錯過,日本迎來失去的30年,股市也隨之沉寂。

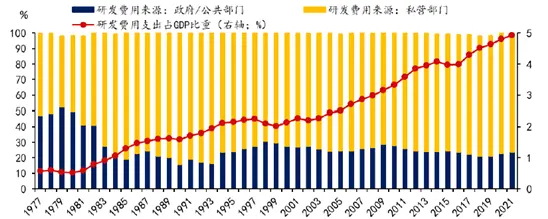

韓國是不是也類似呢,遇到“發達國傢陷阱”?事實是令人百感交集的,韓國可以說一個極度努力的國傢,其研發強度( 研發支出/GDP )過去持續提升,已經達到5%,在發達國傢中僅略低於以色列,甚至高於美國,高居發達國傢中的第二。

在大力轉型下,韓國的優勢產業早已從造船、化工等,轉型為電子、半導體、新能源、汽車、文娛等,堪稱產業轉型成功的典范。

而三星、LG、海力士、現代、樂天等公司也成為全球知名品牌。以最近的AI浪潮為例,其中最關鍵的存儲芯片HBM,基本都由海力士和三星壟斷,可以說沒有這兩傢公司的HBM的支撐,全球的這輪算力革命完全將是無本之木,重要性僅次於英偉達GPU和臺積電的先進制程。

其實韓國股市的市值分佈高度集中,前10大公司市值占比達到40%,前30大公司市值占比達到54%,基本上都是產業轉型成功的優秀公司,而即使是這些代表新興產業趨勢的優秀公司,也沒能帶動韓國股市走向繁榮。

圖:韓國研發支出持續提升,韓國統計廳,國海證券

02

韓國股市低迷的真實成因

那真實原因究竟是什麼?回歸第一性原理,股票投資獲益的最本源,仍然是依賴公司創造現金流,並且將現金流合理回饋給股東。從這個角度出發,我們不難找到正解。

1.極度不重視股東回報

國內對韓國財閥都有所耳聞,除擴大貧富差距外,財閥對於股票市場的負面沖擊在於,較差的治理模式下,會天然忽視股東、尤其是中小股東的回報。所以雖然韓國經濟穩中向好,優秀的公司蒸蒸日上,但這與中小股東關系不大。

根據外資券商最新分析,韓國2024年股息率最高的20支股票中,排名第一的東部保險股息率9.0%,排名第二十的SFA僅僅4.3%,股東回報最靠前的公司尚且如此,整體股東回報可以略見一斑。在這方面,港股也得再度叫韓股一聲大哥。

根據統計,2012-2023年間,韓國整體市場的股息率在1.0-2.5%之間波動,基本上約等於沒有,對散戶來說買股票基本上等於為國接盤。

為什麼高股息如此重要呢?一方面這是股東回報的直觀體現,另外一方面,對於低估值的市場,本身成長的預期弱,那麼就需要通過加強分紅或者回購股份來回饋股東。

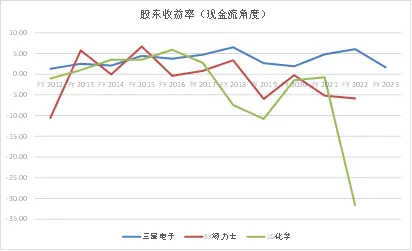

而韓股完全選擇背道而馳。以韓國代表性財團三星、LG、SK旗下的三傢代表性上市公司三星電子、LG化學、SK海力士為例,如果從現金流收益率角度( 回饋現金流/股東投入現金流 )來測算,基本上都是價值毀滅的,其中三星電子維持在2%-6%區間,已經算矮子裡拔高個。

2.擴張成癮,陷入低效陷阱

韓國企業不分紅,那錢都用來幹什麼?沒有別的方向,就是擴張、擴張、還是擴張。

被譽為“咖啡共和國”的韓國,無疑是最典型的奮鬥上癮的案例。在發展早期,韓國在造船、化工、半導體都是通過逆周期投資,成功實現逆襲。這也讓韓國企業擴張成癮,而受益最大的財閥體系( 三星系、LG系等 ),在沒有反壟斷管制下,話語權甚至大於政府,讓他們減速無疑與虎謀皮。

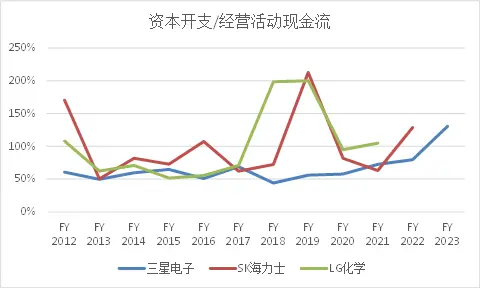

這些企業有多愛擴張呢?我們仍然以上述提到的三傢代表公司為例進行分析。從財務角度,一個企業的經營現金流反映其造血能力,是一切現金流再分配的起點,資本開支和經營性占用則是最大的出血點。

我們統計資本開支/經營現金流這一指標,可以看到這三傢公司每一年的這一指標基本上都在50%以上,這就意味著剛到兜裡的錢,至少一半以上都被拿過去再投資,而且甚至不少年份這一指標是高於100%的,也就是說哪怕企業經營很一般甚至困難,但我還是要接著奏樂接著舞,擴張不能停;至於說股東回報,就有點“我跟你談夢想你卻跟我談錢”的道德審判。

曾經有一篇關於“當資產負債表不想奮鬥”的一文流傳甚廣,其實當沒有機會的時候,不奮鬥又有什麼錯,躺平就是最大的相對收益。如果硬著頭皮往前沖,很可能就是越努力越失敗。

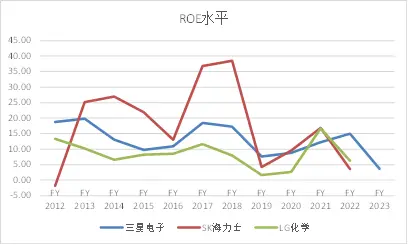

隨著2012年開始,韓國經濟增速換擋,但財閥還在持續擴張的老路中。所以雖然這些公司體量越來越大,但結局就是ROE趨勢性的往下掉。

實際上,圖中的幾傢公司還算相對優秀的,整個韓國股市,當前的整體ROE水平在6%左右,在全球市場中,僅略高於難兄難弟的港股的5%;作為對比,美國的ROE達到18%左右。

從投資者角度來說,投資低ROE市場本身就是火中取栗,而ROE中的這個E你還不會通過分紅分給我一點,十年讓大傢明白,原來這些公司的夢想是“花別人的錢辦自己的事”。

經過以上的分析,不難知道為什麼韓國經濟的繁榮與股市沒有半毛錢關系,在一個不重視中小股東的擴張型市場,即使流動性好、公司優秀,可這潑天的富貴又與這些股票持有者有什麼太大關系呢。

3.用腳投票,韓國人更多選擇其他投資方式

在一輪又一輪的被割中,逐漸清醒的韓國人其實轉向其他替代投資方式。根據韓國央行統計,過去十五年,韓國傢庭在股票上的配置權重隻占比不到10%( 註:美國占比高達40% ),非金融資產占比超過60%,其中主要是房產。

韓國人,作為全球最愛炒房的群體,通過3輪房價上漲將首爾變成全球房價最貴的城市之一,韓國經濟發展的晴雨表其實是房價。當你認為韓國人炒房是非理性的時候,其實隻是不理解他們的苦衷而已。

在2012-2023年區間,韓國股市保衛2500點的時候,首爾房價頂著人口減少的大利空一度漲幅超過一倍。房地產如果作為投資品,流動性要遠遠弱於股票,成長性也要更弱,那為什麼在全球為數不少的國傢中,房價的漲幅都超過對應股指呢?

筆者認為,除大傢分析的各個角度之外,還有一點被忽略的重要點在於,房子是一個比股票公平得多的投資品。

不同於股票,投資者還需要去關註公司治理、現金流分配、股東回報、財務造假等各種委托代理問題,房子簡單直接,所見即所得,品質和地段的判斷對所有人來說都是很公平的。在韓國,財閥面對的房地產市場與普通老百姓別無二致。

除全民湧向房地產之外,由於資本自由流通,韓國人更多的購買境外的股票,比如曾一度成為特斯拉的前十大股東,風險偏好更高的人則選擇加密貨幣。

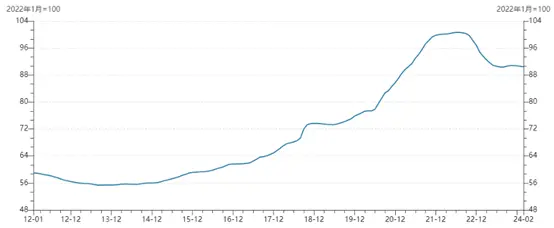

圖:韓國首爾房屋購買價值指數-公寓,韓國央行

03

點位沒有意義,改變才有

過去十年,韓國個人投資者,在趨勢性的撤離這個絞肉機市場,買房更多是一種無奈的平替,隨著房價收入比到達一個誇張的水平後也開始上漲乏力。對於韓國人來說,比倒騰籃子裡雞蛋更釜底抽薪的方式是移民,作為全球移民比例最高的國傢,韓國最近十年移民人口數甚至遠超新生人口數。

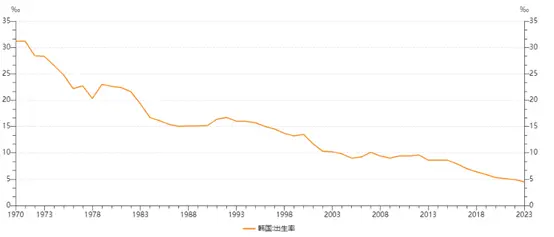

對於韓國股票市場的這一輪改革,筆者是持保留態度的。怎麼做比怎麼說重要的多,如果代表性的龍頭公司能放慢腳步、增加股東回報,那一切都還不晚;如果還是在擴張、歧視中小股東的路徑依賴中,韓國股市還有多少個10年可以被錯付,充沛的流動性也終將在一次又一次的用腳投票中被消耗殆盡,正如韓國的出生率一樣。